Pod lupą: Czy nowszy znaczy lepszy? Plan Inwestycyjny Nowy Multi vs Multi

Plan Inwestycyjny Nowy Multi ze składką jednorazową to rozwiązanie od AXA Życie TU, które weszło do sprzedaży w listopadzie ubiegłego roku. Polisa jest modyfikacją długo funkcjonującego w ofercie ubezpieczyciela Planu Multi. Sprawdziliśmy jakie zmiany zaszły w polisie oraz czy nowy program zapewni lepsze warunki dla potencjalnego inwestora.

Parametry ogólne – bez zmian

Główną funkcją obu umów jest inwestycja jednorazowa, część ochronna ograniczona jest do minimum. Polisy zapewniają dostęp do takiej samej ilości funduszy. Klienci mają do dyspozycji w sumie 59 rozwiązań (UFK), w tym 38 funduszy polskich TFI, 17 od firm zagranicznych oraz 4 portfele modelowe (PM). Minimalna wpłata dla każdej z polis wynosi 10 000 zł. Składki dodatkowe możemy wpłacać w dowolnej wysokości, ale dopiero od 2 roku umowy.

Opłaty - zmodyfikowane

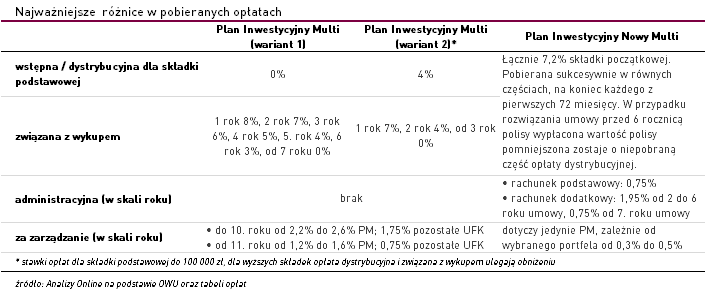

Cechą odróżniającą nową wersję polisy od „starej” są opłaty. Największa zmiana dotyczy opłaty dystrybucyjnej oraz kosztu wykupu polisy. W starszej wersji umowy opłaty te były rozdzielone i stanowiły podstawę do wyróżnienia dwóch wariantów umowy. W Planie Nowy Multi występuje tylko opłata dystrybucyjna, która jest pobierana z naszego rachunku co miesiąc przez pierwsze 6 lat (tj. 72 miesiące) umowy. W przypadku, gdybyśmy nie dotrzymali umowy do końca tego okresu, wypłacona wartość polisy pomniejszona zostaje o niepobraną część opłaty dystrybucyjnej.

Istotna zmiana dotyczy także opłaty za zarządzanie oraz administracyjnej. Powszechne jest, iż ubezpieczyciele stosują te 2 koszty naprzemiennie lub łącznie. Tak jest i w umowach AXA. W Planie Multi mamy tylko opłatę za zarządzanie, w nowszym rozwiązaniu opłaty zostały rozbite: opłata za zarządzanie dotyczy tylko PM, opłata administracyjna zaś naliczana jest względem wszystkich środków zgromadzonych na rachunku. Wartość opłat w ujęciu sumarycznym (dla PM) jak i pojedynczym (dla pozostałych UFK) jest jednak niższa względem starszego planu.

Niezmiennie w nowej umowie wpłaty dodatkowe zwolnione są z opłaty wstępnej, a konwersje środków między UFK (dokonywane za pomocą serwisu transakcyjnego) są bezpłatne. Ubezpieczyciel zachowuje także prostą i przejrzystą opłatę za ochronę (zależnie od wieku ubezpieczonego od 1 gr do 5 zł / mc). W przypadku, gdybyśmy chcieli inwestować w jeden z zagranicznych funduszy, musimy liczyć się z poniesieniem dodatkowego kosztu w wysokości 0,15% wartości zapisywanych jednostek uczestnictwa danego funduszu (w Planie Multi koszt ten nazywany jest opłatą za przewalutowanie, w Planie Nowy Multi opłatą z tytułu zapisania jednostek uczestnictwa funduszu zagranicznego).

Symulacja porównawcza – czy inwestycja się opłaca?

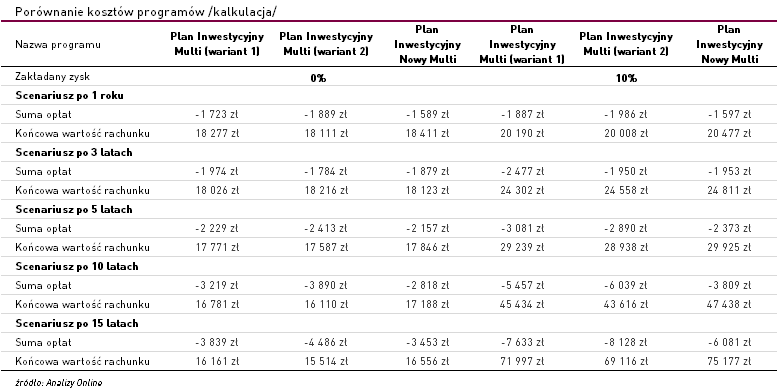

Dla potencjalnego klienta nie jest ważne jak nazywa się dana opłata, czy nawet za co dokładnie jest ona pobierana, ale jak wpłynie ona na końcową wartość inwestycji. Dokonaliśmy zatem kalkulacji kosztów, zakładając: jednorazową wpłatę w wysokości 20 000 zł, brak wpłat dodatkowych, zysk z inwestycji w wysokości 0% oraz 10% w skali roku (stały, naliczany wg kapitalizacji miesięcznej).

W większości z przyjętych scenariuszy Plan Nowy Multi wypada korzystniej względem starszej wersji programu. Analizując koszty umów przy zerowym zysku z UFK, różnice na rachunku są stosunkowo niewielkie, jednak nabierają znaczenia, gdy nasze fundusze zaczynają zarabiać. Przy 10% zysku wartość inwestycji może być wyższa od blisko 300 zł (dla scenariusza rocznego) do ponad 6 tys. zł (w scenariuszu 15-letnim). Takie różnice są konsekwencją niższych wartości opłat pobieranych względem całości zgromadzonych środków w nowej wersji programu.

Plan Inwestycyjny Nowy Multi jest zatem udaną modyfikacją dotychczas funkcjonującej polisy. Zmiana wartości opłat oraz systemu ich pobierania korzystnie wpływa na stan naszej inwestycji.

Agnieszka Zawadzka

Analizy Online

Reklama

12.02.2015

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania