Benchmarki nie do pobicia – na co zwrócić uwagę analizując modelowy wzorzec funduszu?

W zeszłym roku na blisko 270 funduszy mających swój wzorzec pobić go udało się tylko co drugiemu. Jeszcze słabiej idzie regularne wypracowywanie wyników lepszych od benchmarku.

Gdy rozszerzymy analizę do 5 ostatnich lat kalendarzowych, to okazuje się, iż na prawie 200 funduszy działających w tym czasie, sztuka ta udała się zaledwie jedenastu. Jak zatem oceniać fundusze? Postanowiliśmy przyjrzeć się wąskiej grupie produktów, która od lat bije swój wzorzec.

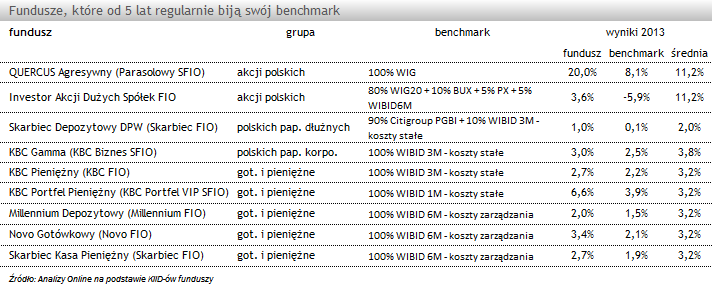

W grupie tej uwagę zwraca fakt, iż większość z nich w konstrukcji benchmarku ma „odliczone” koszty zarządzania. To dość często stosowana praktyka, która powoduje, iż taki wzorzec jest łatwiejszy do pokonania. Inną kwestią jest różnorodność stosowanych indeksów. Na 5 funduszy gotówkowych i pieniężnych z powyższej listy, mamy 3 różne indeksy: WIBID 1M, WIBID 3M oraz WIBID 6M. Wykorzystywanie różnych indeksów powoduje, że rozbieżności między wynikami benchmarków mogą być ogromne. W 2013 roku najłatwiejszy do pokonania był wzorzec Millennium Depozytowy, zbudowany z WIBID 6M obniżonego o koszty zarządzania, którego wynik wyniósł zaledwie +1,5%. Jednocześnie najtrudniejszy do pokonania był benchmark Noble Fund Pieniężny – WIBID O/N, którego wynik wyniósł +3,6%.

Z jeszcze większymi rozbieżnościami mamy do czynienia w funduszach akcyjnych. Dla przykładu w grupie funduszy akcji polskich uniwersalnych wyniki ich benchmarków osiągnięte w 2013 roku wahały się od -10,1% do +9,2%. Generalnie najtrudniejszy do pokonania jest benchmark w 100% oparty o indeks giełdowy, np. WIG. Jest on wzorcem m.in. dla Quercus Agresywny (Parasolowy SFIO), jedynego funduszu w naszym zestawieniu, który nie ma żadnych „ułatwień” w konstrukcji. Nieco łatwiejsze zadanie stoi przed rozwiązaniami, gdzie deklarowanym benchmarkiem jest WIG20, jak choćby Investor Akcji Dużych Spółek FIO. Jest to bowiem indeks typu cenowego i do jego wyniku nie wlicza się dywidend. Są też inne sposoby na „ułatwienie” bicia wzorca – wystarczy do jego konstrukcji dodawać element oparty o rynek długu (np. bony skarbowe). W kilku funduszach stanowi on nawet 20-30%!

W grupie tej uwagę zwraca fakt, iż większość z nich w konstrukcji benchmarku ma „odliczone” koszty zarządzania. To dość często stosowana praktyka, która powoduje, iż taki wzorzec jest łatwiejszy do pokonania. Inną kwestią jest różnorodność stosowanych indeksów. Na 5 funduszy gotówkowych i pieniężnych z powyższej listy, mamy 3 różne indeksy: WIBID 1M, WIBID 3M oraz WIBID 6M. Wykorzystywanie różnych indeksów powoduje, że rozbieżności między wynikami benchmarków mogą być ogromne. W 2013 roku najłatwiejszy do pokonania był wzorzec Millennium Depozytowy, zbudowany z WIBID 6M obniżonego o koszty zarządzania, którego wynik wyniósł zaledwie +1,5%. Jednocześnie najtrudniejszy do pokonania był benchmark Noble Fund Pieniężny – WIBID O/N, którego wynik wyniósł +3,6%.

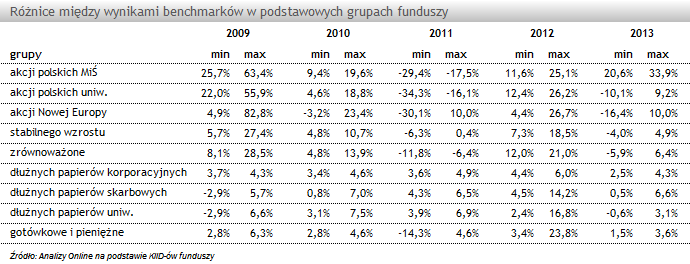

Z jeszcze większymi rozbieżnościami mamy do czynienia w funduszach akcyjnych. Dla przykładu w grupie funduszy akcji polskich uniwersalnych wyniki ich benchmarków osiągnięte w 2013 roku wahały się od -10,1% do +9,2%. Generalnie najtrudniejszy do pokonania jest benchmark w 100% oparty o indeks giełdowy, np. WIG. Jest on wzorcem m.in. dla Quercus Agresywny (Parasolowy SFIO), jedynego funduszu w naszym zestawieniu, który nie ma żadnych „ułatwień” w konstrukcji. Nieco łatwiejsze zadanie stoi przed rozwiązaniami, gdzie deklarowanym benchmarkiem jest WIG20, jak choćby Investor Akcji Dużych Spółek FIO. Jest to bowiem indeks typu cenowego i do jego wyniku nie wlicza się dywidend. Są też inne sposoby na „ułatwienie” bicia wzorca – wystarczy do jego konstrukcji dodawać element oparty o rynek długu (np. bony skarbowe). W kilku funduszach stanowi on nawet 20-30%!

Skoro różnice między benchmarkami są tak ogromne, pojawia się pytanie, czemu służą i jak z nich korzystać. Otóż jedną z najważniejszych cech, jaką powinien posiadać benchmark funduszu, jest jego odpowiedniość. Innymi słowy, powinien być on zgodny ze stylem inwestycyjnym portfolio managera. Niestety teoria nie zawsze zgadza się z praktyką. Kiedy prześledzimy składniki portfeli, styl zarządzających i modelowe benchmarki, okazuje się, że znalezienie funduszu, w którym wzorzec jest dopasowany do stylu zarządzającego, nie jest łatwe.

Inną kwestią jest fakt, że różnorodność benchmarków utrudnia porównywanie funduszy o podobnej strategii. Dostrzegając te problemy, już wiele lat temu stworzyliśmy średnie funduszy, które są dodatkowym narzędziem pomagającym oceniać fundusze w ramach odpowiedniej grupy. To również na nich bazują nasze rankingi.

Inną kwestią jest fakt, że różnorodność benchmarków utrudnia porównywanie funduszy o podobnej strategii. Dostrzegając te problemy, już wiele lat temu stworzyliśmy średnie funduszy, które są dodatkowym narzędziem pomagającym oceniać fundusze w ramach odpowiedniej grupy. To również na nich bazują nasze rankingi.

Jak zatem oceniać użyteczność benchmarku?

- sprawdź, czy ma ułatwienia, które ułatwiają jego pobicie,

- sprawdź, czy deklarowany przez zarządzającego styl jest zbieżny ze wzorcem funduszu,

- zobacz, jak bardzo uzyskiwane wyniki funduszu różnią się od wzorca,

- zobacz czy w funduszu jest pobierana opłata succes fee uzależniona od pobicia benchmarku.

Odpowiedzi na powyższe pytania znacznie ułatwią ocenę jego użyteczności i jednocześnie pomogą stwierdzić czy fundusz, który bije swój benchmark, rzeczywiście jest najlepszy w swojej grupie.

Anna Zalewska, starszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Fundusze inwestycyjne

Tylko u nas

27.05.2014

Źródło: media/images

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania