Fundusze aktywnej alokacji - kolejny stracony rok

"Aktywna alokacja" to jedna z popularniejszych strategii stosowana przez zarządzających. Polega ona na przesuwaniu środków pomiędzy bezpiecznymi i agresywnymi klasami aktywów w zależności od prognoz. Chodzi o to by w czasie hossy zarabiać jak najwięcej, a w czasie bessy chronić kapitał przed stratami. Powstała nawet specjalna grupa funduszy, w których udział akcji w portfelu może być zmieniany nawet od 0% do 100% w zależności od koniunktury giełdowej. Niestety kolejny rok pokazał, iż funduszom tego typu trudno jest konkurować z klasycznymi funduszami mieszanymi o zrównoważonej strategii.

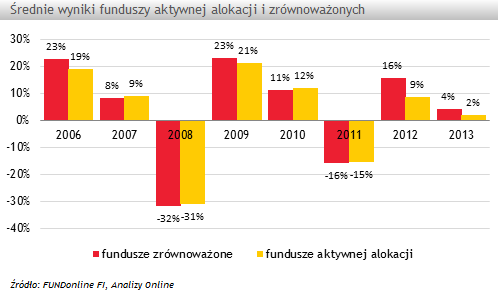

Dzięki elastycznej polityce inwestycyjnej fundusze aktywnej alokacji w odróżnieniu od zrównoważonych powinny zapewniać większy poziom bezpieczeństwa. Tymczasem w 2013 roku ponad połowa z 18 produktów tego typu poniosła straty. To o tyle nietypowa sytuacja, iż niemal wszystkie pozostałe fundusze mieszane wypracowały w tym czasie zysk, w kilku przypadkach nawet dwucyfrowy. Możliwość dynamicznego reagowania na zmianę rynkowych trendów nie przełożyła się więc pozytywnie na wyniki. Średnia stopa zwrotu funduszy aktywnej alokacji (+2,2%) była o połowę niższa niż w przypadku funduszy zrównoważonych (+4,2%), a nawet niższa od funduszy stabilnego wzrostu, które zarobiły w tym czasie +3,3%.

Od 3 lat zestawienie rocznych stóp zwrotu zamyka Novo Aktywnej Alokacji i to za każdym razem z ujemnym wynikiem. Nawet w 2012 roku, kiedy na warszawskiej giełdzie można było sporo zarobić, fundusz stracił -2,7%, co było wynikiem słabszym od średniej aż o -11 pkt proc. W zeszłym roku strata wyniosła -10,2%. Na koniec czerwca zaledwie 1/3 aktywów stanowiły akcje, wśród których znalazły się m.in. walory kilku spółek tureckich. Pozostałą część stanowiły głównie obligacje oraz depozyty. Powodów do zadowolenia nie mieli również klienci Allianz Aktywnej Alokacji oraz Skarbiec Aktywnej Alokacji, których jednostki straciły odpowiednio -6,7% oraz -5,7%.

Pierwszy z nich „wyróżniał się” na tle pozostałych głównie tym, iż nie zarabiał adekwatnie do sytuacji w czasie koniunktury albo tracił więcej niż wynikałoby ze strategii, jaką należałoby przyjąć w bessie. TFI zdecydowało się zmienić zarządzającego i od października zeszłego roku opiekę nad portfelem roztoczył Piotr Zagała. To doświadczony zarządzający z sukcesami odnoszonymi w ostatnich latach w Nordei, więc w tym przypadku można liczyć na poprawę wyników, której pierwsze oznaki już widać. Inaczej zachowywał się Skarbiec Aktywnej Alokacji. Jego jednostka mocno zyskiwała w okresach wzrostu oraz mocno traciła w czasie spadków. Bilans niestety również nie był korzystny. W połowie minionego roku fundusz miał dość wysoki na tle konkurencji udział akcji w portfelu (ponad 60%). Niestety były to głównie akcje dużych spółek, które zachowywały się w zeszłym roku bardzo słabo.

Umiejętne wykorzystanie strategii aktywnej alokacji jest wyjątkowo trudne. Od 2 lat fundusze stosujące tę strategię są wyraźnie słabsze od bardziej pasywnie zarządzanych produktów zrównoważonych. Są oczywiście zarządzający, którym ta sztuka się udaje, o czym świadczą wyniki najlepszych funduszy w grupie. Liderzy w 2013 roku wypracowali dwucyfrowe stopy zwrotu (Eques Aktywnej Alokacji +25,1%, Noble Fund Mieszany +18,2%). Jednak ogólny obraz nie przedstawia się zachęcająco. Zanim zainwestujemy w fundusz tego typu, warto więc dokładnie przeanalizować jego dotychczasowe wyniki i nie kupować przysłowiowego kota w worku.

Anna Zalewska, starszy analityk

Analizy Online

Dzięki elastycznej polityce inwestycyjnej fundusze aktywnej alokacji w odróżnieniu od zrównoważonych powinny zapewniać większy poziom bezpieczeństwa. Tymczasem w 2013 roku ponad połowa z 18 produktów tego typu poniosła straty. To o tyle nietypowa sytuacja, iż niemal wszystkie pozostałe fundusze mieszane wypracowały w tym czasie zysk, w kilku przypadkach nawet dwucyfrowy. Możliwość dynamicznego reagowania na zmianę rynkowych trendów nie przełożyła się więc pozytywnie na wyniki. Średnia stopa zwrotu funduszy aktywnej alokacji (+2,2%) była o połowę niższa niż w przypadku funduszy zrównoważonych (+4,2%), a nawet niższa od funduszy stabilnego wzrostu, które zarobiły w tym czasie +3,3%.

Od 3 lat zestawienie rocznych stóp zwrotu zamyka Novo Aktywnej Alokacji i to za każdym razem z ujemnym wynikiem. Nawet w 2012 roku, kiedy na warszawskiej giełdzie można było sporo zarobić, fundusz stracił -2,7%, co było wynikiem słabszym od średniej aż o -11 pkt proc. W zeszłym roku strata wyniosła -10,2%. Na koniec czerwca zaledwie 1/3 aktywów stanowiły akcje, wśród których znalazły się m.in. walory kilku spółek tureckich. Pozostałą część stanowiły głównie obligacje oraz depozyty. Powodów do zadowolenia nie mieli również klienci Allianz Aktywnej Alokacji oraz Skarbiec Aktywnej Alokacji, których jednostki straciły odpowiednio -6,7% oraz -5,7%.

Pierwszy z nich „wyróżniał się” na tle pozostałych głównie tym, iż nie zarabiał adekwatnie do sytuacji w czasie koniunktury albo tracił więcej niż wynikałoby ze strategii, jaką należałoby przyjąć w bessie. TFI zdecydowało się zmienić zarządzającego i od października zeszłego roku opiekę nad portfelem roztoczył Piotr Zagała. To doświadczony zarządzający z sukcesami odnoszonymi w ostatnich latach w Nordei, więc w tym przypadku można liczyć na poprawę wyników, której pierwsze oznaki już widać. Inaczej zachowywał się Skarbiec Aktywnej Alokacji. Jego jednostka mocno zyskiwała w okresach wzrostu oraz mocno traciła w czasie spadków. Bilans niestety również nie był korzystny. W połowie minionego roku fundusz miał dość wysoki na tle konkurencji udział akcji w portfelu (ponad 60%). Niestety były to głównie akcje dużych spółek, które zachowywały się w zeszłym roku bardzo słabo.

Umiejętne wykorzystanie strategii aktywnej alokacji jest wyjątkowo trudne. Od 2 lat fundusze stosujące tę strategię są wyraźnie słabsze od bardziej pasywnie zarządzanych produktów zrównoważonych. Są oczywiście zarządzający, którym ta sztuka się udaje, o czym świadczą wyniki najlepszych funduszy w grupie. Liderzy w 2013 roku wypracowali dwucyfrowe stopy zwrotu (Eques Aktywnej Alokacji +25,1%, Noble Fund Mieszany +18,2%). Jednak ogólny obraz nie przedstawia się zachęcająco. Zanim zainwestujemy w fundusz tego typu, warto więc dokładnie przeanalizować jego dotychczasowe wyniki i nie kupować przysłowiowego kota w worku.

Anna Zalewska, starszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

10.01.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania