Nie daj się złapać w pułapkę niskiego ryzyka

Oczekiwana stopa zwrotu i ryzyko – to teoretycznie dwa najważniejsze parametry, jakie powinniśmy brać pod uwagę przy wyborze funduszu, w tym również funduszu obligacji korporacyjnych.

Oszacowanie ryzyka w krajowych funduszach obligacji przedsiębiorstw jest jednak w praktyce niezwykle trudne. Często jest to wręcz niemożliwe, co w dużym stopniu wynika ze sposobu wyceny.

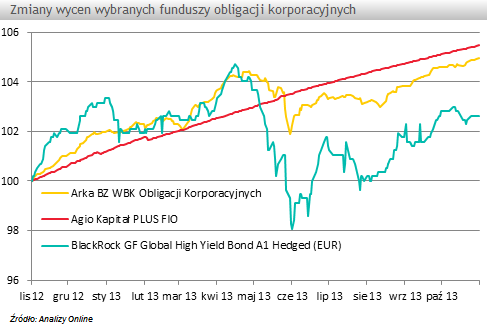

W przypadku krajowych funduszy obligacji korporacyjnych duża część aktywów jest wyceniana za pomocą efektywnej stopy zwrotu. Oznacza to również, że swoją użyteczność tracą klasyczne wskaźniki ryzyka, takie jak odchylenie standardowe, czy chociażby bazujący na nim wskaźnik SRRI. Dlaczego jest to takie ważne dla inwestora? Ten sposób wyceny sprawia, że zachowanie wielu funduszy przypomina lokatę czy depozyt. Można to zobrazować np. za pomocą funduszu Agio Kapitał Plus, który ma wysoki udział instrumentów wycenianych liniowo oraz funduszu Arka BZ WBK Obligacji Korporacyjnych, który z kolei ma duży udział papierów wycenianych rynkowo. W przypadku Arki zachowanie jednostki jest zbliżone do funduszy instytucji zagranicznych, w których dominuje wycena rynkowa (mark to market) jak, chociażby w przypadku BlackRock GF Global High Yield Bond. Wykres jednostki w Agio Kapitał Plus przypomina linię prostą.

Sposób wyceny to jeden z głównych czynników utrudniających ocenę ryzyka przy pomocy metod, które sprawdzają się w przypadku innych grup funduszy inwestycyjnych. Z tego też względu bardzo ważne jest, aby przy analizie ryzyka w funduszach obligacji korporacyjnych nie wpaść w pułapkę "niskiego ryzyka" wynikającą z zastosowania nieadekwatnych miar ryzyka. Nie tylko warto, ale wręcz trzeba świadomie zrezygnować z miar opartych na zmienności. Znacznie lepiej będą się bowiem sprawdzać takie parametry jak koncentracja portfela na obligacjach jednego emitenta, czy średni termin do wykupu.

Maciej Leśniewski, młodszy analityk

Analizy Online

W przypadku krajowych funduszy obligacji korporacyjnych duża część aktywów jest wyceniana za pomocą efektywnej stopy zwrotu. Oznacza to również, że swoją użyteczność tracą klasyczne wskaźniki ryzyka, takie jak odchylenie standardowe, czy chociażby bazujący na nim wskaźnik SRRI. Dlaczego jest to takie ważne dla inwestora? Ten sposób wyceny sprawia, że zachowanie wielu funduszy przypomina lokatę czy depozyt. Można to zobrazować np. za pomocą funduszu Agio Kapitał Plus, który ma wysoki udział instrumentów wycenianych liniowo oraz funduszu Arka BZ WBK Obligacji Korporacyjnych, który z kolei ma duży udział papierów wycenianych rynkowo. W przypadku Arki zachowanie jednostki jest zbliżone do funduszy instytucji zagranicznych, w których dominuje wycena rynkowa (mark to market) jak, chociażby w przypadku BlackRock GF Global High Yield Bond. Wykres jednostki w Agio Kapitał Plus przypomina linię prostą.

Sposób wyceny to jeden z głównych czynników utrudniających ocenę ryzyka przy pomocy metod, które sprawdzają się w przypadku innych grup funduszy inwestycyjnych. Z tego też względu bardzo ważne jest, aby przy analizie ryzyka w funduszach obligacji korporacyjnych nie wpaść w pułapkę "niskiego ryzyka" wynikającą z zastosowania nieadekwatnych miar ryzyka. Nie tylko warto, ale wręcz trzeba świadomie zrezygnować z miar opartych na zmienności. Znacznie lepiej będą się bowiem sprawdzać takie parametry jak koncentracja portfela na obligacjach jednego emitenta, czy średni termin do wykupu.

Maciej Leśniewski, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Fundusze inwestycyjne

Tylko u nas

29.11.2013

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania