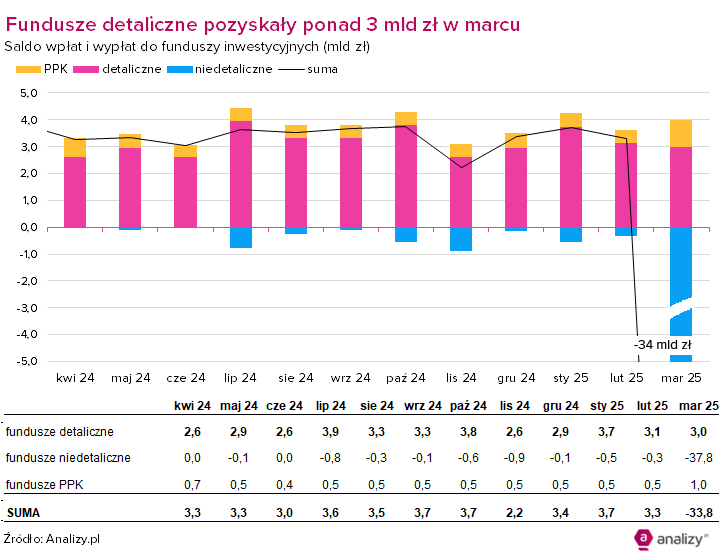

Saldo wpłat i wypłat do funduszy inwestycyjnych (marzec 2025)

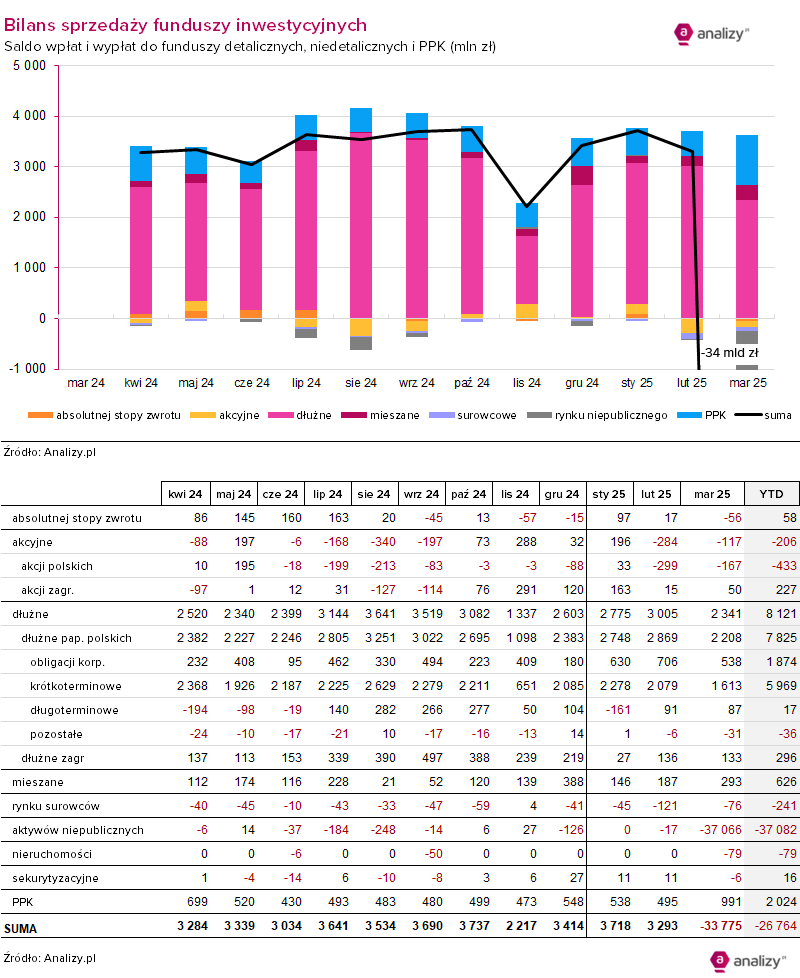

W marcu klienci wpłacili do funduszy detalicznych 3 mld zł. Wysokie saldo wpłat i wypłat (+1 mld zł) odnotowały także fundusze PPK zasilone dodatkowo dopłatami rocznymi. Marzec przyniósł natomiast wysokie odpływy środków z funduszy dedykowanych, które wyniosły aż -38 mld zł. Tym samym sumaryczny bilans sprzedaży zamknął się w kwocie -34 mld zł.

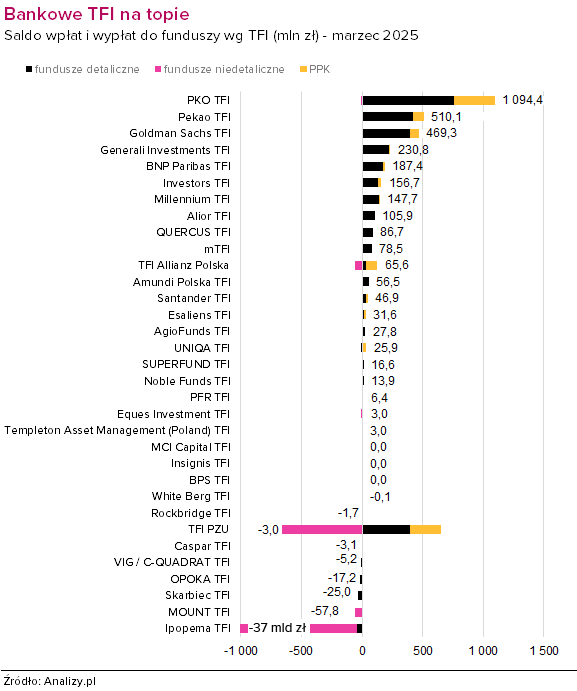

Tak wysoki odpływ z funduszy dedykowanych jest głównie pokłosiem umorzenia części certyfikatów jednego z funduszy zamkniętych o charakterze dedykowanym jedynemu inwestorowi. Było ono zaplanowanym elementem reorganizacji portfela niepublicznych zagranicznych aktywów funduszu. Taka specyfika tej części rynku, w której zdarzają się takie "strzały" zarówno in plus, jak i in minus.

Przejdźmy jednak do funduszy detalicznych. Tu mamy kontynuację napływów trwających nieprzerwanie od stycznia 2023 roku. Suma wpłat i wypłat w marcu (+3,0 mld zł) była tylko nieznacznie niższa od średniej z poprzednich 12 miesięcy (+3,2 mld zł). Także wybory klientów pozostały w dużym stopniu niezmienione.

Reklama

Wciąż największą popularnością cieszyły się fundusze dłużne, choć pozyskały nieco mniej środków niż w lutym (łącznie +2,3 mld zł versus +3,0 mld zł w lutym), m.in. w wyniku wycofania środków z funduszy dedykowanych przez TFI PZU (-0,7 mld zł). Mniejsze napływy netto odnotowały praktycznie wszystkie grupy w ramach tego dużego segmentu. Fundusze obligacji krótkoterminowych pozyskały 1,6 mld zł, za czym stoją głównie fundusze z bankowych TFI, jak PKO Obligacji Skarbowych Krótkoterminowy, PKO Obligacji Uniwersalny czy Pekao Konserwatywny Plus. Fundusze obligacji korporacyjnych pozyskały ponad 0,5 mld zł, a fundusze obligacji (długoterminowych) jedynie 87 mln zł.

Nieco większe napływy niż w lutym odnotowały fundusze mieszane (+0,3 mld zł w porównaniu do niecałych +0,2 mld zł w lutym). To zasługa większego zastrzyku gotówki do subfunduszy parasola cyklu życia inPuls Życia z oferty TFI PZU, a także popularności Pekao Kompas.

Pozostałe segmenty rynku odnotowały przewagę umorzeń. W porównaniu do lutego nieco lepszy wynik osiągnęły fundusze akcyjne, co wynika z mniejszych odpływów z funduszy akcji polskich i jednocześnie nieco większych napływów do funduszy akcji zagranicznych. Klienci postawili w marcu na wybrane fundusze jak: Skarbiec Spółek Wzrostowych, Goldman Sachs Europejski Spółek Dywidendowych czy PKO Akcji Dużych Spółek Europejskich.

Marzec przyniósł także kontynuację odpływu środków z funduszy rynku surowców, mimo osiągania przez złoto szczytów notowań. Większość funduszy surowcowych odnotowała przewagę wypłat, w tym największą fundusze z PKO TFI, z kolei przewaga wpłat w tych kilku funduszach z dodatnim bilansem sprzedaży była symboliczna na poziomie 1-2 mln zł.

Ujemny bilans osiągnęły także fundusze absolute return (-56 mln zł). W tej grupie pozytywnie wyróżnił się PZU FIZ Forte Absolutnej Stopy Zwrotu ze 100 mln zł napływu, największe odpływy odnotowały natomiast: Santander Prestiż Alfa (-63 mln zł) oraz Total FIZ (-53 mln zł).

11.04.2025

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania