Fundusze obligacji korporacyjnych nie uniknęły strat, ale rentowność odbiła

Ostatnie zawirowania na rynku obligacji skarbowych i funduszy w nie inwestujących odbiły się po części także na rynku obligacji korporacyjnych. Od początku miesiąca fundusze te straciły średnio ponad 1%. Jak tłumaczy Tomasz Hońdo z QNews to raczej zadyszka (największa od 2022 roku) niż głęboka korekta.

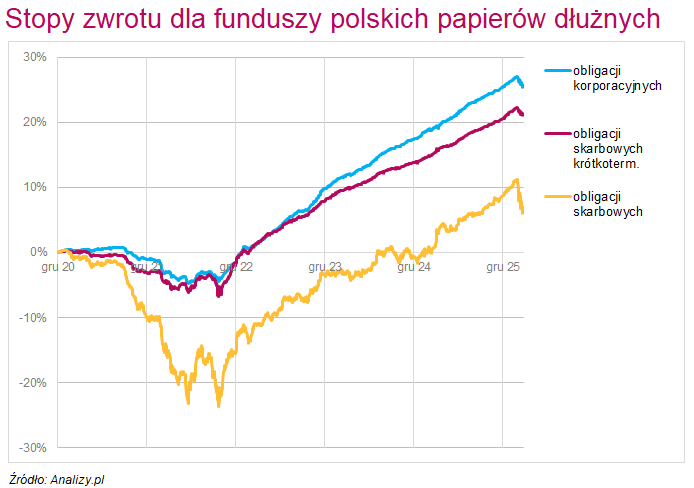

W niecały miesiąc fundusze obligacji korporacyjnych straciły średnio nieco ponad 1%. W tym czasie fundusze obligacji długoterminowych straciły -4,4%, a obligacji skarbowych krótkoterminowych jedynie -0,9%.

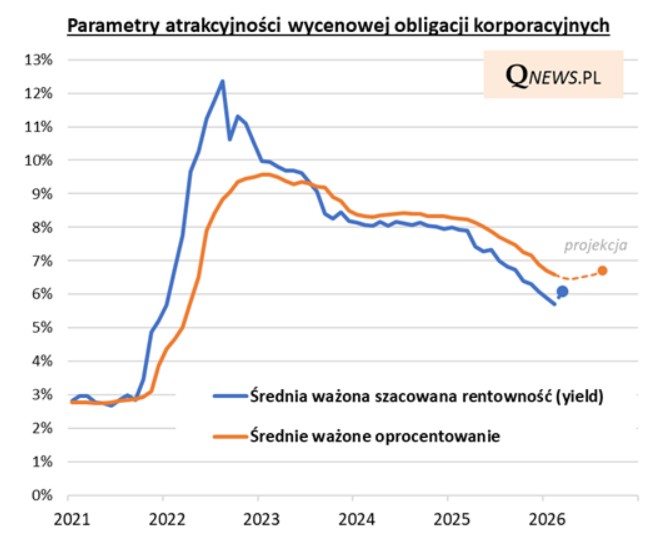

Tomasz Hońdo z QNews wskazuje, że "zanim doszło do zadyszki na rynku długu korporacyjnego, wszystkie główne parametry atrakcyjności wycenowej tego rynku znalazły się na poziomach najniższych od miesięcy". Według danych DM NWAI średni spread rentowności "korporatów" względem stawek WIBOR w lutym znalazł się rekordowo nisko (po raz pierwszy w historii poniżej 200 punktów bazowych); szacowana przez Tomasza Hońdę na tej podstawie średnia ważona rentowność (yield) obniżyła się do poziomu najniższego od ponad 4 lat (5,7% w lutym); a średnie ważone oprocentowanie znalazło się najniżej od również prawie 4 lat (6,59%).

Zdaniem Hońdy dobra wiadomość jest więc taka, że "efektem ubocznym marcowej zawieruchy jest/będzie odbicie tych parametrów atrakcyjności od owych wielomiesięcznych minimów:

- przecena instrumentów korporacyjnych w portfelach funduszy owocuje wzrostem ich rentowności (Hońdo spodziewa się, że po marcu powróci powyżej 6%),

- wzrost stawek WIBOR będący skutkiem rewizji oczekiwań odnośnie stóp procentowych zacznie z pewnym opóźnieniem delikatnie podnosić średnie oprocentowanie "korporatów" (obecnie WIBOR 6M jest prawie 0,2 pkt. proc. wyżej niż na koniec lutego), co przekładać się będzie stopniowo na kupony obligacji wraz z nowymi okresami odsetkowymi.

Reklama

Procesy korekcyjne oczywiście mogą się pogłębić w razie utrzymywania się, czy pogarszania szoku naftowego, oddziałującego na wszystkie rynki dłużne.

"Warto jednak zwrócić uwagę, że w odróżnieniu od najgorszych turbulencji na rynku krajowych obligacji korporacyjnych z 2022 roku, tym razem omówione wyżej parametry atrakcyjności już teraz są mniej więcej dwa razy wyżej niż u progu tamtej przeceny" – podsumowuje Hońdo.

25.03.2026

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania