"To dobry moment do rozpoczęcia inwestowania w fundusze dłużne długoterminowe"

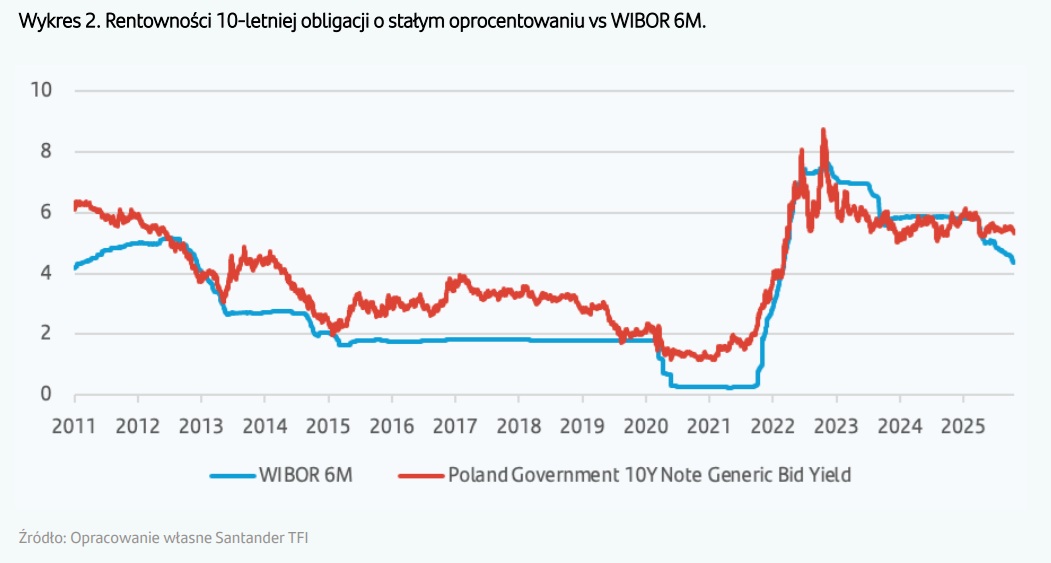

Po raz pierwszy od niemal 10 lat rentowność obligacji o stałym oprocentowaniu jest wyraźnie powyżej stopy WIBOR 6M i inflacji. Kiedy ostatnio mieliśmy porównywalną sytuację na rynku, był to bardzo sprzyjający czas do rozpoczęcia inwestowania w fundusze dłużne długoterminowe – zauważa Łukasz Tokarski, dyrektor działu obligacji Santander TFI.

Po raz pierwszy od niemal dziesięciu lat rentowności obligacji o stałym oprocentowaniu przewyższają zarówno inflację, jak i stopy rynku pieniężnego. To – zdaniem ekspertów Santander TFI – sprzyjające warunki do inwestowania w fundusze dłużne długoterminowe, oparte na obligacjach o stałym oprocentowaniu.

Reklama

- Fundusze obligacji największą atrakcyjnością charakteryzują się w środowisku, w którym rentowności obligacji o stałym oprocentowaniu są wyższe niż stopy procentowe na rynku pieniężnym i można oczekiwać stabilnych lub spadających stóp procentowych – zauważa Łukasz Tokarski, dyrektor działu obligacji Santander TFI. I przypomina, że największy wpływ na poziom stóp procentowych ma poziom inflacji, który w ostatnich miesiącach wyraźnie się obniżył, schodząc poniżej 3 proc., blisko celu NBP na poziomie 2,5 proc. Równocześnie poziom stóp procentowych Narodowego Banku Polskiego pozostaje wysoki w stosunku do inflacji i wynosi aktualnie 4,5 proc.

- Oznacza to realną dodatnią stopę procentową, czyli taką, która zachęca do oszczędzania, zniechęca do pożyczania, tym samym sprzyja zmniejszeniu aktywności gospodarczej i utrzymaniu inflacji na niskich poziomach – zaznacza. - W tym roku stopa procentowa na rynku pieniężnym WIBOR 6M po raz pierwszy od czterech lat wyraźnie zeszła poniżej oprocentowania 10-letniej obligacji stałokuponowej – dodaje.

Jego zdaniem obecne warunki sprzyjają inwestycjom w fundusze obligacji długoterminowych. - Po raz pierwszy od niemal 10 lat rentowność obligacji o stałym oprocentowaniu jest wyraźnie powyżej zarówno stopy WIBOR 6M, jak i inflacji. Kiedy ostatnio mieliśmy porównywalną sytuację na rynku (lata 2013-2016), był to bardzo sprzyjający czas do rozpoczęcia inwestowania w fundusze dłużne długoterminowe – uważa Łukasz Tokarski.

Jego zdaniem obecne warunki sprzyjają inwestycjom w fundusze obligacji długoterminowych. - Po raz pierwszy od niemal 10 lat rentowność obligacji o stałym oprocentowaniu jest wyraźnie powyżej zarówno stopy WIBOR 6M, jak i inflacji. Kiedy ostatnio mieliśmy porównywalną sytuację na rynku (lata 2013-2016), był to bardzo sprzyjający czas do rozpoczęcia inwestowania w fundusze dłużne długoterminowe – uważa Łukasz Tokarski.

Łukasz Tokarski zauważa, że wzrost rentowności obligacji w latach 2021-2022 nastąpił z poziomu bliskich zero na ponad 7 proc. Obecne poziomy rentowności polskich obligacji skarbowych na poziomie 5-5,5 proc. są ciągle, historycznie patrząc, bardzo wysokie.

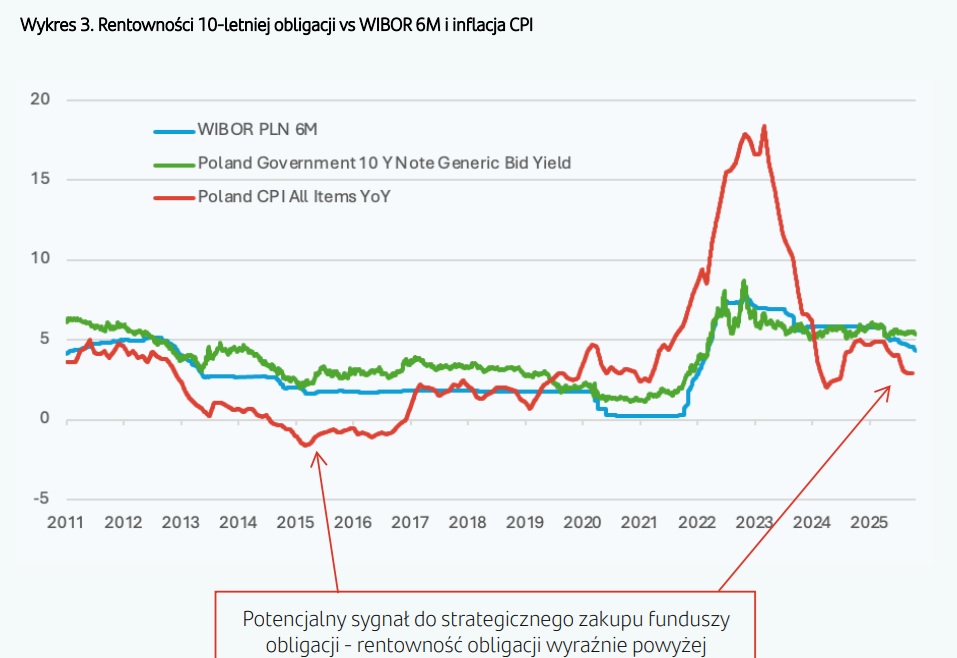

- Jeżeli założymy, że Narodowy Bank Polski będzie w stanie realizować swój cel inflacyjny na poziomie 2,5 proc., nie ma uzasadnienia na pozostawanie rentowności długoterminowych obligacji na tak wysokich poziomach. Już dziś inflacja spadła poniżej 3 proc. i nawet jeśli okresowo wzrośnie, jesteśmy na dobrej drodze do jej pozostawania w zakładanym przez NBP przedziale wahań 1,5- 3,5 proc. W obserwowanych w tym roku wycenach obligacji spadek stóp procentowych dotyczył przede wszystkim ich krótkoterminowego komponentu – wskazuje. Dodaje, że długoterminowy komponent stóp procentowych pozostaje bez zmian pomimo znacznego postępu w walce z inflacją. To ponad 2 punkty procentowe premii w rentowności względem poziomów stanu równowagi przed pandemią COVID, gdy stopy 5za5 wahały się wokół 4 proc.

- Komponent 5za5 ciągle jest na poziomie ponad 6 proc. Jest to wysoka premia terminowa, która naszym zdaniem w warunkach wygranej walki z inflacją powinna w horyzoncie 3-letniej inwestycji w fundusze dłużne długoterminowe zniknąć, pozwalając wygenerować tym funduszom atrakcyjniejszą stopę zwrotu niż rynek pieniężny – uważa Łukasz Tokarski.

Od początku roku fundusze dłużne polskie skarbowe (długoterminowe) zarobiły w ujęciu średnim 7,7 proc., przy czym najlepszy zyskał ponad 10 proc., a najgorszy – 6 proc. Najpopularniejsze fundusze dłużne polskie skarbowe krótkoterminowe zarobiły w tym czasie średnio niespełna 5 proc.

29.10.2025

Źródło: Kamil Zajaczkowski / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania