A.Nowak: Najbardziej podoba nam się rynek europejski

Wyceny w Europie są na atrakcyjnym poziomie, jednocześnie oczekujemy, że zmniejszą się różnice w tempie wzrostu zysków spółek względem USA. To skłania do przeważenia Europy w portfelach w kolejnych 12 miesiącach – uważa Andrzej Nowak, zarządzający w Uniqa TFI.

Potężnym czynnikiem, który fundamentalnie przekształca rynki, jest rewolucja technologiczna, której obecnym motorem napędowym jest sztuczna inteligencja. To technologia o potencjale do fundamentalnej zmiany produktywności i modeli biznesowych na skalę porównywalną z rewolucją internetową. Jej wpływ jest już widoczny zarówno na poziomie całej gospodarki, jak i w wynikach poszczególnych spółek.

Szacuje się, że rozwój AI ma potencjał, aby podnieść średnioroczny wzrost produktywności w krajach grupy G7 o około 1 punkt procentowy w ciągu następnych 10 lat, najmocniej w USA, Wielkiej Brytanii i Niemczech. - AI będzie wpływała na wzrost efektywności w różnym stopniu w różnych sektorach, ale na jej wdrożeniu w największym stopniu powinny skorzystać sektory usługowe – zwraca uwagę Andrzej Nowak. Sztuczna inteligencja jest technologią powszechnego stosowania, jak prąd, komputery, internet.

Rewolucja AI już teraz przekłada się na konkretne wyniki finansowe firm, prowadząc do znaczących przetasowań na globalnym rynku akcji. Od czasu premiery ChatGPT dynamika zysków największych firm technologicznych (określanych jako MAG7) znacząco przyspieszyła. Doprowadziło to do najwyższej w historii koncentracji indeksu S&P 500, gdzie siedem największych spółek odpowiada już za blisko 35% jego wartości (wzrost z 25% 5 lat wcześniej).

Reklama

Rozwój AI jest wciąż we wczesnej fazie. Zgodnie z koncepcją "łańcucha wartości AI", w przyszłości zyski z tej technologii powinny przesuwać się od twórców infrastruktury (Hardware, Infrastruktura) w kierunku firm, które bezpośrednio wykorzystują AI do generowania przychodów lub ograniczania kosztów w swoich modelach biznesowych.

Zdaniem Andrzeja Nowaka opieranie strategii inwestycyjnej wyłącznie na kilku technologicznych gigantach jest jednak ryzykowne, ponieważ liderzy rewolucji technologicznych historycznie często się zmieniają. Wraz z upowszechnianiem się AI, wartość może zacząć przesuwać się w kierunku mniejszych, bardziej wyspecjalizowanych firm.

USA vs. Europa: Dylemat wyceny

Jak zauważa Nowak, obecnie obserwujemy znaczącą różnicę w wycenach między rynkiem amerykańskim a europejskim, co stwarza dylemat dla globalnych inwestorów.

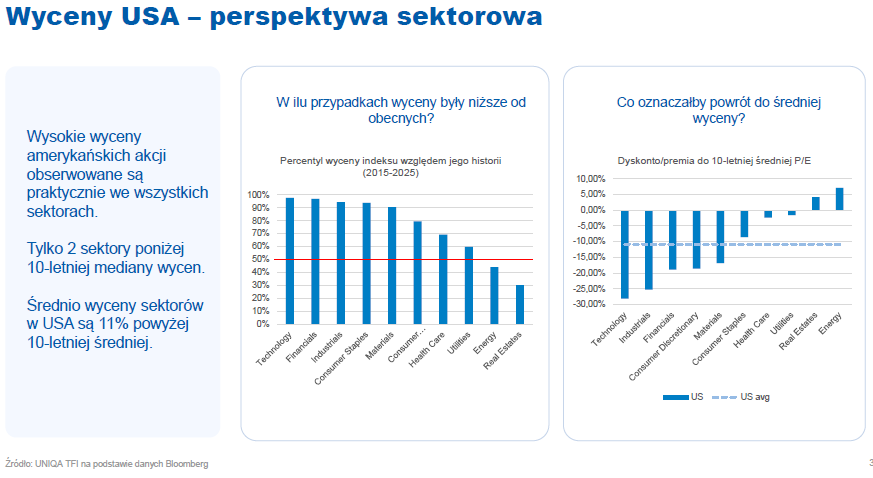

Dominacja spółek technologicznych bezpośrednio wpłynęła na wyceny na rynku amerykańskim. - Wyceny spółek technologicznych powędrowały bardzo wysoko. Sektor technologiczny musiałby przecenić się o ponad 25%, by znów stać się atrakcyjnym. Pozostałe sektory są także wysoko wycenione. Rynek musiałby się osunąć o 11% – mówi Nowak.

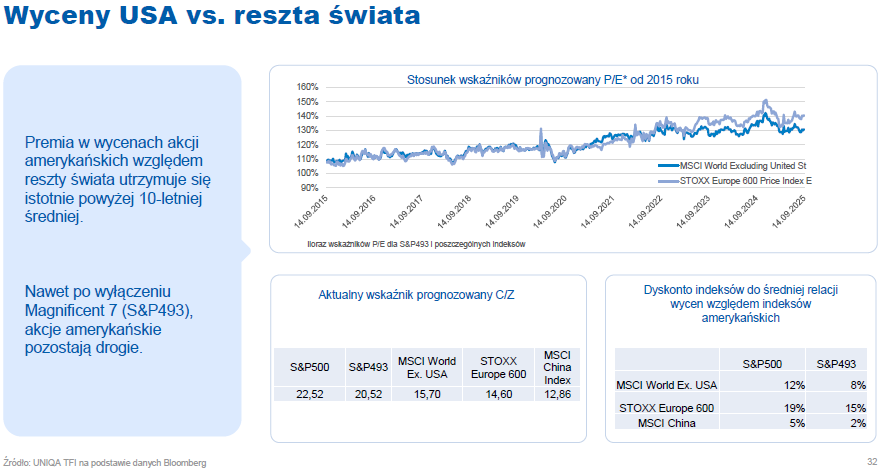

Akcje amerykańskie notowane są z premią względem reszty świata (tj. są droższe w porównaniu do historycznych trendów i innych rynków), która utrzymuje się "istotnie powyżej 10-letniej średniej". Nawet po wyłączeniu z analizy gigantów technologicznych (indeks S&P 493), rynek ten pozostaje drogi w ujęciu historycznym.

Na tym tle znacznie bardziej atrakcyjnymi wycenami charakteryzują się europejskie akcje.

– Najbardziej podoba nam się rynek europejski, który jest naszym faworytem na kolejnych 12 miesięcy – mówi Nowak. Zwraca uwagę na konsensus prognoz na 2026 rok, który wskazuje na znaczące przyspieszenie dynamiki zysków. Dodatkowym wsparciem dla wzrostu EPS będzie planowany stymulus fiskalny. Zyski w Europie mają w 2026 r. wzrosnąć o 11%, podobnie jak w USA. Stopa dywidendy dla S&P 500 kształtuje się między 1 a 1,3%, a dla Europy – 3%.

Andrzej Nowak zwraca też uwagę na przepływy kapitału. Od 2015 roku mieliśmy do czynienia z wycofywaniem aktywów z Europy i wzrostem zaangażowania inwestorów europejskich w USA. Liczy przy tym na to, że to się może trochę zmienić.

Polska giełda: solidne fundamenty, ale wymagana selekcja

Polska giełda ma za sobą bardzo udany okres (top 10 rynków akcji w 2025), co doprowadziło do normalizacji wycen i zmiany charakteru rynku. Mocne wzrosty na warszawskiej giełdzie, napędzane napływami kapitału zagranicznego i dobrymi wynikami spółek, pozwoliły na całkowite domknięcie "wojennej luki wycenowej", która powstała po 2022 roku.

Obecnie wyceny na GPW zbliżyły się do swoich wieloletnich średnich. Chociaż sprzyjające otoczenie makroekonomiczne powinno wspierać giełdę, należy oczekiwać, że w kolejnych kwartałach wzrosty na GPW będą bardziej selektywne. Nie należy oczekiwać silnego i szerokiego wzrostu całego rynku, jak miało to miejsce w ostatnich kwartałach. - Sukces inwestycyjny będzie w coraz większym stopniu zależał od starannego dobierania konkretnych spółek do portfela – mówi Nowak.

22.09.2025

Źródło: UNIQA TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania