NBP: Inflacja bazowa w lipcu tylko o włos niżej niż w czerwcu

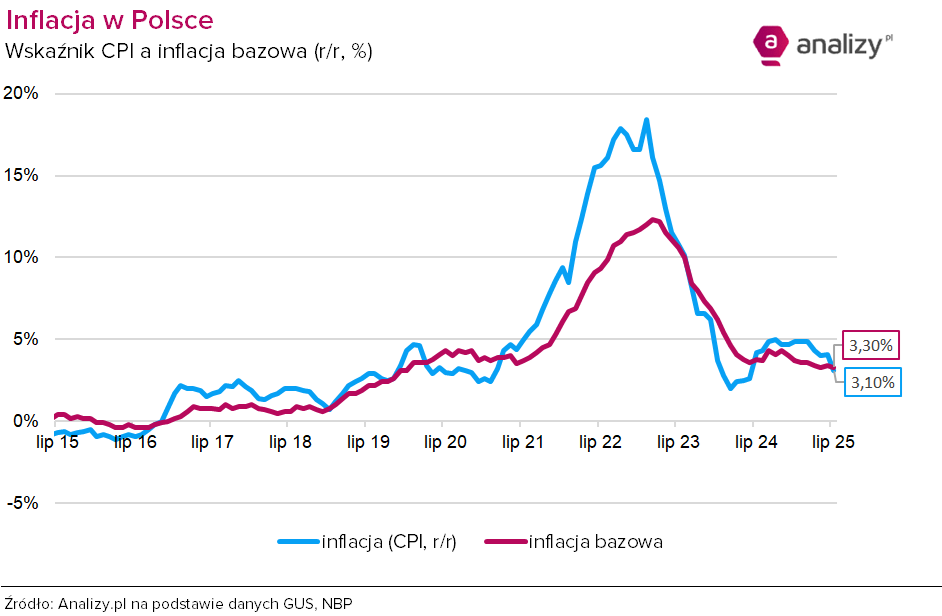

Narodowy Bank Polski opublikował 18 sierpnia 2025 r. komunikat o wskaźnikach inflacji bazowej w lipcu 2025 r. Inflacja bez cen żywności i energii wyniosła 3,3%, podobnie jak w maju wobec 3,4% w czerwcu.

W relacji rok do roku inflacja:

- po wyłączeniu cen administrowanych (podlegających kontroli państwa) wyniosła 2,7%, wobec 2,5% miesiąc wcześniej;

- po wyłączeniu cen najbardziej zmiennych wyniosła 3,9%, wobec 4,5% miesiąc wcześniej;

- po wyłączeniu cen żywności i energii wyniosła 3,3%, wobec 3,4% miesiąc wcześniej;

- tzw. 15-proc. średnia obcięta, która eliminuje wpływ 15% koszyka cen o najmniejszej i największej dynamice, wyniosła 3,2%, wobec 3,7% miesiąc wcześniej.

– Osunięcie się inflacji bazowej poniżej 3,0% r/r przed pierwszym kwartałem 2026 r. wydaje się mało prawdopodobne – komentuje Bartosz Sawicki, analityk Exante. – W drugim kwartale dynamika wynagrodzeń w gospodarce narodowej wyniosła 8,8% r/r. Mozolne wygasanie presji płacowej, zwłaszcza w ujęciu realnym, powinno przyczyniać się do stabilizacji wskaźnika na poziomie zbliżonym do obecnego. Powolnie obniżająca się inflacja bazowa oraz usługi drożejące w podwyższonym tempie, przekraczającym 6,0% r/r, nie zablokują kolejnych obniżek stóp procentowych. Będą jednak wymuszać na władzach monetarnych ostrożność i mogą wpłynąć na liczbę cięć w kolejnych miesiącach.

Analityk przypomina, że uczestnicy rynku są dość podzieleni odnośnie do skali luzowania w pozostałej części roku. Prawdopodobnym i zgodnym z rynkową wyceną scenariuszem są dwa dostosowania, sprowadzające stopę referencyjną z 5 do 4,5%.

Reklama

– Wejście dynamiki CPI do dopuszczalnego pasma odchyleń wokół celu NBP i prawdopodobne dalsze pogłębienie spadku inflacji w sierpniu powinno przechylić szalę na rzecz obniżki 3 września – przewiduje Bartosz Sawicki. – Na kolejny ruch zapewne trzeba będzie poczekać do listopada, kiedy zostanie opublikowana nowa projekcja inflacyjna. Członkowie RPP regularnie wyrażają obawy dotyczące wpływu luźnej polityki fiskalnej i niepewności regulacyjnej na ścieżkę inflacji. W tym świetle najbliższe perspektywy polityki pieniężnej zależą od potencjalnego prezydenckiego weta tzw. ustawy wiatrakowej, mówiącej o przedłużeniu mrożenia cen energii elektrycznej od końca 2025 r. oraz projektu przyszłorocznego budżetu.

– Obserwujemy od dłuższego czasu, że inflacja bazowa spada, ale cały czas utrzymuje się na poziomie ponad 3%. W porównaniu z wysokimi odczytami z okresu początku wojny na Ukrainie (2022-2023) wydaje się, że poziom ten jest relatywnie niski. Jednak zestawiając historycznie wskaźnik „Core CPI” z lat 2015–2018, czyli z czasów relatywnie dobrej koniunktury i stabilnie niskiej inflacji w Polsce do obecnej jego wysokości, to nietrudno stwierdzić, że jesteśmy jeszcze stosunkowo daleko od okresu silnie zakotwiczonych oczekiwań inflacyjnych – zauważa Fryderyk Krawczyk, dyrektor inwestycyjny VIG / C-QUADRAT TFI. – W wymienionym okresie odczyty inflacji bazowej nie przekraczały poziomu 1% w skali roku. Rada Polityki Pieniężnej ma jeszcze trochę pracy „do odrobienia”, ale z dużym prawdopodobieństwem, jeśli nie pojawią się żadne zewnętrzne szoki, inflacja bazowa ponownie powinna powrócić do odczytów poniżej 3% w najbliższej perspektywie.

Narodowy Bank Polski co miesiąc wylicza cztery wskaźniki inflacji bazowej, co pomaga zrozumieć charakter inflacji w Polsce. Wskaźnik CPI pokazuje średnią zmianę cen całego, dużego koszyka dóbr kupowanych przez konsumentów. Przy wyliczaniu wskaźników inflacji bazowej analizie są poddawane zmiany cen w różnych segmentach tego koszyka. To pozwala lepiej identyfikować źródła inflacji i trafniej prognozować jej przyszłe tendencje. Pozwala też określić, w jakim stopniu inflacja jest trwała, a w jakim jest kształtowana np. przez krótkotrwałe zmiany cen wywołane nieprzewidywalnymi czynnikami.

Najczęściej używanym przez analityków wskaźnikiem jest wskaźnik inflacji po wyłączeniu cen żywności i energii. Pokazuje on tendencje cen tych dóbr i usług, na które polityka pieniężna prowadzona przez bank centralny ma relatywnie duży wpływ. Ceny energii (w tym paliw) są bowiem ustalane nie na rynku krajowym, lecz na rynkach światowych, czasem również pod wpływem spekulacji. Ceny żywności w dużej mierze zależą m.in. od pogody i bieżącej sytuacji na krajowym i światowym rynku rolnym.

18.08.2025

Źródło: Sauko Andrei / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania