Grzegorz Chłopek: nie dla każdego OKI będzie OK

OKI sprawdzi się w przypadku małych kwot, gdy cały kapitał mieści się w limicie 100 tys. zł. Dla średnich efekt podatkowy nie ma istotnej przewagi. Natomiast dla kwot, które przekraczają próg zwolnienia, OKI może być mniej opłacalne niż obecny system – wyliczył Grzegorz Chłopek, prezes Michael / Ström TFI.

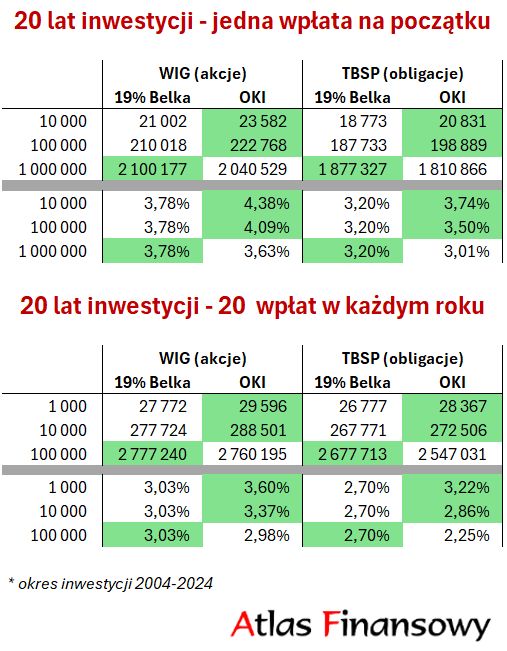

Grzegorz Chłopek, prezes Michael / Ström TFI i popularyzator edukacji finansowej, przeanalizował założenia Osobistego Konta Inwestycyjnego (więcej o OKI w tym artykule) na danych historycznych dla akcji (WIG) i obligacji skarbowych (TBSP) z ostatnich 20 lat. Żeby urealnić wyniki, obniżył historyczne stopy zwrotu – o 1,2 pkt proc. dla akcji i 0,6 pkt proc. dla obligacji – co ma symulować koszty inwestowania przez fundusze inwestycyjne. W analizie porównał trzy poziomy kwot inwestowanych (małe, średnie, duże) i dwa scenariusze: jednorazową wpłatę na początku (2004 r.) oraz wpłaty regularne co roku.

Wnioski?

- OKI sprawdza się w przypadku małych kwot, gdy cały kapitał mieści się w limicie 100 tys. zł.

- Dla średnich kwot efekt podatkowy jest zbliżony do klasycznego podatku Belki (19 proc.) – nie ma istotnej przewagi.

- Natomiast dla dużych kwot, które przekraczają próg zwolnienia, OKI jest mniej opłacalne niż obecny system.

- W tabeli pierwsza kolumna to kwota inwestowana, a kolejne to wynik końcowy netto - poniżej kwot linie przedstawiające średnioroczną stopę zwrotu - wyjaśnia Grzegorz Chłopek.

W ocenie Grzegorza Chłopka OKI to najmniej efektywna forma oszczędzania spośród produktów z preferencjami podatkowymi. Zdaniem Chłopka, największe korzyści dla inwestora dają dziś PPK i IKZE, następnie IKE, a dopiero później OKI. Na końcu plasuje się inwestowanie bez żadnej osłony podatkowej.

Polskie akcje rozczarowują

Grzegorz Chłopek przyznaje, że najbardziej zaskakujący w analizie był słaby wynik inwestycji w polskie akcje w długim terminie – mimo 20-letniego horyzontu średnioroczna realna stopa zwrotu (po opłacie) wyniosła jedynie 3,78 proc., niewiele więcej niż dla obligacji (3,20 proc.).

– Dlatego ja inwestuję w akcje polskie tylko, gdy ERP (premia za ryzyko - przyp. red.) jest na wysokim poziomie i tylko przez pewien okres – zaznacza Grzegorz Chłopek.

Więcej o premii za ryzyko i rygorystycznym podejściu do akcji Grzegorz Chłopek mówi w ostatnim wywiadzie dla analizy.pl.

Reklama

05.08.2025

Źródło: analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania