OKO – Osobiste Konto Inwestycyjne. Szczegóły i opinie ekspertów

Minister finansów Andrzej Domański zaprezentował szczegóły nowego rozwiązania mającego promować długoterminowe oszczędzanie i wspierać polski rynek kapitałowy. Osobiste Konto Inwestycyjne (OKI) ma pozwalać na inwestowanie do 100 tys. zł bez podatku od zysków kapitałowych. Start programu planowany jest na połowę 2026 r.

[artykuł aktualizowany]

Reformy jako takiej nie będzie - podatek od zysków kapitałowych, tzw. podatek Belki pozostaje w obecnej formie. Co się zatem zmieni? Powstanie Osobiste Konto Inwestycyjne (OKI) - odrębny produkt oszczędnościowy, w ramach którego możliwe będzie inwestowanie bez podatku – do kwoty 100 tys. zł.

- Zależy nam, aby to rozwiązanie było proste i możliwie szybko dostępne. Wprowadzenie kompleksowych zmian w systemie podatku od zysków kapitałowych – obejmującego wiele różnych instrumentów – byłoby bardzo skomplikowane. Dlatego proponujemy konkretne narzędzie, z którego będzie mogła skorzystać każda polska rodzina – wyjaśnił Andrzej Domański.

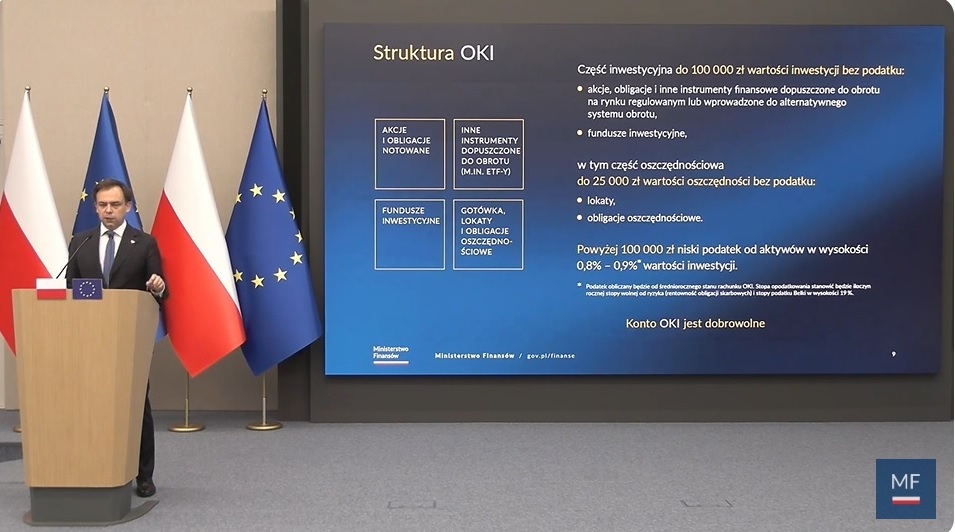

OKI ma być prostym, ustrukturyzowanym produktem inwestycyjnym, dostępnym m.in. w bankach czy biurach maklerskich – podobnie jak IKE czy IKZE. Zgodnie z założeniami, zwolnione z podatku będą wszystkie zyski z inwestycji do kwoty 100 tys. zł, niezależnie od formy (akcje, obligacje, ETF-y, fundusze inwestycyjne, lokaty, obligacje notowane). W tym do 25 tys. zł będzie można trzymać na lokacie lub w gotówce.

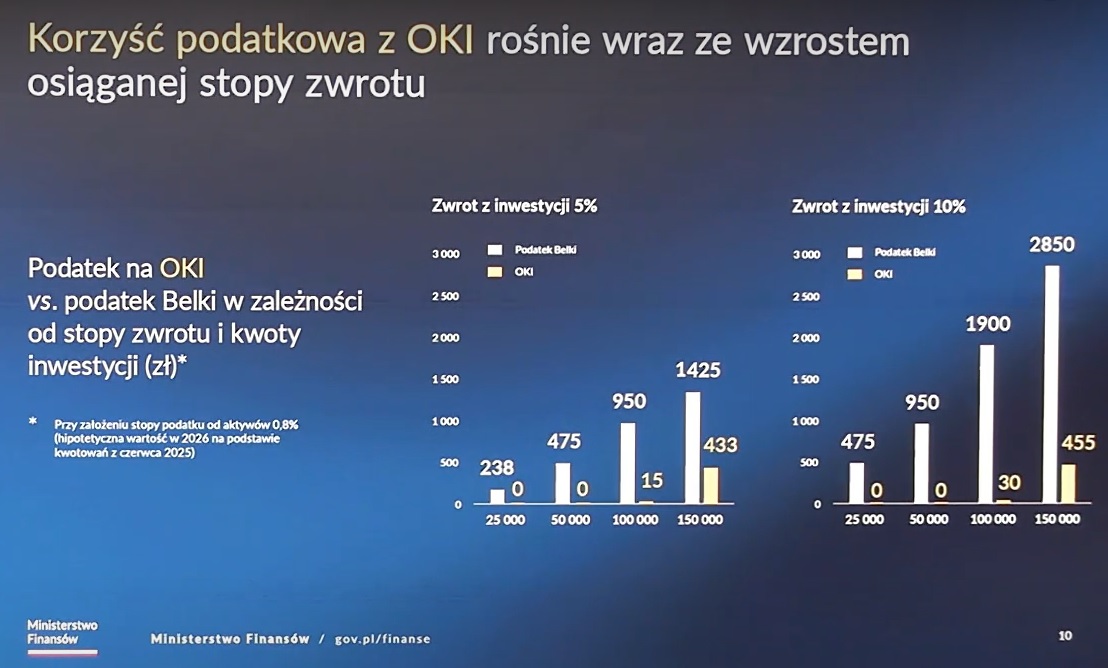

Powyżej limitu 100 tys. zł wprowadzony zostanie podatek od nadwyżki aktywów w wysokości 0,8-0,9 proc. wartości inwestycji średniorocznie. Konto OKI będzie rozwiązaniem w pełni dobrowolnym. Korzyści z tego rozwiązania mają rosnąć wraz ze wzrostem osiąganej stopy zwrotu.

– Przy inwestycji 50 tys. zł i stopie zwrotu na poziomie 5 proc., podatek od zysków kapitałowych w obecnym systemie wyniósłby 475 zł. W przypadku konta OKI – będzie to 0 zł. Przy zwrocie z inwestycji 10-proc. korzyść jest jeszcze większa – zamiast 950 zł podatku, inwestorzy nie zapłacą nic – wyliczał Andrzej Domański.

– Przeanalizowaliśmy dostępne w UE rozwiązania i uznaliśmy, że to szwedzki model – konto ISK – stanowi najlepszy punkt odniesienia. Skorzystało z niego już 40 proc. dorosłych obywateli Szwecji. Chcemy stworzyć podobne narzędzie dla Polaków – tłumaczył Domański. – Polska gospodarka wyraźnie rośnie. W tym roku odnotujemy najwyższe tempo wzrostu gospodarczego wśród dużych państw Unii Europejskiej. Ale wiemy też, że to nie wystarczy – musimy budować nowe silniki wzrostu. Potrzebujemy gospodarki opartej w większym stopniu na inwestycjach i innowacjach – podkreślił Andrzej Domański.

Wskazał, że kapitalizacja polskiej giełdy w relacji do PKB wynosi dziś niewiele ponad 20 proc. Dla porównania, w Stanach Zjednoczonych to aż 200 proc., średnia unijna przekracza 60 proc., a w takich krajach jak Szwecja sięga 170 proc. Równocześnie struktura oszczędności Polaków nadal opiera się głównie na depozytach i lokatach – ich udział jest najwyższy spośród dużych krajów UE. Pod tym względem konkurujemy jedynie z takimi państwami jak Cypr czy Malta

– Mamy świadomość, że w ostatnich latach depozyty i lokaty słabo chroniły przed inflacją i nie pozwalały efektywnie pomnażać majątku gospodarstw domowych. Tymczasem polski rynek kapitałowy, w tym giełda, radził sobie pod tym względem wyraźnie lepiej. Dlatego proponujemy w Polsce wprowadzenie osobistego konta inwestycyjnego – z limitem 100 tys. zł inwestycji bez podatku. To konto pozwoli Polakom efektywnie oszczędzać i inwestować, bez podatku od zysków kapitałowych – wskazał Domański.

Minister zaznaczył, że limit 100 tys. zł dotyczy jednej osoby, niezależnie od liczby rachunków. Nadal trwają analizy, czy będzie można posiadać więcej niż jeden rachunek OKI – to będzie przedmiotem dalszych konsultacji.

– Limit 100 tys. zł dotyczy wszystkich form inwestowania w ramach OKI łącznie, niezależnie od liczby posiadanych rachunków. Innymi słowy – to limit na osobę, a nie na konto. Czy ostatecznie będzie można mieć więcej niż jeden rachunek OKI – to kwestia, nad którą trwają jeszcze prace. Moim zdaniem kluczowe jest, aby rozwiązanie było maksymalnie proste – zarówno dla obywateli, jak i dla instytucji prowadzących. To będzie jeszcze przedmiotem dalszych konsultacji – zaznaczył Domański.

W przeciwieństwie do IKE czy IKZE, OKI nie będzie wymagało utrzymywania środków przez określoną liczbę lat ani dokonywania regularnych wpłat. Zwolnienie podatkowe ma obowiązywać natychmiast po dokonaniu inwestycji w ramach OKI. Z preferencji skorzystają wyłącznie osoby, które zasilą konto OKI nową gotówką. Akcje czy obligacje kupione wcześniej nie będą objęte ulgą – trzeba będzie je najpierw sprzedać i dopiero wtedy wpłacić środki na OKI.

– Aby skorzystać z preferencji podatkowej w ramach OKI, środki muszą zostać wpłacone jako nowe środki – w formie gotówki. Jeśli ktoś posiada już np. akcje od 10 lat, musi je najpierw sprzedać, a następnie przelać środki na konto OKI, by objąć je zwolnieniem z podatku. Korzyści dotyczą zatem nowych inwestycji, realizowanych już w ramach konta OKI – nie obejmują zysków z aktywów nabytych wcześniej i tylko „przeniesionych” na to konto. Instytucje, które będą mogły prowadzić OKI, to te same, które dziś oferują IKE i IKZE. Zależy nam na prostocie, szerokim dostępie i tym, by Polacy mogli łatwo korzystać z tego rozwiązania – zaznaczył Andrzej Domański. – Chcemy budować coś, co niektórzy nazywają "equity culture". Ale podkreślam – to rozwiązanie będzie zawsze dobrowolne. Tworzymy zachęty, nie przymusy. Sam zawsze będę bronił gotówki, ale wiemy, że z punktu widzenia rozwoju gospodarczego to inwestycje na rynku kapitałowym są najbardziej efektywne - dodał.

Reklama

Projekt osobistego konta inwestycyjnego trafi wkrótce do wykazu prac rządu. - Prace informatyczne potrwają co najmniej pół roku, dlatego realnym terminem wdrożenia OKI jest połowa 2026 roku – poinformował minister finansów. Resort finansów szacuje, że w pierwszym pełnym roku funkcjonowania (2027 r.) wpływy z podatku Belki spadną o 250–300 mln zł. Minister podkreślił jednak, że będzie to rekompensowane przez dynamiczny wzrost gospodarczy.

– Spodziewamy się realnych efektów gospodarczych w zakresie inwestycji. Według naszych szacunków, opartych na różnych scenariuszach popularności tego produktu, do kont OKI może w ciągu pierwszych trzech lat trafić nawet 100 mld zł, czyli ok. 2,5 proc. polskiego PKB – mówił minister Domański.

Zaznaczył, że inwestycje w ramach OKI mają realnie wspierać finansowanie polskich przedsiębiorstw. I zapowiedział, że OKI to dopiero pierwszy krok. W kolejnych tygodniach resort ma przedstawić kolejne propozycje, m.in. wspierające fundusze ETF czy private equity.

– Dla mnie kluczowe jest budowanie silnego rynku kapitałowego. Musimy tworzyć rozwiązania, które będą go wspierać, bo to właśnie dzięki niemu polskie firmy będą miały większy dostęp do finansowania. Wiem, że giełda często jest dopiero ostatnim etapem dla innowacyjnych spółek, dlatego już wkrótce będziemy prezentować także rozwiązania wspierające rynek private equity i fundusze venture capital. Zależy nam, aby również najmniejsze polskie firmy mogły łatwiej pozyskiwać kapitał – zaznaczył.

Co o propozycjach zmian mówią eksperci?

Nie brakuje głosów popierających kierunek zmian, ale jednocześnie zwracających uwagę na istotne trudności związane z praktycznym funkcjonowaniem OKI.

- Unikając dyskusji, czy zaprezentowana propozycja OKI nie mogłaby być prostsza, problem widzę jednak w praktycznym wdrożeniu tego pomysłu. Jak np. OKI w funduszu inwestycyjnym ma umożliwić założenie lokaty albo OKI w banku bez biura maklerskiego – zakup akcji? Co gdy będzie można mieć więcej OKI albo wypłaci się środki ze stratą? – zastanawia się Marcin Materna, dyrektor departamentu analiz w BM Banku Millennium. Zaznacza jednak, że OKI – przynajmniej w teorii – może być ciekawym produktem.

- Zamiana podatku od zysków na podatek majątkowy obliczany na bazie stopy wolnej od ryzyka (z kwota wolną 100 tys. PLN majątku nieobjętego podatkiem) powinna w długim terminie przynieść korzyści inwestorom - wskazuje Marcin Materna. - Nurtuje mnie jednak kilka pytań:

- kiedy i czy faktycznie ten pomysł zostanie wdrożony. Już teraz zapowiedziano, że ostateczny kształt OKI będzie znany w połowie 2026 roku. Pierwsze zwolnione z podatku zyski to zatem te z 2027 roku, które pojawią się w rozliczeniu w 2028 r.;

- limit zwolnienia podatkowego w OKI jest stały i jednorazowy, w przeciwieństwie do IKE/IKZE gdzie się on co roku się "odnawia" (i jest waloryzowany). Skłania to do wpłacania nowych środków do tych systemów, podczas gdy OKI zachęci bardziej do przeniesienia środków z kont pozbawionych ulg podatkowych;

- czy stawka podatku majątkowego będzie aktualizowana. Sytuacja gdy stopy wzrosną a będzie bessa i stawka wzrośnie do 2% nie będzie korzystna;

- kto pierwszy sprzeciwi się wprowadzeniu kolejnej ulgi dla najbogatszych.

– wylicza Marcin Materna.

Problemem nie jest podatek Belki, tylko brak podatku dla nieruchomości

Kamil Cisowski, dyrektor doradztwa inwestycyjnego w DI Xelion pozostaje sceptyczny: - Z czystym sumieniem można powiedzieć, że przełomu w sposobie oszczędzania Polaków nie będzie. Wydaje się, że to raczej produkt dla obecnych posiadaczy IKE/IKZE/rachunków maklerskich, którzy po prostu otworzą kolejny do kwoty 100 tys. Powyżej wartość tej oferty jest bardzo dyskusyjna. Jaki jest sens płacenia podatku 0,8-0,9 proc. od aktywów, zwłaszcza gdy stopy procentowe wrócą do 3-4 proc., co jest możliwe już w drugiej połowie 2026 r.? Na akcjach i funduszach akcyjnych ograniczony, na funduszach dłużnych i obligacjach żaden - napisał w swoich mediach społecznościowych. - Jest to miły „prezent” dla inwestorów, ale nie uważamy, by tzw. podatek Belki był kluczowym hamulcem zmian w sposobie zarządzania Polaków swoim majątkiem – problemem jest przede wszystkim niski poziom edukacji finansowej - wskazuje Kamil Cisowski. Jego zdaniem, należy też wyeliminować zachętę podatkową do inwestowania w nieruchomości, które obecnie cieszą się preferencyjnym traktowaniem podatkowym w porównaniu z inwestycjami kapitałowymi.

- W kontekście zmian demograficznych i obecnego poziomu cen mieszkań moment na tego rodzaju działania wydaje się idealny – wskazuje Kamil Cisowski.

Podobnego zdania jest też Tomasz Korab, prezes Eques Investment TFI. – OKI to jakiś krok w stronę zachęcania do inwestowania na rynku kapitałowym. Ale jeśli rząd liczy na napływ 100 mld zł w ciągu pierwszych lat działania programu, to trzeba będzie założyć 1 milionów kont OKI, skoro limit zwolnienia podatkowego wynosi 100 tys. zł. To sporo. A mimo to 100 mld zł to wciąż relatywnie niewielka kwota – zauważa Tomasz Korab, prezes Eques Investment TFI. Jego zdaniem, główna bariera dla rozwoju rynku kapitałowego nie leży w podatku Belki, ale w braku takiego podatku w przypadku inwestycji w nieruchomości. To one cieszą się dziś przewagą podatkową i to one przyciągają kapitał.

- Dla zrównania szans między różnymi formami inwestowania należałoby rozważyć objęcie drugiej i kolejnych nieruchomości podatkiem majątkowym. Pierwsze mieszkanie można potraktować jako zaspokojenie potrzeb mieszkaniowych, ale kolejne są już inwestycją i powinny być opodatkowane jak inne aktywa inwestycyjne – mówi.

Korab ostrzega także, że dominacja nieruchomości w strukturze majątkowej Polaków stanowi coraz większe ryzyko. – W Polsce nieruchomości mają ogromny udział w majątku gospodarstw domowych, a to czyni je podatnymi na wstrząsy. I nie potrzeba wcale wielkiego kryzysu na rynku mieszkaniowym – wystarczy spadek cen o 2–3 proc., żeby wielu właścicieli zaczęło odczuwać tzw. ujemny efekt bogactwa – przestrzega.

Dla przypomnienia: w Polsce nie funkcjonuje żaden podatek majątkowy od nieruchomości, a dochody z ich sprzedaży są opodatkowane tylko, jeśli sprzedaż następuje w ciągu 5 lat od końca roku zakupu, stawką 19 proc. PIT. Z kolei osoby wynajmujące swoje mieszkania rozliczają przychody z najmu wyłącznie ryczałtem od przychodów ewidencjonowanych. Obowiązują stawki 8,5 proc. od przychodów do 100 tys. zł rocznie oraz 12,5 proc. od nadwyżki ponad ten próg.

Reklama

OKI nie dla każdego – zyska głównie ten, kto inwestuje ryzykownie i z wysoką stopą zwrotu

Grzegorz Chłopek, prezes Michael / Ström TFI zauważa, że OKI jeszcze bardziej komplikuje i tak już rozbudowany system produktów z preferencjami podatkowymi. Z pozoru to proste rozwiązanie, ale w praktyce kluczowe znaczenie mają dwie rzeczy: kwota zainwestowanych środków i osiągana stopa zwrotu. Chłopek zwraca uwagę, że powyżej limitu 100 tys. zł podatek nie będzie już klasyczną „Belką”, lecz zmiennym podatkiem majątkowym – wyliczanym jako iloczyn 19 proc. i rentowność obligacji skarbowych. To oznacza, że dla inwestycji w same obligacje – zarówno wewnątrz, jak i poza OKI – efekt podatkowy może być zbliżony. A nawet gorszy – zwłaszcza przy niskiej stopie zwrotu i dużym kapitale. W skrajnych przypadkach, jak np. 1 mln zł zainwestowany przy zysku rzędu 1 proc., podatek płacony w OKI może wynieść ponad 5 tys. zł, co odpowiada efektywnej stopie opodatkowania na poziomie aż 52 proc.

- Stopa podatkowa pieniędzy zgromadzonych powyżej 100 tys. zł na tym rachunku będzie zmienna, gdyż jest to wynik mnożenia rentowności obligacji skarbowych i 19 proc. (stawka podatku Belki). Oznacza to, że inwestowanie w obligacje skarbowe powinno być neutralne podatkowo - czy robimy to bez OKI, czy też za jego pomocą. Oczywiście dla kwot powyżej 100 tys. zł. Jeśli masz na OKI średnie oszczędności w ciągu roku np. 80 tys. zł to sprawa jest prosta - nie zapłacimy podatku. Tyle, że ten produkt dla większości Polek i Polaków nie nadaje się do inwestowania, gdy chcemy inwestować regularnie w mało ryzykowny sposób. A tak inwestuje większość ludzi w naszym kraju - w lokaty, obligacje skarbowe czy fundusze obligacji skarbowych krótkoterminowych. Jeśli jednak mamy bardzo dużą kwotę i zainwestujemy ją przez OKI to dla niskiej stopy zwrotu np. 1 proc. oznaczałoby to podatek wyższy niż 19 proc. podatek Belki - wskazuje Grzegorz Chłopek. I wylicza:

Dla przykładu, gdy mamy 1 mln zł i 10 tys. zł zysku, w klasycznym podatku Belki zapłacilibyśmy 1 900 zł daniny. Jeśli w przyszłości rentowność obligacji skarbowych będzie na poziomie 3 proc. to stawka podatku OKI wyniesie 0,57 proc. od średnich aktywów na koncie powyżej 100 tys. zł. Podatek OKI wyniesie zatem (1 000 000 - 100 000 + 10 000/2) * 0,57 proc. = 5 159 zł.

Co więcej, przy stracie inwestor zapłaci podatek mimo braku zysku – bo podatek OKI liczony jest od wartości aktywów, a nie dochodu. W obecnym systemie podatek Belki w takiej sytuacji wynosi 0 proc., a strata może być odliczona w przyszłości. Jego zdaniem OKI może być opłacalne tylko wtedy, gdy inwestujemy agresywnie i osiągamy wysokie stopy zwrotu.

- Przy stracie jest oczywiście jeszcze gorzej, bo obecny podatek Belki wynosi w takim przypadku 0 proc., a wręcz mamy tarczę podatkową do odliczenia w przyszłości. W przypadku OKI zapłacimy taki podatek, bo jest liczony on od majątku. Jeśli jednak inwestujemy bardziej ryzykownie i osiągniemy dla poprzedniego przykładu np. 7 proc. stopę zwrotu (zysk 70 tys. zł), to podatek Belki wyniesie 13 300 zł, a podatek na OKI - 5 330 zł. Efektywna stopa podatkowa od zysków wyniesie więc tylko 7,6 proc. – wylicza Grzegorz Chłopek.

To nie jest jednak scenariusz, w którym znajduje się większość Polek i Polaków. Dla osób lokujących oszczędności w obligacjach skarbowych czy na lokatach, efektywna stawka podatku może się okazać wyższa niż klasyczne 19 proc. Jego zdaniem OKI nie zmieni nawyków inwestycyjnych Polaków, bo ci, którzy chcieliby inwestować bardziej ryzykownie, już dziś mają do dyspozycji lepsze instrumenty.

- Jest to produkt inwestycyjny dla osób zdecydowanie nastawionych na większe zyski i dużo większe ryzyko. Ogromna większość Polek i Polaków nie jest w stanie osiągnąć stóp zwrotu, które dałyby im faktyczne korzyści z OKI jako formy regularnego oszczędzania – na produktach opartych o obligacje skarbowe i na lokatach nie osiąga się stopy zwrotu, która daje dodatkowe korzyści podatkowe – wręcz można spodziewać się efektywnie wyższych stawek podatkowych niż obecne 19 proc. od zysków. Rodzi się więc pytanie czy ten produkt zachęci ludzi do długoterminowego i bardziej ryzykownego inwestowania. Nie sądzę, bo gdyby to była prawda sięgnęliby masowo po dużo lepsze produkty inwestycyjne – wskazuje Grzegorz Chłopek. I dodaje:

Dla mnie osobiście jest więc to produkt, który świetnie się sprawdzi jako rachunek typu „koło ratunkowe” – pieniądze na czarną godzinę w moim systemie „pięciu świnek”, który od lat propaguję. Takie konto powinni mieć wszyscy. Jako produkt inwestycyjny OKI umieściłbym na końcu po PPK/PPE, IKZE i IKE – kolejność ma znaczenie. Dodanie OKI do tego portfela zapewni, że gdy nadejdzie trudniejsza sytuacja, nie będzie trzeba naruszać środków długoterminowych.

- mówi Grzegorz Chłopek.

OKI "zagra" z ETF-ami

Mateusz Mucha, zarządzajacy funduszami BETA ETF zwraca natomiast uwagę, że nowe rozwiązanie może szczególnie dobrze zadziałać w połączeniu z ETF-ami notowanymi na GPW, bo oferują one tańszy, szeroko zdywersyfikowany dostęp do rynku – teraz dodatkowo z korzyścią podatkową.

- OKI to dobra inicjatywa – i krok w stronę, długoterminowego inwestowania w Polsce. Prosta konstrukcja, brak podatku do 100 tys. zł i niski ryczałt od nadwyżki to realna zachęta do systematycznego budowania kapitału. To rozwiązanie może szczególnie dobrze zadziałać w połączeniu z funduszami ETF notowanymi na GPW, dając inwestorom dostęp do tańszych, zdywersyfikowanych portfeli z korzyścią podatkową. Cieszy też, że OKI promuje inwestowanie właśnie przez Giełdę Papierów Wartościowych – w ramach instrumentów notowanych publicznie, przejrzystych i łatwo dostępnych. To ważny sygnał, że rynek kapitałowy w Polsce ma być fundamentem długoterminowego inwestowania, a nie tylko miejscem dla spekulantów. W przypadku takich rozwiązań jak Beta ETF Dywidenda Plus, który będzie wypłacać dochód funduszu kwartalnie, inwestowanie w ramach OKI pozwoli również na korzystanie z pełnego potencjału funduszu – tj. wypłacony dochód bez podatku. Trzymam kciuki za tą inicjatywę – wskazuje zarządzający.

SII: OKI to pewien ukłon w kierunku inwestorów indywidualnych

Jarosław Dominiak, prezes Stowarzyszenia Inwestorów Indywidualnych także uważa, że OKI to propozycja z potencjałem, ale wiele zależy od szczegółów.

- Oceniamy Osobiste Konta Inwestycyjne jako pewien ukłon w kierunku inwestorów indywidualnych, choć obecnie oceniać możemy jedynie ogólną ideę. Z dokładnym osądem wstrzymać należy się do momentu, gdy poznamy konkretny projekt ustawy, nad którym toczyć będą się dalsze prace - zaznacza. Wskazuje, że OKI to ciekawa propozycja, na której w różny sposób skorzystać mogą poszczególne grupy inwestorów.

- Aktywny spekulant posiadający portfel do 100 000 zł spojrzy na to rozwiązanie inaczej niż inwestor z większym portfelem, który jedynie kupuje aktywa z myślą o emeryturze. Właśnie o tym, w jaki sposób i dla kogo atrakcyjne okażą się OKI, przesądzą szczegóły, na które wciąż czekamy – wskazuje. I dodaje:

Już teraz można zakładać, że OKI mogą stanowić magnes dla osób, które wcześniej nie inwestowały - to dobrze, ponieważ zarówno polska gospodarka, jak i portfele samych Polaków w długim horyzoncie skorzystałyby na przesunięciu na rynek kapitałowy miliardów leżących obecnie w bankach. Z pewnością potrzebna będzie akcja informacyjno-edukacyjna dotycząca OKI. Mam nadzieję, że w najbliższym czasie poznamy szczegóły dotyczące OKI, a także innych zapowiedzianych przez ministra finansów reform dotyczących polskiego rynku kapitałowego. Dotychczasowa komunikacja rządu na temat podatku Belki była wprost fatalna i oby dzisiejsza konferencja stanowiła w tej kwestii punkt zwrotny.

– mówi Jarosław Dominiak.

Podatkowa epopeja

Przypomnijmy, że zmiany w podatku od zysków kapitałowych znajdowały się w tzw. 100 Konkretach, czyli programie wyborczym Koalicji Obywatelskiej. KO proponowała zwolnienie z tej daniny dochodu do 100 tys. zł przy inwestycji trwającej dłużej niż jeden rok.

Pierwsze szczegóły dotyczące reformy podatku Belki pojawiły się w marcu 2024 r. Zamiast szerokiej kwoty wolnej (do 100 tys. zł dochodu), którą zapowiadano w kampanii wyborczej, ministerstwo przedstawiło wstępny model ulgi wyliczanej jako iloczyn 100 tys. zł i stopy depozytowej NBP (np. 5,25 proc., czyli 5250 zł). Ulga miała dotyczyć zarówno bankowych depozytów o terminie powyżej 12 miesięcy, jak i zysków z inwestycji kapitałowych (akcje, obligacje, fundusze) – bez minimalnego okresu utrzymywania aktywów.

Eksperci nie zostawili na propozycji suchej nitki. Ich główne zarzuty? Po pierwsze – brak realnej zachęty do długoterminowego inwestowania. Po drugie – promowanie depozytów bankowych kosztem rynku kapitałowego. Po trzecie – nieczytelna konstrukcja, która komplikowała już i tak zawiły system podatkowy.

Podatek Belki to zryczałtowany podatek dochodowy od zysków kapitałowych. Wprowadził go w 2002 roku Marek Belka, który był ministrem finansów w rządzie Leszka Millera, w celu łatania dziury budżetowej. Podatek miał być tymczasowy. Na początku stawka wynosiła 20 proc. i dotyczyła jedynie odsetek od oszczędności zgromadzonych na depozytach bankowych. W 2004 roku podatkiem objęto także wszelkie dochody związane z inwestycjami kapitałowymi i obniżono stawkę do 19 proc.

05.08.2025

Źródło: analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania