PPK jak konto oszczędnościowe, OFE w defensywie. KNF pokazuje słabe punkty systemu

KNF opublikowała coroczny raport o stanie rynku emerytalnego, który nie tylko przedstawia dane o aktywach, uczestnikach i wynikach towarzystw emerytalnych, lecz także wskazuje na słabości II i III filaru. Jej zdaniem, nie wszystkie jego elementy działają zgodnie z założeniami.

Na koniec 2024 r. w systemie emerytalnym (II i III filar) zgromadzone było łącznie 307,6 mld zł, czyli o 24,7 mld zł (+8,7 proc. r/r) więcej niż rok wcześniej. Najwięcej środków nadal znajduje się w OFE – 213 mld zł, choć ich udział w rynku spadł do 69 proc. (z 74 proc. w 2023 r.). Dynamicznie rosną aktywa PPK, które przekroczyły 30 mld zł (+39 proc. r/r), oraz IKE i IKZE, gdzie łącznie oszczędzano już 34,9 mld zł. Liczba uczestników całego systemu wzrosła do 20,9 mln osób, z czego 4,3 mln przypada na PPK. Wartość składek wpłaconych do poszczególnych produktów w ciągu roku wyniosła 23,7 mld zł (o 4,3 mld zł więcej niż rok wcześniej), a wypłat na cele emerytalne – 12 mld zł (o 2,4 mld zł więcej niż w 2023 r.). Najwyższą dynamikę wzrostu wypłacanych kwot, podobnie jak w 2023 r., zanotowano w PPK.

Reklama

- Uczestnicy PPK wypłacili prawie dwukrotnie więcej zgromadzonych środków niż w 2023 r. Powodem wzrostu wypłacanych kwot w PPK jest głównie rozwój tej formy oszczędzania na emeryturę oraz wzrost wartości aktywów i wpłacanych składek - czytamy w raporcie KNF. Wskazano w nim jednak niepokój z powodu rosnącej liczby zwrotów środków z PPK przez osoby przed 60. rokiem życia, bez rezygnacji z programu.

PPK jako źródło dodatkowej płynności

Możliwość zwrotu, czyli dobrowolnego wycofania środków zgromadzonych w produktach emerytalnych, nie dotyczy wszystkich form oszczędzania. Taka możliwość istnieje tylko dla uczestników IKE, IKZE oraz oszczędzających w PPK. W 2024 r. wypłaty z PPK wyniosły 1,94 mld zł (o 400 mln zł więcej niż rok wcześniej), a liczba dyspozycji zwrotu przekroczyła 735 tys. – to o 166 tys. więcej niż w 2023 r. Zwrot środków z PPK nie oznacza rezygnacji z udziału w programie. Po wypłacie pieniędzy uczestnik nadal może oszczędzać, a jego rachunek będzie zasilany kolejnymi wpłatami – zarówno z jego pensji, jak i od pracodawcy.

Jak zauważa KNF, wielu uczestników PPK zgromadzone środki traktuje jako dodatkowe źródło swoich dochodów, z którego może skorzystać w dowolnej chwili, a nie jako formę zabezpieczenia na emeryturze. Zdaniem nadzoru taka praktyka "skutkuje brakiem realizacji celu ustawowego", jakim jest systematyczne oszczędzanie z przeznaczeniem na wypłatę świadczenia po ukończeniu 60. roku życia.

- UKNF już w 2021 r. zidentyfikował istotny wzrost dyspozycji zwrotu środków z PPK. Zauważono, że wielu uczestników PPK zgromadzone środki na swoim rachunku traktuje jako dodatkowe źródło swoich dochodów, z którego może skorzystać w dowolnej chwili, a nie jako formę dodatkowego zabezpieczenia na emeryturze. Tym samym obecna możliwość składania przez tych samych uczestników wielokrotnych dyspozycji zwrotów skutkuje brakiem realizacji celu ustawowego, tj. systematycznego gromadzenia oszczędności przez uczestnika PPK z przeznaczeniem na wypłatę po osiągnięciu przez niego 60. roku życia oraz na inne cele określone w ustawie o PPK (art. 3 ust. 1 ustawy o PPK) - wskazano w raporcie.

Kolejnym sygnałem ostrzegawczym są malejące wskaźniki aktywności w PPK i PPE (odsetek rachunków zasilanych realnymi wpłatami). - Zjawiskiem niepokojącym, zarówno w PPK, jak i w PPE, jest zmniejszający się z roku na rok udział aktywnych rachunków, tzn. takich, na które pracodawca był zobowiązany przekazać środki za pracownika. W przypadku PPK aktywne rachunki na koniec 2024 r. stanowiły 71 proc. ogółu rachunków, natomiast w PPE - 73 proc., podczas gdy jeszcze 3 lata wcześniej udziały te przekraczały 80 proc. – odnotowuje KNF.

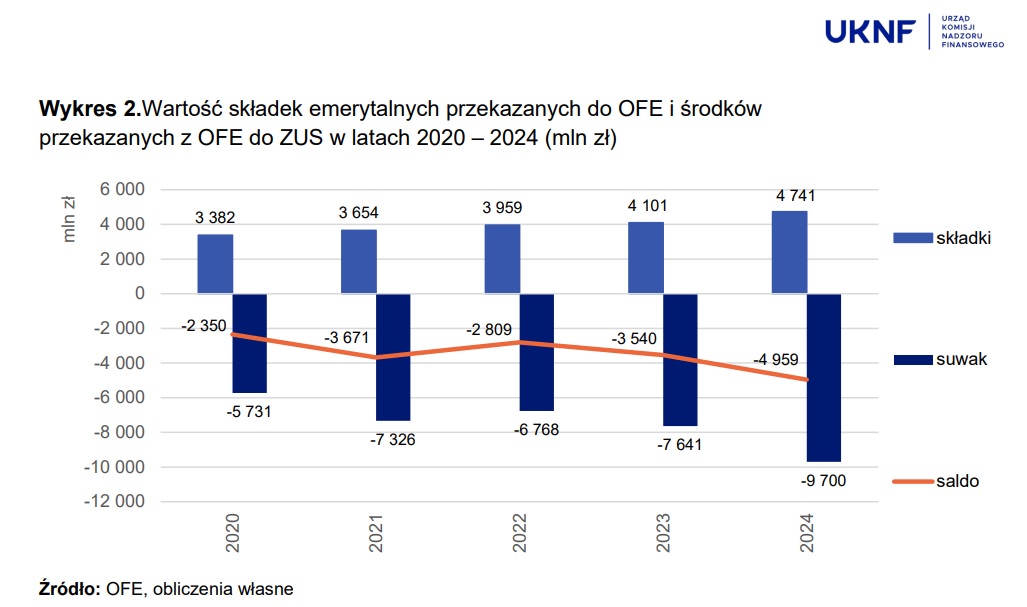

Suwak coraz bardziej zjada OFE

Mechanizm suwaka bezpieczeństwa OFE to rozwiązanie wprowadzone w 2014 r. w ramach reformy systemu emerytalnego. Na 10 lat przed osiągnięciem wieku emerytalnego środki zgromadzone w otwartych funduszach emerytalnych są stopniowo przenoszone do ZUS. Celem suwaka ma być ochrona wartości oszczędności emerytalnych przed wahaniami rynku tuż przed emeryturą oraz zasilenie FUS. W praktyce jednak oznacza to systematyczny odpływ kapitału z OFE, a tym samym z warszawskiej giełdy, zanim jeszcze zajdzie potrzeba wypłaty tych środków emerytom. Mechanizm suwaka wywiera strukturalny, negatywny wpływ na polski rynek kapitałowy. Skutki te dotyczą zarówno płynności i obrotów, jak i szerszego ekosystemu: możliwości finansowania przedsiębiorstw przez rynek oraz ogólnej kondycji i poziomu indeksów giełdowych.

W 2024 r. wzrosła wartość środków przekazywanych z otwartych funduszy emerytalnych (OFE) do ZUS w ramach tzw. suwaka bezpieczeństwa. W ubiegłym roku przekazano w ten sposób aż 9,7 mld zł. To o 2,1 mld zł więcej niż rok wcześniej i ponad dwa razy więcej niż łączna wartość nowych składek wpływających z ZUS do OFE (4,7 mld zł). Jak podkreśla KNF, zjawisko to będzie się pogłębiać.

- Dekumulacja aktywów OFE wynikająca z suwaka będzie w kolejnych latach coraz silniej determinowała wartość aktywów zarządzanych przez OFE – czytamy w raporcie.

Największy kapitał przypada dziś na uczestników OFE z roczników, które właśnie wchodzą w proces dekumulacji – kobiety urodzone w latach 1974-1976 i mężczyzn z lat 1969-1973. Oznacza to, że w nadchodzących latach suwak będzie coraz silniej wpływał na spadek wartości aktywów OFE.

Średnia stopa zwrotu OFE za 2024 r. wyniosła 5 proc., a w pięcioletnim horyzoncie osiągnęła 54,8 proc., co oznacza wynik o 6,3 pkt proc. wyższy niż skumulowana inflacja w tym okresie. Mimo to wartość aktywów funduszy wzrosła symbolicznie – tylko o 2 proc. rok do roku.

Dominującą pozycję w portfelach OFE stanowiły krajowe instrumenty udziałowe (78 proc. wartości portfela OFE). Udział tych instrumentów w portfelach inwestycyjnych OFE w 2024 r. uległ zmniejszeniu o blisko 4 pkt proc. w porównaniu do roku poprzedniego.

W 2024 r. poziom zaangażowania OFE w aktywa zagraniczne wyniósł 10,9 proc. zagregowanych portfeli inwestycyjnych (w 2023 r. udział ten wynosił 9,9 proc.). - OFE nie wykorzystują zatem w istotnym zakresie limitu na inwestycje zagraniczne, który wynosi 30 proc. wartości aktywów OFE - wskazano w raporcie.

09.07.2025

Źródło: Marcin Smolinski / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania