W lutym Polacy kupili mniej obligacji oszczędnościowych niż w styczniu

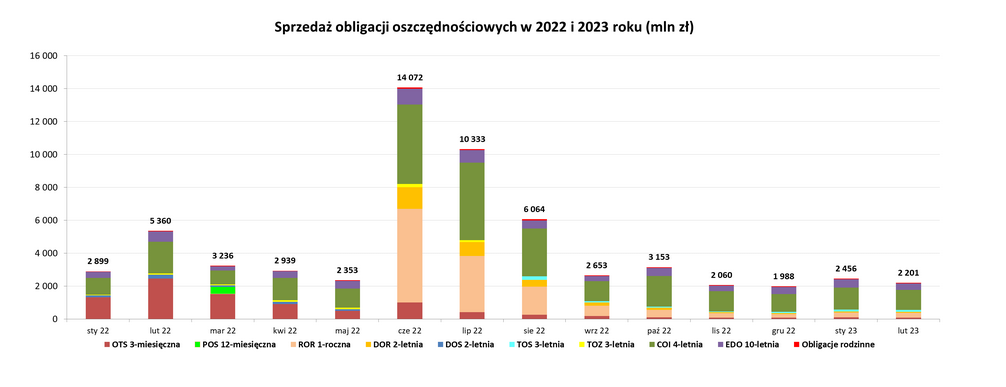

W lutym na obligacje oszczędnościowe Skarbu Państwa Polacy przeznaczyli 2,2 mld złotych. To trzeci wynik od końca, biorąc pod uwagę cały ubiegły rok i dwa miesiące bieżącego. Mniejszym zainteresowaniem cieszyły się tylko w listopadzie i grudniu.

Ministerstwo Finansów poinformowało, że w lutym znalazł się popyt na obligacje detaliczne za 2,2 miliarda złotych wobec niespełna 2,5 mld złotych w styczniu i 5,4 mld złotych w lutym ubiegłego roku. Jeśli wziąć pod uwagę lata 2021-2023, czyli czas szybko rosnących cen, to jest to wynik niski. W całym 2021 roku sprzedaż nie zeszła poniżej 3 mld zł, a w nierównym 2022 tylko w listopadzie i grudniu była nieznacznie niższa.

Reklama

Z obligacji oszczędnościowych tradycyjnie największym zainteresowaniem cieszą się obligacje 4-letnie COI i w lutym było nie inaczej: aż 55% środków zostało przeznaczonych właśnie na ich zakup. Co więcej, w ostatnich miesiącach ich przewaga nad pozostałymi papierami jeszcze wzrosła i od października wyraźnie przekracza 50%. 10-letnie EDO przyciągnęły jedną trzecią tej kwoty, co ich odpowiedniczki o krótszym terminie zapadalności i były drugimi najchętniej kupowanymi obligacjami detalicznymi w ubiegłym miesiącu.

Jedne i drugie są papierami indeksowanymi inflacją: w pierwszym roku oferują stałe oprocentowanie (odpowiednio 7% i 7,25%), a następnie co roku równowartość inflacji plus marża (1,00% i 1,25%). W podobny sposób skontruowane są obligacje rodzinne 6- i 12-letnie (ROS i ROD), ale na nie można przeznaczyć wyłącznie środki otrzymane w ramach świadczenia 500+, a udział przeznaczanych na nie kwot zwykle nie przekracza 1%.

Popularnością cieszą się natomiast roczne obligacje ROR, wprowadzone w czerwcu ub.r., na które w lutym wydano 13,3% całej kwoty. Są to papiery indeksowane wysokością referencyjnej stopy procentowej NBP. Gdy wprowadzono je w czerwcu ub.r., to właśnie one spowodowały gwałtowne zainteresowanie klientów detalicznych i podbiły sprzedaż. Dość dodać, że wówczas ich udział w sprzedaży przewyższył ten osiągany przez czterolatki (40,4% vs 34,3%). Już w następnym miesiącu, mimo podwyższonej sprzedaży ogółem, role się jednak odwróciły.

Podobny mechanizm jak w przypadku obligacji rocznych działa w przypadku obligacji dwuletnich, natomiast papiery trzymiesięczne i trzyletnie mają oprocentowanie stałe, obecnie określone na 3% i 6,85% w skali roku.

Łącznie rozkład sprzedaży wyglądał następująco:

- 3-miesięczne (OTS0523) – 81,7 mln zł,

- 1-roczne (ROR0224) – 292,6 mln zł,

- 2-letnie (DOR0225) – 54,9 mln zł,

- 3-letnie (TOS0226) – 130,2 mln zł,

- 4-letnie (COI0227) – 1 203,3 mln zł,

- 10-letnie (EDO0233) – 402,6 mln zł.

Ponieważ od września 2022 roku stopy procentowe NBP nie zmieniają się, a inflacja swój szczyt – na razie – osiągnęła w październiku, zainteresowanie ofertą Skarbu Państwa wróciło do przeciętnych poziomów. Wraz ze stopami zatrzymały się także poziomy odsetek od obligacji oszczędnościowych.

14.03.2023

Źródło: underworld / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania