Obligacje oszczędnościowe miały rekordowy rok

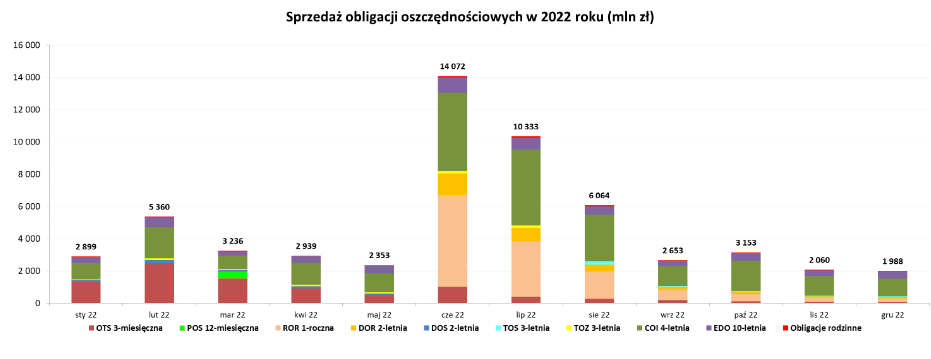

W 2022 roku Polacy kupili obligacje detaliczne za ponad 57 miliardów złotych. To o niemal jedną trzecią więcej niż rok wcześniej. Rekordowym miesiącem był czerwiec, gdy na ten cel przeznaczono 14 mld zł, od września jednak zainteresowanie tymi papierami znacząco spadło.

W grudniu Ministerstwo Finansów sprzedało obligacje oszczędnościowe o łącznej wartości 1,988 mld zł. Tradycyjnie największym zainteresowaniem konsumentów cieszyły się papiery czteroletnie indeksowane inflacją, które zostały kupione za kwotę wyższą niż wszystkie pozostałe razem wzięte.

Struktura sprzedaży w ostatnim miesiącu 2022 roku wglądała następująco:

- 3-miesięczne (OTS0323) – 77,6 mln zł (4%),

- 1-roczne (ROR1223) – 215,3 mln zł (11%),

- 2-letnie (DOR1224) – 68,9 mln zł (3%),

- 3-letnie (TOS1225) – 70,7 mln zł (4%),

- 4-letnie (COI1226) – 1093,1 mln zł (55%),

- 10-letnie (EDO1232) – 425,7 mln zł (21%).

Na zakup obligacji rodzinnych przeznaczonych dla beneficjentów programu Rodzina 500+ klienci przeznaczyli kwotę 37 mln zł. Obligacje rodzinne kierowane są wyłącznie do osób, otrzymujących świadczenie w ramach programu Rodzina 500+, które chcą oszczędzać na przyszłe potrzeby swoich dzieci. Beneficjenci programu mogą nabywać ten rodzaj obligacji do wysokości kwoty przyznanego świadczenia wychowawczego. Mają oni do wyboru dwa rodzaje papierów: 6-letnie i 12-letnie. Te pierwsze oferują w pierwszym rocznym okresie odsetkowym 7,20%, a w kolejnych latach marżę 1,50% + inflacja. W przypadku 12-latek jest to 7,50% w pierwszym roku i inflacja + marża w wysokości 1,75% w każdym kolejnym.

Reklama

Oprócz obligacji rodzinnych indeksowane inflacją są także najpopularniejsze 4-latki (7,00%, a potem inflacja + 1%) oraz 10-latki (7,25%, potem inflacja + 1,25%). Ponadto resort oferuje obligacje 3-miesięczne i 3-letnie o stałych kuponach oraz roczne i dwuletnie oparte na stopie referencyjnej NBP (oprocentowanie rocznej jest równe tej stopie, do dwuletniej dolicza się marżę w wysokości 0,10%).

To właśnie wprowadzenie od czerwca tych dwóch ostatnich typów obligacji spowodowało gwałtowny wzrost zainteresowania obligacjami detalicznymi: o ile średnia sprzedaży z pięciu wcześniejszych miesięcy roku wnosiła niespełna 3,4 mld zł, to w czerwcu przekroczyła 14 mld zł, a w lipcu – 10,3 mld zł. Podwyższony popyt utrzymywał się jeszcze w sierpniu (ponad 6 mld zł), by od września powrócić do poziomów 2-3 mld zł. Grudniowy wynik był najsłabszy w minionym roku.

Cały rok jednak wypadł zdecydowanie na plus w porównaniu z poprzednimi. Trudno się dziwić: inflacja rosła w błyskawicznym tempie, od marca utrzymując się w dwucyfrowych rejestrach i lokalny szczyt osiągając w październiku (17,9% rdr), natomiast do końca 2022 roku lokaty nie doczekały się dwucyfrowego oprocentowanie (wprowadził je dopiero od nowego roku Credit Agricole, oferując równo 10% w skali roku). W ciągu 12 miesięcy MF sprzedał obligacje detaliczne za 57 mld złotych wobec 43,3 mld zł w 2021 roku.

– W 2022 roku największy udział w sprzedaży odnotowaliśmy w przypadku obligacji 4-letnich. Na zakup tych instrumentów nabywcy przeznaczyli ponad 24,2 mld zł (42% udział w strukturze sprzedaży). Są to obligacje, których oprocentowanie powiązane jest ze wskaźnikiem inflacji powiększonym o dodatkową marżę – informuje Sebastian Skuza, sekretarz stanu w Ministerstwie Finansów. – Kolejne pod względem popularności były, wprowadzone do sprzedaży w czerwcu, obligacje 1-roczne, których oprocentowanie uzależnione jest od stopy referencyjnej Narodowego Banku Polskiego. Na ich zakup klienci przeznaczyli ponad 12,4 mld zł (22% udział w strukturze sprzedaży).

Na trzecim miejscu, z 16-proc. udziałem w strukturze sprzedaży, uplasowały się obligacje 3-miesięczne o oprocentowaniu stałym, czyli z zyskiem znanym z góry. Te instrumenty mają stałą, z góry określoną stopę zwrotu i przeznaczone są dla osób skłonnych angażować swój kapitał na bardzo krótki, 3-miesięczny okres.

Popularność obligacji 4-letnich można wytłumaczyć tym, że atrakcyjnie oprocentowane lokaty oferowane są na krótkie okresy, RPP przestała podnosić stopy procentowe, a realne stopy są mocno ujemne, stąd indeksowanie inflacją (nawet oprocentowanie w pierwszym roku było porównywalne w najlepszymi lokatami np. w czerwcu) jest atrakcyjnym rozwiązaniem. Z drugiej strony Polacy niechętnie wiążą oszczędności na całą dekadę, gdyż w perspektywie kilku lat inflacja z dużym prawdopodobieństwem mocno spadnie.

– Obligacje oszczędnościowe to szczególny rodzaj obligacji, oferowany przede wszystkim z myślą o naszych obywatelach. Nie musimy śledzić żadnych notowań rynkowych. Nasz zysk wynika wprost z ich oprocentowania i ewentualnego dyskonta, w przypadku zamiany na kolejne instrumenty. Nie musimy śledzić ich notowań rynkowych tak jak w przypadku obligacji hurtowych, sprzedawanych na przetargach instytucjom finansowym – dodaje wiceminister finansów.

16.01.2023

Źródło: Gena Melendrez / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania