Propozycje zmian w modelu funkcjonowania OFE

Izba Gospodarcza Towarzystw Emerytalnych opublikowała raport przygotowany przez Analizy Online na temat OFE. Bez zmiany modelu czeka je automatyczna likwidacja.

"Propozycje zmian w modelu funkcjonowania OFE" to tytuł raportu przygotowanego przez Analizy Online dla IGTE, która właśnie go opublikowała na swojej stronie. Raport wymienia korzyści, jakie OFE dały rynkowi, omawia suwak bezpieczeństwa i jego znaczenie, zawiera propozycje zmian w polityce inwestycyjnej OFE oraz pożądanych udogodnień i systemu zachęt dla oszczędzających.

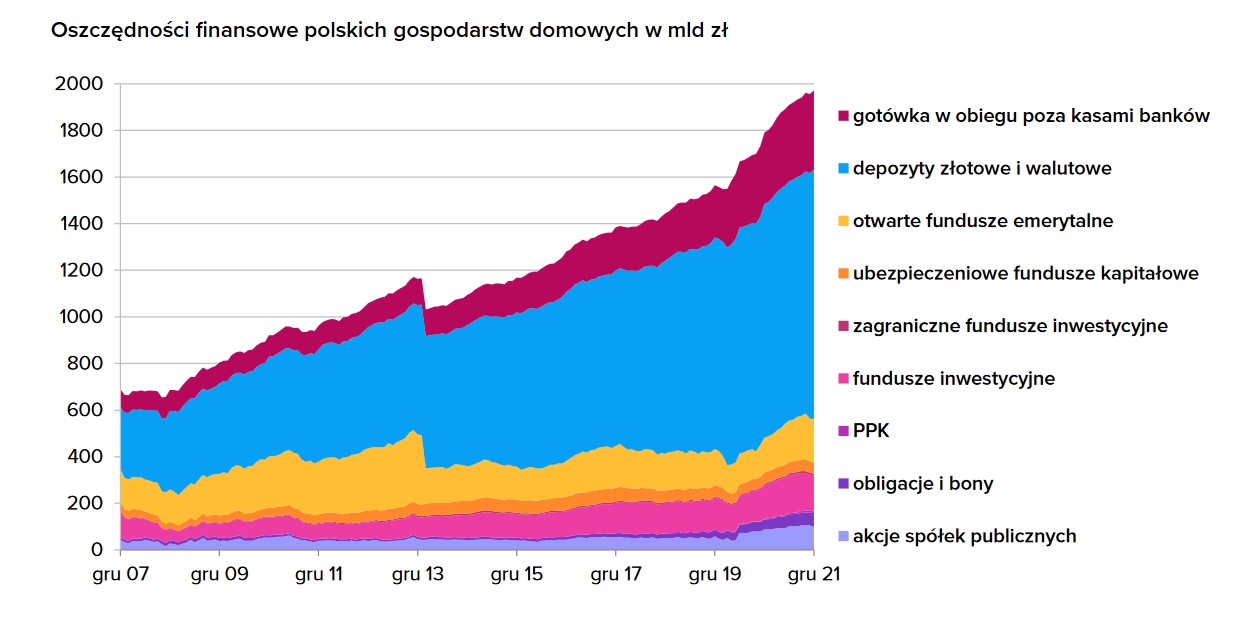

− Powstanie OFE wywarło pozytywny wpływ na rozwój rynku kapitałowego w Polsce i odegrało ważną rolę w historii krajowej GPW − czytamy w raporcie. Wśród istotnych impulsów znalazły się m.in. aktywne uczestnictwo w prywatyzacji spółek Skarbu Państwa i pozytywny wpływ na ceny uzyskiwane ze sprzedaży spółek, a zatem i na przychody budżetu państwa czy istotną rolę w obejmowaniu nowych emisji na GPW, co doprowadziło do zajęcia znaczącego udziału w kapitalizacji giełdowych spółek (od 2013 r. utrzymującego się na poziomie ok. 20%). Ponadto po depozytach i gotówce stanowiły one największe zasoby oszczędności gospodarstw domowych.

Suwak bezpieczeństwa

Mechanizm suwaka bezpieczeństwa wprowadzono w październiku 2014 r., a jego istnienie powoduje, że ostatecznie wszystkie składki emerytalne trafiają do ZUS, czyniąc z filaru kapitałowego tylko chwilowy „wycinek” w historii gromadzenia kapitału przez ubezpieczonego na jesień życia. Aktualnie, zgodnie z art. 22 ust. 3d Ustawy o systemie ubezpieczeń społecznych Zakład Ubezpieczeń Społecznych zaprzestaje odprowadzania składek na rachunek członka OFE, gdy ten ukończy wiek niższy o 10 lat od wieku emerytalnego. Od tego momentu OFE systematycznie przekazuje środki zgromadzone na rachunku członka na fundusz emerytalny FUS. Każdego miesiąca umorzeniu podlega liczba jednostek rozrachunkowych, która stanowi iloraz całkowitej liczby jednostek rozrachunkowych na

rachunku członka i liczby miesięcy pozostających do osiągnięcia wieku emerytalnego. W momencie osiągnięcia wieku emerytalnego na rachunku w OFE nie zostają żadne środki, a członkostwo ustaje.

Reklama

Na świecie, ale również i w krajowych programach inwestycyjnych (typu PPK), których celem jest gromadzenie kapitału na emeryturę, funkcję suwaka pełni proces zmiany alokacji środków w kierunku tych o bezpieczniejszym profilu. Dokonywana ona jest w taki sposób, by z jednej strony chronić kapitał, z drugiej zaś wciąż umożliwiać wzrost. W przypadku OFE natomiast potencjał zgromadzonej masy aktywów jest stopniowo ograniczany poprzez fakt, że coraz mniejsza jej część „pracuje” na wielkość przyszłych świadczeń. Z punktu widzenia posiadacza rachunku w OFE korzystne byłoby więc rozwiązanie tego problemu poprzez zmianę ścieżki alokacyjnej funduszy lub utworzenie subfunduszu o stosunkowo bezpiecznej strategii, do którego to środki przekazywane byłyby na podobnej zasadzie, jak ma to miejsce obecnie.

Mechanizm suwaka od samego początku powoduje ujemne saldo przepływów między OFE a ZUS. O ile w 2015 r. wynosiło ono ok. -1,5 mld zł, to z uwagi na obniżenie wieku emerytalnego w 2017 r. pogłębiło się ono do -3,2 mld zł, zaś w ubiegłym roku wyniosło blisko -4 mld zł. Odpływ środków z OFE wymusza konieczność utrzymywania odpowiedniej części ich portfeli w jak najłatwiejszych do upłynnienia kategoriach aktywów (gotówce, depozytach, akcjach największych spółek), choć nie muszą to być inwestycje optymalne pod względem ich profilu zysku i ryzyka. W dodatku znikomy napływ nowych składek będzie w kolejnych latach pogłębiał ten deficyt. W rezultacie przy braku zmian aktywa OFE stopnieją do zera do 2066 roku.

W propozycji wyliczono, jakie skutki dla uczestnika OFE miałyby zmiany w mechanizmie suwaka, polegające na jego skróceniu, przesunięciu (na 5 lat przed osiągnięciem wieku emerytalnego i 5 lat po) lub wprowadzeniu możliwości dobrowolnej rezygnacji z suwaka.

Postulowane zmiany w polityce inwestycyjnej OFE

− Obecna struktura aktywów OFE wynikająca z obowiązujących przepisów i czyniąca z nich fundusze akcji polskich jest jedną z kluczowych „dolegliwości” systemu, którą można wręcz uznać za ewenement w skali globu − konkluduje raport. Stąd propozycja dywersyfikacji portfeli OFE (oprócz rzadko wykorzystywanych lokat) i dopuszczenia inwestowania w (zakazane obecnie) obligacje skarbowe, szersze spektrum instrumentów pochodnych, inwestycje alternatywne (nieruchomości, PE/ VC, infrastrukturę) czy pożyczki papierów wartościowych.

Ponadto zapis wykluczający środki zainwestowane w certyfikaty/jednostki innych funduszy z aktywów podlegających opłacie za zarządzanie powoduje, że praktycznie brak ich w portfelach OFE. Modyfikacja tej regulacji mogłaby przełożyć się na większą ekspansję zagraniczną, co posłużyłoby dywersyfikacji środków przyszłych emerytów i mniejszego uzależnienia ich wartości od krajowej koniunktury.

Przekształcenie OFE

− Zgodnie z pierwotnym terminarzem, ustawa przekształcająca Otwarte Fundusze Emerytalne miała wejść w życie już 1 czerwca 2021 r., jednak zaplanowane na koniec kwietnia głosowanie po trzecim czytaniu nie odbyło się. Od tego momentu kwestia OFE tkwi w martwym punkcie, pozostawiając ich uczestników oraz rynek kapitałowy w niepewności co do przyszłych losów środków zgromadzonych w funduszach − przypomina raport. Jedną z najbardziej jaskrawych kwestii spornych jest sprawa 15-proc. opłaty przekształceniowej, która miałaby być pobierana z góry, a której uzasadnienie straciło rację bytu w momencie zwolnienia większości emerytur z PIT-u po wejściu w życie "Nowego Ładu".

Z kolei kluczową kwestią dla rynku kapitałowego w Polsce w oparciu o ostatni projekt ustawy przekształcającej OFE byłoby to, jak duża część uczestników funduszy chciałaby przenieść swoje środki na subkonto w ZUS. − Pożądana jest taka konstrukcja ustawy przekształcającej OFE, w której możliwy zakres nacjonalizacji spółek z GPW byłby jak najmniejszy − postuluje raport. − Ponadto opłata transferowa w wysokości 15% wartości aktywów przy aktualnej strukturze portfeli OFE niesie konieczność wyprzedaży papierów korporacyjnych/akcji polskich wartych ok. 3% ich aktywów (czyli 2,6 mld zł przy założeniu, że 50% uczestników OFE pozostanie przy opcji domyślnej).

Reasumując: mimo obarczenia wieloma wadami wynikającymi z wprowadzonych przepisów prawnych, otwarte fundusze emerytalne są rozwiązaniami bardzo efektywnymi pod względem uzyskiwanych wyników. Ich dalsze losy są też ważnym elementem odbudowania lub ponownego podważenia zaufania społecznego do systemu emerytalnego, co nie pozostaje bez znaczenia dla partycypacji ludności w innych programach służących oszczędzaniu na jesień życia, takich jak choćby jak PPK. Kolejna reforma OFE powinna zatem naprawiać zarówno sentyment, jak i możliwości skutecznego pomnażania kapitału związanych z byciem uczestnikiem funduszu, a przy tym uwzględniać wpływ proponowanych zmian na krajowy rynek akcyjny, na którym obecnie ulokowana jest znacząca większość środków zgromadzonych przez członków OFE.

28.09.2022

Źródło: ITTIGallery / Shutterstock

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania