Pod lupą: Plan na dziś i jutro - liczymy koszty

Z początkiem września TU Allianz Życie zaoferowało klientom polisę na życie z UFK z możliwością zawarcia dodatkowej umowy, umożliwiającej m.in. leczenie w zagranicznych placówkach medycznych. „Plan na dziś i jutro” przede wszystkim jednak przeznaczone jest do systematycznego inwestowania poprzez fundusze. Ochronny zakres umowy możemy zaś budować przy pomocy szeregu różnorodnych umów dodatkowych. My jednak zajmiemy się analizą produktu głównie pod kątem inwestycyjnym, czyli na poziomie umowy podstawowej, która jest bazą do ewentualnej rozbudowy części ochronnej.

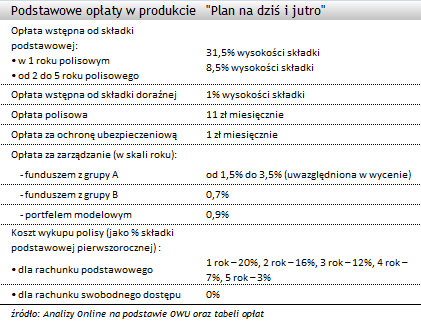

Umowa podstawowa zawierana jest na czas nieokreślony, a jej zakres obejmuje śmierć jednego lub dwóch ubezpieczonych. Suma ubezpieczenia jest tu ograniczona do minimum i wynosi 100 zł. Minimalna wysokość wpłacanej składki to 150 zł miesięcznie, jeśli nie zdecydujemy się na rozszerzenie zakresu polisy lub 100 zł jeśli zakres będzie powiększony o umowy dodatkowe. Jak wcześniej zaznaczyliśmy umowa podstawowa służy głównie inwestowaniu. Do tego celu Allianz udostępnił paletę 43 funduszy. Zostały one podzielone na 3 grupy, różniące się opłatą za zarządzanie. Do grupy A należy 11 funduszy własnych (1,5-3,5%, uwzględniane w wycenie), do grupy B - 29 funduszy krajowych TFI (0,7%), a do ostatniej grupy 3 - portfele modelowe (0,9%).

Umowa podstawowa zawierana jest na czas nieokreślony, a jej zakres obejmuje śmierć jednego lub dwóch ubezpieczonych. Suma ubezpieczenia jest tu ograniczona do minimum i wynosi 100 zł. Minimalna wysokość wpłacanej składki to 150 zł miesięcznie, jeśli nie zdecydujemy się na rozszerzenie zakresu polisy lub 100 zł jeśli zakres będzie powiększony o umowy dodatkowe. Jak wcześniej zaznaczyliśmy umowa podstawowa służy głównie inwestowaniu. Do tego celu Allianz udostępnił paletę 43 funduszy. Zostały one podzielone na 3 grupy, różniące się opłatą za zarządzanie. Do grupy A należy 11 funduszy własnych (1,5-3,5%, uwzględniane w wycenie), do grupy B - 29 funduszy krajowych TFI (0,7%), a do ostatniej grupy 3 - portfele modelowe (0,9%).

Opłata za zarządzanie funduszami z grupy A pobierana jest przy wycenie funduszu, w pozostałych przypadkach zaś co miesiąc, poprzez umorzenie odpowiedniej liczby jednostek funduszu.

Przystępując do umowy musimy ponadto liczyć się z szeregiem innych opłat, jakie pobiera od nas ubezpieczyciel. Od każdej składki w pierwszych 5 latach zostaje odprowadzana opłata wstępna, szczególnie wysoka w pierwszym roku. Opłata polisowa (nazywa często także administracyjną) jest na standardowym poziomie. Wysoki poziom opłaty wstępnej rekompensuje nam stosunkowo niska opłata za wykup polisy. Jak na plany przeznaczone do długotrwałego inwestowania jest niska oraz pobierana stosunkowo krótko (tylko w pierwszych 5 latach).

W przypadku potrzeby zagospodarowania dodatkowych oszczędności Allianz udostępnia nam rachunek swobodnego dostępu. Od każdej dodatkowej składki pobierana jest opłata wstępna w wysokości 1% wpłaconej kwoty, a środki na rachunku obciążone są opłatą za zarządzanie, taką samą jak dla rachunku podstawowego.

W trakcie trwania inwestycji możemy dokonywać bezpłatnych i nielimitowanych operacji przenoszenia środków między funduszami i zmiany alokacji składki. To pozwala nam na aktywne zarządzanie naszą inwestycją i dopasowywanie jej do aktualnej sytuacji na rynku oraz naszych preferencji co do możliwego do podjęcia ryzyka.

W przypadku pojawienia się przejściowych problemów finansowych, od 2 roku możemy dokonać zawieszenia opłacania składek lub przekształcić umowę na bezskładkową.

Jeśli chcemy aby nasza umowa miała charakter ochronny mamy do wyboru szeroki wachlarz umów dodatkowych. Aby z nich skorzystać musimy przystąpić do umowy dodatkowej ubezpieczenia na życie (terminowej oraz bezterminowej), która zapewnia nam dostęp do kolejnych umów w razie wypadku lub zachorowania.

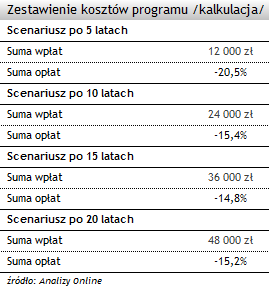

Analizując podstawowy (czyli inwestycyjny) zakres umowy dokonaliśmy symulacji kosztów, w której sprawdziliśmy jak będzie wyglądać stan naszego rachunku w przypadku wyjścia z inwestycji po 5, 10, 15 i 20 latach (przy założeniu braku zysku z inwestycji w fundusz). Założyliśmy w niej wpłaty miesięczne na poziomie 200 zł, dzięki czemu mogliśmy sprawdzić jak wypadnie to rozwiązanie w stosunku do wcześniej przedstawianych programów z taką składką (m.in.: „Czy Better Future to lepsza przyszłość?”, „Ster na Przyszłość z Wartą”, „Regularnie ze składką 200 zł u wybranych dystrybutorów”, „Gdzie najtaniej ze składką regularną- 200 zł?”). W kalkulacji uwzględniliśmy opłatę za zarządzanie na poziomie 0,7% rocznie, tj. opłatę dla funduszy z grupy B (29 funduszy polskich TFI).

W przypadku zakończenia umowy po 5 latach musimy liczyć się ze stratą ponad 20% naszych oszczędności. Największy wpływ ma tu opłata wstępna, pochłaniająca dużą część wpłacanych środków. W kolejnych latach jej znaczenie spada, dzięki czemu spada także ogólny udział kosztów w stosunku do wpłaconych składek. W scenariuszu 20-letnim ponownie obserwujemy wzrost kosztów, co jest wynikiem utrzymującej się na stałym poziomie opłaty za zarządzanie, pobieranej od całości zgromadzonego kapitału.

Na tle omawianych już produktów, koszty w programie wypadają na umiarkowanym poziomie. W krótkim (5-letnim) horyzoncie czasowym należałoby go zaliczyć do najtańszych produktów, a po 10 latach mieściłby się wśród średnio-kosztowych. Przy długoterminowej inwestycji (scenariusz 20-letni) poziom kosztów jest już stosunkowo wysoki, chodź z pewnością nie najwyższy. Np. Better Future po 20 latach kosztuje nas blisko 23% wpłaconych środków, Ster na przyszłość Warty ok. 20%, drożej jest w programach Skandii a także w Allianz Invest.

Plan na dziś i jutro jest produktem dającym spore możliwości inwestycyjne przy umiarkowanym poziomie kosztów. Szeroki wybór umów dodatkowych pozwala powiększyć ochronny zakres umowy.

Agnieszka Zawadzka, młodszy specjalista

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

20.09.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania