Porównujemy programy: Gdzie najtaniej ulokujemy 500 zł miesięcznie?

Kontynuujemy porównania programów ze składką regularną 500 zł. Dzisiaj przyjrzymy się pięciu rozwiązaniom. Cztery z nich mają jedną wspólną cechę - charakteryzują się premią w formie podwyższonej alokacji składki (na początku lub w trakcie trwania inwestycji). Piąty program, jeszcze nie omawiany w naszych porównaniach - DB Inwestuj w przyszłość.

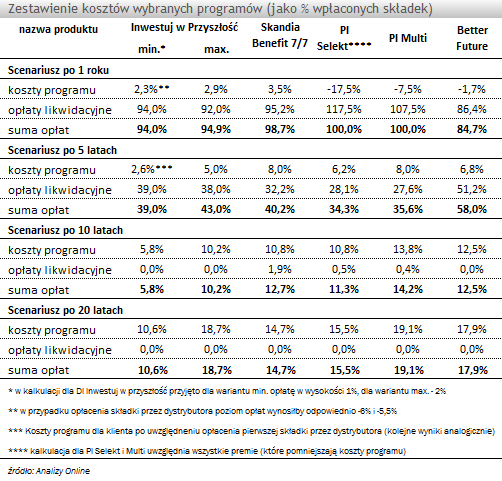

Db Inwestuj w przyszłość – Aktywne Oszczędzanie – to program stworzony przez Generali Życie TU na wyłączne potrzeby DB PBC. Konstrukcja tej oferty inwestycyjnej opiera się na produkcie OmniProfit. Podczas gdy produkt bazowy został wycofany z oferty i zastąpiony przez OmniProfit Premium, produkt stworzony dla DB wciąż jest w sprzedaży. Minimalna wysokość składki regularnej, miesięcznej to 150 zł, a pierwsza składka (do wysokości 760 zł) zostaje opłacona przez dystrybutora. Oferta inwestycyjna produktu to 40 UFK (4 własne UFK Generali, 3 portfele modelowe DB, 3 portfele modelowe zagraniczne i 30 UFK opartych na zewnętrznych TFI). W każdym momencie dostępne jest również konto dodatkowe (opłata od wpłaconej składki wynosi 0%-2%). Opłata za zarządzanie funduszami zewnętrznymi jest uzależniona od wysokości wpłacanej składki i grupy (klasy aktywów) funduszy. Dla składki 500 zł jest to od 1% (w przypadku funduszy polskich dłużnych) do 2% (dla funduszy zagranicznych). W przypadku inwestycji w fundusze akcji polskich (grupa I) jest to 1,5%. Ponadto ubezpieczyciel pobiera co miesiąc opłatę administracyjną w wysokości 9 zł. Również po wykorzystaniu 10 darmowych zmian podziału składki za pośrednictwem Konta Klienta (i 3 poza Kontem), każda kolejna operacja kosztuje 9 zł. Opłata likwidacyjna (pobierana jako % wartości polisy powstałej ze składek należnych za pierwsze 5 lat trwania polisy) pomniejsza wartość wykupu przez 10 lat.

Skandia Benefit to oferta inwestycyjna Skandia TUnŻ Do tej pory dokonywaliśmy kalkulacji tego programu w wariancie „10/10”. W dzisiejszym porównaniu posłużymy się wariantem „7/7”. W produkcie Skandia Benefit środki oszczędzane są z początku (w okresie bazowym) na tzw. rachunku bazowym. Po tym okresie wynoszącym 10 lub 7 lat, kolejne składki alokowane są na „części wolnej rachunku”. Ponadto przez kolejne 10 (lub odpowiednio 7) lat środki z rachunku bazowego są w równych częściach przenoszone na część wolną rachunku. Okres przez jaki jest naliczana i pobierana opłata likwidacyjna to odpowiednio 20 i 14 lat ale zawsze jako % wartości środków zgromadzonych przez okres bazowy. Dla składki 500 zł opłata za zarządzanie funduszami wynosi 2,4% dla środków zgromadzonych na części bazowej, i 1,2% dla tych ulokowanych w części wolnej. Ponadto w wariancie „7/7” nie przysługuje przyznawana w wariancie „10/10” premia inwestycyjna w wysokości 15% pierwszorocznej składki. Pozostałe parametry programu nie uległy zmianie.

Plan Inwestycyjny Selekt to jedna z wielu ofert Axa Życie TU. Omawiany dzisiaj wariant III tego programu dostępny jest od 450 zł/mies. ale z powodu braku innych rozwiązań z tą składką, omówimy go przy okazji tego porównania. Konstrukcja programu jest taka sama jak w poprzednich wariantach, a różnice dotyczą wysokości pierwszorocznej premii (ta tutaj to 20% składek wpłaconych w pierwszym roku) i opłaty za zarządzanie funduszami, która wynosi 1,85%-2,7% rocznie. Pozostałe parametry programu nie uległy zmianie.

Plan Inwestycyjny Multi (wariant II) to drugi z najbardziej popularnych programów oferowanych przez Axa Życie TU. Konstrukcja tego wariantu jest bardzo podobna do wariantu I, jak i do pozostałych rozwiązań tego ubezpieczyciela. W wariancie pierwszym inwestor nie mógł liczyć na żadne premie. Tutaj w pierwszym roku jest podwyższona alokacji składki o 10%. Pozostałe parametry programu - opłaty za zarządzanie, administracyjna, likwidacyjne, jak również możliwości inwestycyjne pozostają bez zmian.

Better Future to program znajdujący się w ofercie doradców grupy Open Finance. Dzisiaj bierzemy pod uwagę IV wariant tego programu. Przypomnijmy, że poszczególne warianty tego produktu różnią się między sobą: wysokością opłaty administracyjnej i za zarządzanie oraz wysokością alokacji pierwszorocznej składki. W omawianym rozwiązaniu poziom alokacji składek należnych w pierwszym roku trwania polisy wynosi 105%. Opłata administracyjna wynosi 9,99 zł, a opłata za zarządzanie funduszami 0,199167% miesięcznie (0,24% w przypadku funduszy modelowych). Pozostałe parametry programu pozostają niezmienione.

Spośród dokonanych dzisiaj kalkulacji najlepiej (w rekomendowanym horyzoncie 10 i 20 lat) prezentuje się program DB Inwestuj w przyszłość. Jego uśrednione koszty wynoszą odpowiednio 8% i 14,7%. Ponadto, w scenariuszu 10-letnim dobrze wypada PI Selekt, a w 20-letnim horyzoncie całkiem dobrze prezentuje się Skandia Benefit 7/7.

Uwzględniając koszty wszystkich omawianych programów ze składką regularną 500 zł (dzisiaj i poprzednio) najlepiej w 10 letnim horyzoncie wypada Megafundusz (koszty na poziomie 6,8%) oraz DB - Inwestuj w przyszłość (średnio koszty - 8%). Z kolei, po 20 latach oszczędzania najkorzystniej prezentuje się Mutli PIN 2.1 POI 15 (7,3%) i ponownie Megafundusz (8%). Zdecydowanie najsłabiej wypadły: Skandia Future (na 10 lat) oraz PI Skuteczne Oszczędzanie i OmniProfit Premium (na 20 lat). Średni koszt, jedenastu omawianych rozwiązań wyniósł 12,1% dla 10-letniego scenariuszu i 15,4% w przypadku inwestycji 20-letnich.

Łukasz Hajduk, analityk rynku UFKDb Inwestuj w przyszłość – Aktywne Oszczędzanie – to program stworzony przez Generali Życie TU na wyłączne potrzeby DB PBC. Konstrukcja tej oferty inwestycyjnej opiera się na produkcie OmniProfit. Podczas gdy produkt bazowy został wycofany z oferty i zastąpiony przez OmniProfit Premium, produkt stworzony dla DB wciąż jest w sprzedaży. Minimalna wysokość składki regularnej, miesięcznej to 150 zł, a pierwsza składka (do wysokości 760 zł) zostaje opłacona przez dystrybutora. Oferta inwestycyjna produktu to 40 UFK (4 własne UFK Generali, 3 portfele modelowe DB, 3 portfele modelowe zagraniczne i 30 UFK opartych na zewnętrznych TFI). W każdym momencie dostępne jest również konto dodatkowe (opłata od wpłaconej składki wynosi 0%-2%). Opłata za zarządzanie funduszami zewnętrznymi jest uzależniona od wysokości wpłacanej składki i grupy (klasy aktywów) funduszy. Dla składki 500 zł jest to od 1% (w przypadku funduszy polskich dłużnych) do 2% (dla funduszy zagranicznych). W przypadku inwestycji w fundusze akcji polskich (grupa I) jest to 1,5%. Ponadto ubezpieczyciel pobiera co miesiąc opłatę administracyjną w wysokości 9 zł. Również po wykorzystaniu 10 darmowych zmian podziału składki za pośrednictwem Konta Klienta (i 3 poza Kontem), każda kolejna operacja kosztuje 9 zł. Opłata likwidacyjna (pobierana jako % wartości polisy powstałej ze składek należnych za pierwsze 5 lat trwania polisy) pomniejsza wartość wykupu przez 10 lat.

Skandia Benefit to oferta inwestycyjna Skandia TUnŻ Do tej pory dokonywaliśmy kalkulacji tego programu w wariancie „10/10”. W dzisiejszym porównaniu posłużymy się wariantem „7/7”. W produkcie Skandia Benefit środki oszczędzane są z początku (w okresie bazowym) na tzw. rachunku bazowym. Po tym okresie wynoszącym 10 lub 7 lat, kolejne składki alokowane są na „części wolnej rachunku”. Ponadto przez kolejne 10 (lub odpowiednio 7) lat środki z rachunku bazowego są w równych częściach przenoszone na część wolną rachunku. Okres przez jaki jest naliczana i pobierana opłata likwidacyjna to odpowiednio 20 i 14 lat ale zawsze jako % wartości środków zgromadzonych przez okres bazowy. Dla składki 500 zł opłata za zarządzanie funduszami wynosi 2,4% dla środków zgromadzonych na części bazowej, i 1,2% dla tych ulokowanych w części wolnej. Ponadto w wariancie „7/7” nie przysługuje przyznawana w wariancie „10/10” premia inwestycyjna w wysokości 15% pierwszorocznej składki. Pozostałe parametry programu nie uległy zmianie.

Plan Inwestycyjny Selekt to jedna z wielu ofert Axa Życie TU. Omawiany dzisiaj wariant III tego programu dostępny jest od 450 zł/mies. ale z powodu braku innych rozwiązań z tą składką, omówimy go przy okazji tego porównania. Konstrukcja programu jest taka sama jak w poprzednich wariantach, a różnice dotyczą wysokości pierwszorocznej premii (ta tutaj to 20% składek wpłaconych w pierwszym roku) i opłaty za zarządzanie funduszami, która wynosi 1,85%-2,7% rocznie. Pozostałe parametry programu nie uległy zmianie.

Plan Inwestycyjny Multi (wariant II) to drugi z najbardziej popularnych programów oferowanych przez Axa Życie TU. Konstrukcja tego wariantu jest bardzo podobna do wariantu I, jak i do pozostałych rozwiązań tego ubezpieczyciela. W wariancie pierwszym inwestor nie mógł liczyć na żadne premie. Tutaj w pierwszym roku jest podwyższona alokacji składki o 10%. Pozostałe parametry programu - opłaty za zarządzanie, administracyjna, likwidacyjne, jak również możliwości inwestycyjne pozostają bez zmian.

Better Future to program znajdujący się w ofercie doradców grupy Open Finance. Dzisiaj bierzemy pod uwagę IV wariant tego programu. Przypomnijmy, że poszczególne warianty tego produktu różnią się między sobą: wysokością opłaty administracyjnej i za zarządzanie oraz wysokością alokacji pierwszorocznej składki. W omawianym rozwiązaniu poziom alokacji składek należnych w pierwszym roku trwania polisy wynosi 105%. Opłata administracyjna wynosi 9,99 zł, a opłata za zarządzanie funduszami 0,199167% miesięcznie (0,24% w przypadku funduszy modelowych). Pozostałe parametry programu pozostają niezmienione.

Spośród dokonanych dzisiaj kalkulacji najlepiej (w rekomendowanym horyzoncie 10 i 20 lat) prezentuje się program DB Inwestuj w przyszłość. Jego uśrednione koszty wynoszą odpowiednio 8% i 14,7%. Ponadto, w scenariuszu 10-letnim dobrze wypada PI Selekt, a w 20-letnim horyzoncie całkiem dobrze prezentuje się Skandia Benefit 7/7.

Uwzględniając koszty wszystkich omawianych programów ze składką regularną 500 zł (dzisiaj i poprzednio) najlepiej w 10 letnim horyzoncie wypada Megafundusz (koszty na poziomie 6,8%) oraz DB - Inwestuj w przyszłość (średnio koszty - 8%). Z kolei, po 20 latach oszczędzania najkorzystniej prezentuje się Mutli PIN 2.1 POI 15 (7,3%) i ponownie Megafundusz (8%). Zdecydowanie najsłabiej wypadły: Skandia Future (na 10 lat) oraz PI Skuteczne Oszczędzanie i OmniProfit Premium (na 20 lat). Średni koszt, jedenastu omawianych rozwiązań wyniósł 12,1% dla 10-letniego scenariuszu i 15,4% w przypadku inwestycji 20-letnich.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

09.09.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania