Pod lupą: Czy Better Future to lepsza przyszłość?

„Better Future” to jedna z czołowych polis inwestycyjnych przygotowanych przez Open Life. O produkcie pisaliśmy już w cyklu artykułów porównujących ubezpieczenia inwestycyjne, gdzie ukazywaliśmy jak wypada na tle rozwiązań zaoferowanych przez konkurencyjnych ubezpieczycieli („Czy niska składka = wysokie koszty?”, „Regularnie ze składką 200 zł u wybranych dystrybutorów”, ”Gdzie najtaniej ze składką regularną - 350 zł?”). Ogromne zainteresowanie naszych czytelników tym produktem skłoniło nas jednak, aby przyjrzeć mu się dokładniej.

Better Future dystrybuowany jest wyłącznie przez Open Finance. Produkt ma charakter typowo inwestycyjny, czyli głównym powodem przystępowania do polisy jest pomnażanie oszczędności, a zakres ochrony ograniczony jest do minimum. Umowa może trwać maksymalnie do osiągnięcia przez ubezpieczonego 85-roku życia (wówczas wypłacane jest świadczenie z tytułu dożycia tj. wartość rachunku). Należy pamiętać, że jest to rozwiązanie przeznaczone do długoterminowego i regularnego oszczędzania, tak więc podejmując decyzję o przystąpieniu do umowy należy się poważnie zastanowić, czy jesteśmy skłonni systematycznie wpłacać zadeklarowane kwoty przez co najmniej 10 lat (okres obowiązywania opłaty likwidacyjnej).

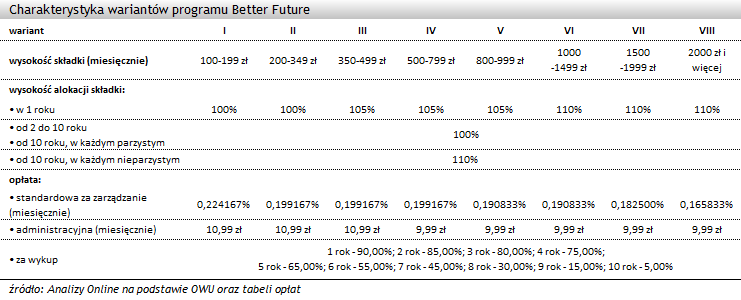

Ubezpieczenie oferowane jest w 8 wariantach, różniących się wysokością zadeklarowanej składki, alokacją składki w fundusze oraz opłatą za zarządzanie i administracyjną.

Better Future dystrybuowany jest wyłącznie przez Open Finance. Produkt ma charakter typowo inwestycyjny, czyli głównym powodem przystępowania do polisy jest pomnażanie oszczędności, a zakres ochrony ograniczony jest do minimum. Umowa może trwać maksymalnie do osiągnięcia przez ubezpieczonego 85-roku życia (wówczas wypłacane jest świadczenie z tytułu dożycia tj. wartość rachunku). Należy pamiętać, że jest to rozwiązanie przeznaczone do długoterminowego i regularnego oszczędzania, tak więc podejmując decyzję o przystąpieniu do umowy należy się poważnie zastanowić, czy jesteśmy skłonni systematycznie wpłacać zadeklarowane kwoty przez co najmniej 10 lat (okres obowiązywania opłaty likwidacyjnej).

Ubezpieczenie oferowane jest w 8 wariantach, różniących się wysokością zadeklarowanej składki, alokacją składki w fundusze oraz opłatą za zarządzanie i administracyjną.

Pierwszy z wariantów umożliwia oszczędzanie już od 100 zł miesięcznie. Jednak wraz ze wzrostem zadeklarowanej składki, ubezpieczyciel obciąża nas coraz mniejszą opłatą za zarządzanie oraz administracyjną. Decydując się wpłacać co najmniej 350 zł/mies., możemy także liczyć na pierwszoroczny bonus w postaci podwyższonej alokacji. Co prawda wartość pierwszorocznego bonusu lub różnice w opłacie administracyjnej nie są na tyle wysokie, aby mogły wpłynąć na naszą inwestycję, jednak już wartość opłaty za zarządzanie ma duże znaczenie. Zauważmy, że 0,224167% miesięcznej opłaty za zarządzanie w pierwszym z wariantów daje nam 2,69% rocznych kosztów. W wariancie ostatnim opłata w skali roku będzie zaś o 0,7 pkt proc. niższa.

W pierwszych 10 latach musimy pamiętać o opłacie likwidacyjnej związanej z wykupem środków (częściowym lub całkowitym). Niezależnie od wybranego wariantu, po 10 latach trwania polisy, w każdym nieparzystym roku nasza składka powiększana jest o 10% wartości. Bonus ten przysługuje nam, jeśli opłacaliśmy składki regularnie, nie dokonaliśmy jej zmniejszenia lub częściowego wykupu środków.

Zawieszenie opłacania składki możliwe jest jednorazowo na okres 6 miesięcy, począwszy od 2 rocznicy polisy, z wyłączeniem pierwszego wariantu ubezpieczenia. Od drugiego roku mamy także możliwość obniżenia składki o 50% jej wartości, jednak nie może ona spaść poniżej 100zł. Jak już wspomnieliśmy skorzystanie z tego przywileju spowoduje, że nie będziemy mogli liczyć na podwyższoną alokację składek po 10 roku umowy.

W polisie nie mamy do dyspozycji konta dodatkowego, obciążonego zwykle mniejszymi kosztami. Gdybyśmy zechcieli inwestować większe kwoty, niż te zadeklarowane na początku umowy, możemy jedynie dokonywać nadpłat składki lub złożyć dyspozycję podwyższenia zadeklarowanej składki (o 100 zł lub wielokrotność tej kwoty).

Platforma inwestycyjna obejmuje kilkadziesiąt różnorodnych funduszy: 55 funduszy z 12 krajowych TFI, 6 funduszy zagranicznych, a także fundusze własne. Zmiana alokacji wpłat i konwersje środków są bezpłatne i nielimitowane, co w połączeniu z dość bogatym wachlarzem funduszy, zapewnia nam swobodę inwestycyjną.

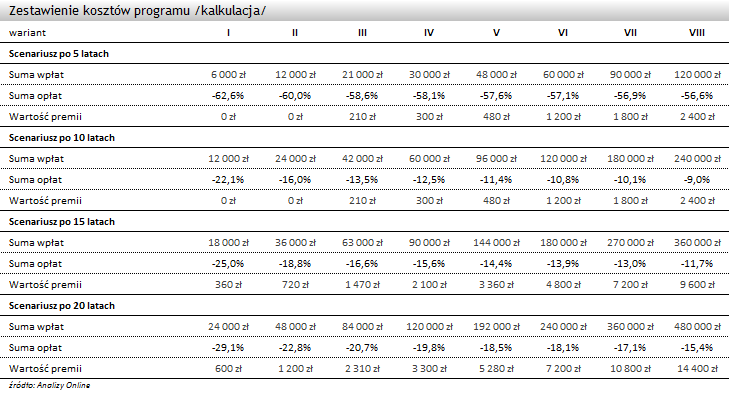

Aby sprawdzić jaką przyszłość finansową może zapewnić nam produkt Better Future dokonaliśmy symulacji jego kosztów. Założyliśmy w niej zerowy zwrot z inwestycji oraz minimalne wpłaty w każdym z zaoferowanych z wariantów. Uwzględniliśmy podwyższoną alokację składek w pierwszym i po 10 roku umowy.

W pierwszych 10 latach musimy pamiętać o opłacie likwidacyjnej związanej z wykupem środków (częściowym lub całkowitym). Niezależnie od wybranego wariantu, po 10 latach trwania polisy, w każdym nieparzystym roku nasza składka powiększana jest o 10% wartości. Bonus ten przysługuje nam, jeśli opłacaliśmy składki regularnie, nie dokonaliśmy jej zmniejszenia lub częściowego wykupu środków.

Zawieszenie opłacania składki możliwe jest jednorazowo na okres 6 miesięcy, począwszy od 2 rocznicy polisy, z wyłączeniem pierwszego wariantu ubezpieczenia. Od drugiego roku mamy także możliwość obniżenia składki o 50% jej wartości, jednak nie może ona spaść poniżej 100zł. Jak już wspomnieliśmy skorzystanie z tego przywileju spowoduje, że nie będziemy mogli liczyć na podwyższoną alokację składek po 10 roku umowy.

W polisie nie mamy do dyspozycji konta dodatkowego, obciążonego zwykle mniejszymi kosztami. Gdybyśmy zechcieli inwestować większe kwoty, niż te zadeklarowane na początku umowy, możemy jedynie dokonywać nadpłat składki lub złożyć dyspozycję podwyższenia zadeklarowanej składki (o 100 zł lub wielokrotność tej kwoty).

Platforma inwestycyjna obejmuje kilkadziesiąt różnorodnych funduszy: 55 funduszy z 12 krajowych TFI, 6 funduszy zagranicznych, a także fundusze własne. Zmiana alokacji wpłat i konwersje środków są bezpłatne i nielimitowane, co w połączeniu z dość bogatym wachlarzem funduszy, zapewnia nam swobodę inwestycyjną.

Aby sprawdzić jaką przyszłość finansową może zapewnić nam produkt Better Future dokonaliśmy symulacji jego kosztów. Założyliśmy w niej zerowy zwrot z inwestycji oraz minimalne wpłaty w każdym z zaoferowanych z wariantów. Uwzględniliśmy podwyższoną alokację składek w pierwszym i po 10 roku umowy.

Jak widzimy na powyższej symulacji procentowy udział opłat w stosunku do wpłacanych środków spada w kolejnych wariantach, niezależnie od czasu trwania inwestycji. Wynika to przede wszystkim z obniżanej opłaty za zarządzanie wraz ze wzrostem deklarowanej składki.

Porównując warianty programu warto zwrócić uwagę, jak kwestia kosztów wypada w różnych wariantach i scenariuszach ale przy tym samym wpłaconym kapitale. Np. dla wpłaty 24 tys. (wariant I po 20 latach i II po 10 latach) różnica opłat będzie wynosiła niemal 4 tys. zł, co daje nam ok. 13% różnicy kosztów. W przypadku wpłaty kapitału w wysokości 120 tys. (wariant IV po 20 latach i VI po 10 latach) różnica opłat to blisko 10%, czyli niemal 13 tys. mniej kosztów w wyższym wariancie.

Wśród licznych wariantów można więc wybrać mniej lub bardziej korzystną wersję produktu. Niemniej jednak Better Future w perspektywie omawianych do tej pory programów (w cyklu „Porównujemy programy” oraz „Pod lupą”) wypada dość drogo. Wysoka opłata za zarządzanie, której wartość utrzymuje się na stałym poziomie przez cały okres trwania umowy znacznie zmniejsza nasz kapitał, a podwyższona alokacja nie odciąży inwestycji na tyle, aby zniwelować różnice w stosunku do konkurencyjnych produktów.

Better Future udostępnia szeroki wachlarz funduszy, co w połączeniu z bezpłatnymi i nielimitowanymi zmianami alokacji oraz konwersjami zapewnia swobodę inwestycyjną, ale za wysoką cenę.

Agnieszka Zawadzka, młodszy specjalista

Analizy OnlinePorównując warianty programu warto zwrócić uwagę, jak kwestia kosztów wypada w różnych wariantach i scenariuszach ale przy tym samym wpłaconym kapitale. Np. dla wpłaty 24 tys. (wariant I po 20 latach i II po 10 latach) różnica opłat będzie wynosiła niemal 4 tys. zł, co daje nam ok. 13% różnicy kosztów. W przypadku wpłaty kapitału w wysokości 120 tys. (wariant IV po 20 latach i VI po 10 latach) różnica opłat to blisko 10%, czyli niemal 13 tys. mniej kosztów w wyższym wariancie.

Wśród licznych wariantów można więc wybrać mniej lub bardziej korzystną wersję produktu. Niemniej jednak Better Future w perspektywie omawianych do tej pory programów (w cyklu „Porównujemy programy” oraz „Pod lupą”) wypada dość drogo. Wysoka opłata za zarządzanie, której wartość utrzymuje się na stałym poziomie przez cały okres trwania umowy znacznie zmniejsza nasz kapitał, a podwyższona alokacja nie odciąży inwestycji na tyle, aby zniwelować różnice w stosunku do konkurencyjnych produktów.

Better Future udostępnia szeroki wachlarz funduszy, co w połączeniu z bezpłatnymi i nielimitowanymi zmianami alokacji oraz konwersjami zapewnia swobodę inwestycyjną, ale za wysoką cenę.

Agnieszka Zawadzka, młodszy specjalista

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

16.08.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania