J. Niedzielewski: Giełdowe wstrząsy (korekty) nie powinny zagrozić hossie na Wall Street

Niewielkie turbulencje, z jakimi muszą borykać się inwestorzy na Wall Street od początku kwietnia, mogą być zapowiedzią nadchodzących zmian. Hossa na akcjach nie powinna wyglądać tak, jakby była odrysowywana linijką - uważa Jarosław Niedzielewski, dyrektor departamentu inwestycji w Investors TFI.

Po pięciu miesiącach niezmąconych większą korektą wzrostów, na Wall Street powróciła zmienność. Turbulencje, których doświadczyli także inwestorzy w Europie Zachodniej, były wynikiem rosnącej niepewności co do skali obniżek stóp procentowych. Przyczyniły się do tego zarówno dane makroekonomiczne coraz wyraźniej sugerujące odrodzenie w przemyśle na rynkach rozwiniętych, jak i wzrost ceny części surowców. Trudno jednak oczekiwać, żeby z takich powodów mogło się zrodzić coś więcej niż korekta.

Reklama

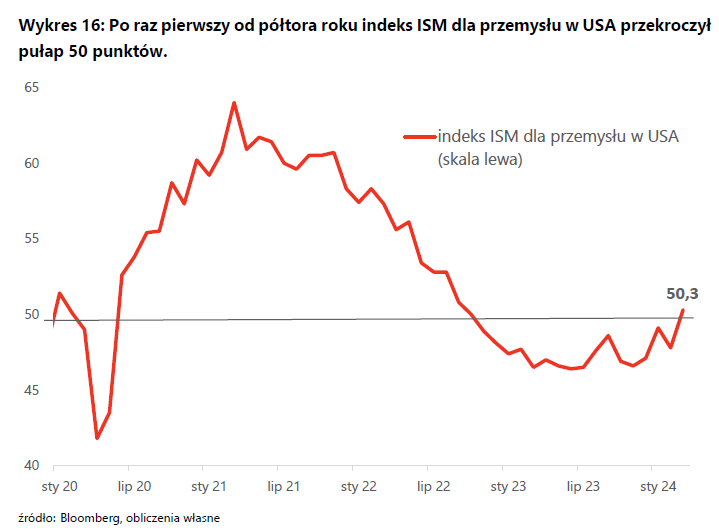

Ostatnie osiem tygodni na całym świecie należało do branż energetycznej, surowcowej, finansowej oraz spółek przemysłowych. Siła tych mocno cyklicznych branż koresponduje z poprawiającym się stanem światowego przemysłu i handlu. Przebłyski odrodzenia się tych ważnych elementów światowej gospodarki były widoczne jeszcze pod koniec ubiegłego roku. Dane opublikowane na początku kwietnia, a szczególnie wskaźniki ISM dla przemysłu, zdają się przypieczętowywać ten proces. Przebicie przez amerykański indeks menadżerów logistyki poziomu 50 punktów po półtorarocznej przerwie oraz potwierdzenie analogicznego dokonania kolejny miesiąc z rządu przez globalny wskaźnik PMI dla przemysłu, to mocne świadectwa powrotu gospodarczej koniunktury.

Źródło: Investors TFI

W rezultacie inwestorzy zaczęli nawet powątpiewać w to, że w tym roku będą mogli liczyć na dwie obniżki stóp procentowych. Śmiałkowie obstawiający pierwsze cięcie w czerwcu musieli rzucić ręcznik, a zakładając się o lipcowy lub wrześniowy termin rozpoczęcia cyklu obniżek, równie dobrze można dziś rzucać monetą.

Muszę przyznać, że proces przechodzenia ze skrajności w skrajność w ocenie perspektyw na rynku krótkoterminowych stóp procentowych w USA przez ostatnie półtora roku robi wrażenie. Licząc od giełdowego dołka z października 2022 roku, wahadło mające wyznaczyć zakładany przez rynek poziom stóp Fed w styczniu 2025 roku przechylało się najpierw od 4% do 2,5% i z powrotem, a ostatnio z 4,8% do 3,6%, aż ostatecznie wróciło do punktu wyjścia (4,9%). Przy takich dokonaniach rynku stopy procentowej niska zmienność rynków akcji szokuje jeszcze bardziej.

Niewielkie turbulencje, z jakimi muszą borykać się inwestorzy na Wall Street od początku kwietnia, mogą być zapowiedzią nadchodzących zmian. Hossa na akcjach nie powinna wyglądać tak jakby była odrysowywana linijką, a tak się działo w ostatnich pięciu miesiącach. Nie oznacza to groźby jej zakończenia. Dane świadczące o sile gospodarki zmuszające banki centralne do wstrzymania cyklu obniżek stóp to mało przekonujący powód do rozpoczęcia bessy. Należałoby się bać raczej odwrotnej sytuacji, czyli panicznych obniżek stóp w reakcji na gwałtowny wzrost bezrobocia. Dziś nie ma jeszcze wystarczających przesłanek, żeby martwić się o taki scenariusz.

Jarosław Niedzielewski

Pełny komentarz dostępny na stronie Investors TFI.

15.04.2024

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania