Pekao TFI: scenariusze dla rynków na I półrocze 2024 roku

Rok 2023 był znakomity dla inwestorów. Według zespołu Pekao TFI rok 2024 na rynkach może być już trudniejszy i przynieść większą zmienność.

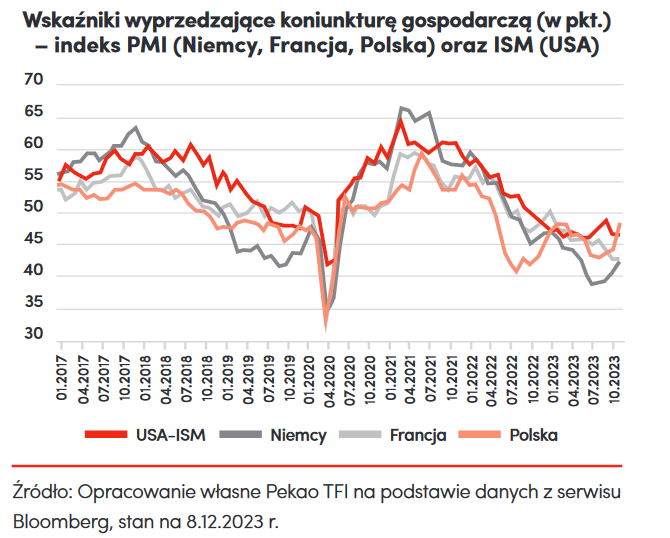

Siła amerykańskiej gospodarki w połączeniu z bardzo szybko spadającą inflacją spowodowały, iż rynek ponownie uwierzył w scenariusz tzw. „miękkiego lądowania”. Aktualny konsensus rynkowy zakłada, iż banki centralne głównych gospodarek rozwiniętych będą mogły rozpocząć powolne obniżki stóp procentowych w drugiej połowie 2024 r., dzięki czemu unikniemy głębszych perturbacji w gospodarce i na rynkach finansowych.

– O ile taki scenariusz rzeczywiście wydaje się prawdopodobny, to jednak w naszej opinii inwestorzy powinni być gotowi na niespodzianki w 2024 r. W perspektywach na 2024 rok upatrujemy ryzyka w silniejszym od powszechnych oczekiwań pogorszeniu koniunktury gospodarczej na świecie – czytamy w Perspektywach rynkowych Pekao TFI. – Jest kilka powodów, które skłaniają nas do ostrożności. Przede wszystkim, nie możemy zapomnieć o restrykcyjności polityki monetarnej. To, że gospodarki – a głównie amerykańska – do tej pory były relatywnie odporne na wysokie stopy procentowe, nie znaczy, że tych efektów nie zobaczymy w przyszłości.

Dariusz Kędziora, dyrektor zespołu zarządzania instrumentami dłużnymi przyznaje, że inflacja szybko spada, a stopy procentowe pozostawały na niezmienionym poziomie, zwraca jednak uwagę, że powoduje to, iż realne stopy procentowe cały czas idą w górę. Innymi słowy, spadająca inflacja powoduje, że restrykcyjność polityki monetarnej się zwiększa.

Ponadto niemal na skraju recesji znalazła się gospodarka strefy euro, mizernie wygląda zwłaszcza sytuacja w przemyśle. Prognozy na 2024 rok zakładają poprawę, ale eksperci Pekao TFI podchodzą do tych założeń ostrożnie.

– W naszej opinii jest sporo przestrzeni na negatywne niespodzianki – pisze Dariusz Kędziora.

Dlatego zespół zarządzania instrumentami dłużnymi Pekao TFI uważa, że w 2024 roku obligacje wciąż dadzą zarobić.

Dariusz Kędziora, Łukasz Tokarski i Tomasz Pawluć przypominają, że warunkach odwróconej krzywej dochodowości, gdy obligacje o krótszym terminie do wykupu mają wyższą rentowność niż obligacje o dłuższym terminie do wykupu, rozwiązania dłużne krótkoterminowe cechuje relatywnie najwyższa rentowność w stosunku do innych typów strategii dłużnych.

– Moment cyklu gospodarczego faworyzuje klasę aktywów, jakimi są obligacje stałoprocentowe, tym bardziej, iż inflacja ewidentnie schodzi w pobliże celów banków centralnych. Biorąc jednak pod uwagę bilans ryzyk i szans, przesuwamy nasze preferencje z polskich obligacji w stronę obligacji zagranicznych – piszą zarządzający.

Ich nastawienie do polskiego długu jest jednak neutralne. Na jego niekorzyść, szczególnie na początku roku, działać będą rekordowe emisje ze strony krajowego Ministerstwa Finansów. Do tego dochodzi cały czas ekspansywna polityka fiskalna oraz inflacja, która w opinii Pekao TFI w całym 2024 roku będzie istotnie odbiegała od górnego pułapu celu inflacyjnego.

Reklama

Dodatkowo w Polsce postępuje ożywienie gospodarcze. Prognozy na przyszły rok plasują Polskę jako kraj z jednym z najwyższych wskaźników wzrostu gospodarczego w UE. Czynniki te prawdopodobnie wpłyną na brak zmian stóp procentowych w pierwszej połowie roku. Na korzyść polskich obligacji powinien jednak działać powrót inwestorów zagranicznych, którzy w ostatnich latach istotnie zmniejszyli zaangażowanie w polski dług.

– Oczekujemy, iż w 2024 roku ten trend się odwróci. Głównym powodem większego zainteresowania inwestorów zagranicznych będą perspektywy umacniającej się waluty. Drugim czynnikiem, który będzie sprzyjał polskim obligacjom, będzie oczekiwana przez nas postępująca dezinflacja na świecie i perspektywy obniżek stóp procentowych przez Fed i EBC. Bilans ryzyk dla polskich obligacji stałoprocentowych jest więc naszym zdaniem neutralny i takie też jest nasze nastawienie na 2024 rok – podsumowują.

Okazji upatrują na rynkach bazowych (USA i Niemcy) oraz rynku czeskim.

Z optymizmem patrzą też na sektor globalnych obligacji korporacyjnych. Dla perspektyw na rok 2024 kluczowe będzie zachowanie rentowności obligacji skarbowych i spreadów kredytowych. Zarówno w przypadku obligacji wysokodochodowych, jak i inwestycyjnych w Stanach Zjednoczonych przyjmują one wartości poniżej historycznych średnich, a w Europie powyżej. Wynika to z lepszej kondycji gospodarki amerykańskiej.

– Z tej perspektywy, w naszej opinii bardziej atrakcyjne wydają się papiery wartościowe notowane na Starym Kontynencie. Oczywiście, wiele zależy od przyszłej koniunktury gospodarczej – zastrzega Karol Ciuk, dyrektor zespołu zarządzania strategiami globalnymi. – Pozostajemy w otoczeniu wysokich rentowności, co stanowi istotny argument za inwestycją na rynku obligacji korporacyjnych. Wyższe stopy procentowe i – co za tym idzie – wyższy koszt finansowania przedsiębiorstw oznacza, że pozostaniemy w otoczeniu podwyższonego ryzyka gospodarczego na świecie. Dlatego preferujemy emitentów o wyższym ratingu kredytowym, a relacja zysku do ryzyka wygląda lepiej w segmencie investment grade. W przypadku długu high yield silnym argumentem inwestycyjnym pozostaje wciąż wysoka rentowność, ale zwracamy uwagę na potrzebę odpowiedniej selekcji emitentów do portfela inwestycyjnego.

Piot Stopiński i Filip Lubka zajęli się globalnymi rynkami akcji. W ich opinii firmy nie mają pewności co do sytuacji, w jakiej będą operowały w najbliższych miesiącach. Znane problemy, wynikające z wyzwań makroekonomicznych i geopolitycznych, tonują bycze nastawienie i wskazują na przeczekanie pierwszej części 2024 roku. Słabnący rynek pracy, trwające konflikty zbrojne oraz odczyty inflacji – spadające, ale jednak cały czas na podwyższonych poziomach, sprawiają, że zmienność może przychodzić falami. Generuje to kluczowe pytanie – jak firmy będą kształtowały swoją politykę inwestycyjną. Ewentualne przyspieszenie pojawi się w drugiej połowie roku. Wolniejsze wydatki inwestycyjne firm mogą negatywnie ciążyć wzrostowi gospodarczemu w pierwszej połowie 2024 roku, a dopiero odbić się w jej drugiej połowie. Zarządzający radzą więc stawianie na stabilne, wypłacające dywidendę biznesy.

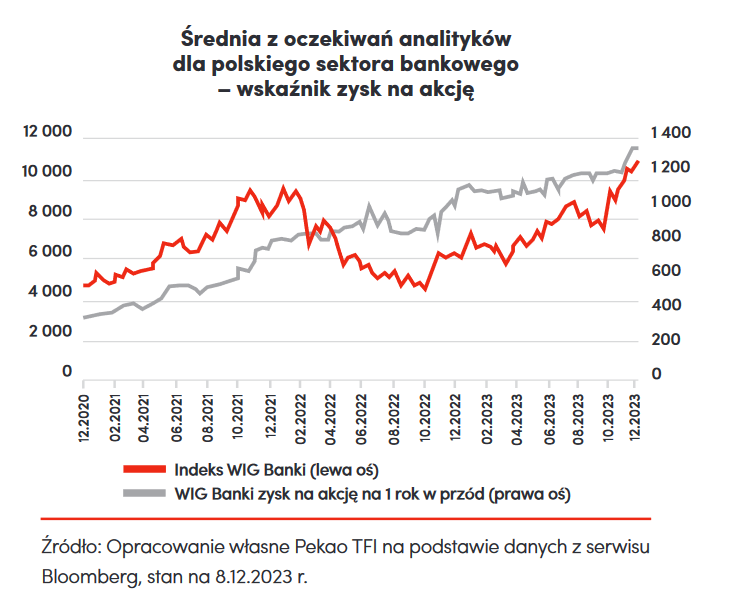

Na krajowym rynku analitycy upatrują okazji w sektorach bankowym i firm z bezpośrednią ekspozycją na konsumpcję indywidualną. Sektor bankowy odpowiada za blisko 35% zachowania indeksu WIG20, a – jeśli włączyć do tego grona PZU – za 44%. Wykres „Średnia z oczekiwań analityków dla polskiego sektora bankowego” przedstawia stabilnie rosnące perspektywy wyników krajowego sektora bankowego na przestrzeni ostatnich 3 lat, co nie zawsze jednak pokrywało się z zachowaniem samego indeksu grupującego banki notowane w Polsce. Na wycenach banków przez ten czas negatywnie odbiła się wojna w Ukrainie, czy ryzyko związane z kredytami frankowymi. Pomimo tych czynników, zyski sektora stabilnie rosły w czasie.

– Niezmiennie wycenę krajowego rynku akcji postrzegamy atrakcyjnie w relacji do innych rynków rozwijających się. Dla podstawowego wskaźnika cena do zysków prognozowanych na jeden rok w przód, szeroki indeks WIG notowany jest na poziomie ok. 8,8, co pomimo silnych wzrostów indeksu w 2023 r., nadal jest istotnie poniżej MSCI Emerging Markets, dla którego wskaźnik ten wynosi 11,5. Oznacza to blisko 23% dyskonta. Dla porównania, 2023 r. rozpoczynaliśmy z dyskontem krajowych akcji wynoszącym ok. 30% – przypominają Piotr Grzeliński i Piotr Sałata z zespołu zarządzania akcjami rynku krajowego Pekao TFI.

12.01.2024

Źródło: Portrait Image Asia/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania