Fidelity: Odporność teraz, wrażliwość - później

Podczas gdy globalna gospodarka nadal wykazuje odporność w krótkim horyzoncie, powoli postępujący kryzys kredytowy i "wyższe stopy procentowe na dłużej" niemal nieuchronnie ujawnią słabości gospodarek i rynków - uważają analitycy Fidelity International.

Podczas gdy globalna gospodarka nadal wykazuje odporność w krótkim horyzoncie ...

- Nasze bieżące i wyprzedzające wskaźniki sygnalizują, że wzrost powinien pozostać odporny w najbliższym czasie, ale pojawiają się pierwsze oznaki słabości.

- Najnowsze dane ankietowe wysyłają mieszane sygnały, z kurczącym się sektorem produkcyjnym wyróżniającym się na tle utrzymującej się siły w sektorze usług.

- Rynki pracy pozostają wyjątkowo napięte, a Stany Zjednoczone i Wielka Brytania zaskakują ostatnio na plus, co sugeruje, że znacząca dezinflacja w zakresie miar inflacji bazowej nie jest bliska.

- W rezultacie jastrzębie stanowisko Fed na czerwcowym posiedzeniu FOMC nie było dla nas zaskoczeniem. Nadal uważamy, że poprzeczka dla gołębiego zwrotu ze strony kluczowych banków centralnych pozostanie bardzo wysoko w nadchodzących miesiącach.

…powoli postępujący kryzys kredytowy i "wyższe stopy procentowe na dłużej" niemal nieuchronnie ujawnią słabości gospodarek i rynków.

- Podczas gdy dotkliwy okres napięć w systemie bankowym już minął, przynajmniej na razie, najnowsze badania ankietowe dotyczące kredytów bankowych wskazują na dalsze zaostrzanie standardów kredytowych we wszystkich obszarach. Ponadto nasz wskaźnik napięć w amerykańskich bankach sygnalizuje podwyższony poziom trudności w systemie i potencjalnie bardziej napięte środowisko płynności w przyszłości.

- Nasza analiza sugeruje, że powoli postępujący kryzys kredytowy doprowadzi do ograniczenia akcji kredytowej w nadchodzących miesiącach, wzmacniając nasze przekonanie o cyklicznych recesjach w USA, Europie i Wielkiej Brytanii w nadchodzących miesiącach, choć dokładny czas pozostaje niepewny.

- Nasza ocena prawdopodobieństwa cyklicznej recesji w Stanach Zjednoczonych pozostaje niezmieniona na poziomie 80%, przy czym ryzyko głębszej recesji bilansowej wzrośnie, jeśli stopy procentowe zostaną utrzymane na wysokim poziomie do 2024 roku.

Reklama

Ożywienie w Chinach pozostaje nierównomierne — wszystkie oczy zwrócone na wsparcie polityczne z tego kierunku.

- W miarę jak odbicie w Chinach zanika, charakter ożywienia pozostaje nierównomierny, a nastroje są niepewne.

- Sektor gospodarstw domowych nie odnotował jeszcze zasadniczej poprawy w zakresie dochodów i perspektyw zatrudnienia.

- Ostatnia obniżka stóp procentowych PBOC podsyca oczekiwania dotyczące dalszych bodźców ze strony polityki pieniężnej w przyszłości.

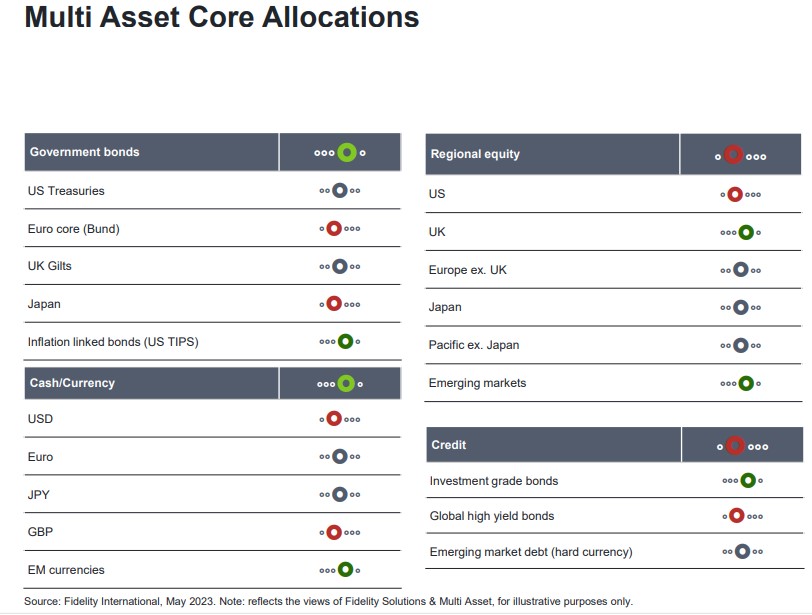

Z perspektywy wielu aktywów, pogląd S&MA na alokację aktywów pozostaje ostrożny.

- Ogólnie rzecz biorąc, analitycy Fidelity pozostają defensywni w perspektywie średnioterminowej, ponieważ ryzyko recesji rośnie, i to zarówno w odniesieniu do kredytów, jak i akcji.

- Zespół obniżył ocenę dla akcji do niedoważenia w związku z narastającym ryzykiem, w tym słabszą sytuacją sezonową, słabszymi danymi, mniejszą płynnością i wyższymi wycenami i nadal niedoważa ryzyko kredytowe.

Źródło: "Global Macro Outlook", Fidelity Solutions & Multi Asset, Global Macro and Strategic Asset Allocation Team

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Makroekonomia

Komentarze i prognozy

28.06.2023

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania