Oszczędności puchną, inwestycje kuleją

Zasoby finansowe Polaków wciąż szybko rosną, ale są lokowane niemal wyłącznie w najbardziej bezpieczne instrumenty, a więc w praktyce leżą w bankach i trafiają na rynek obligacji skarbowych

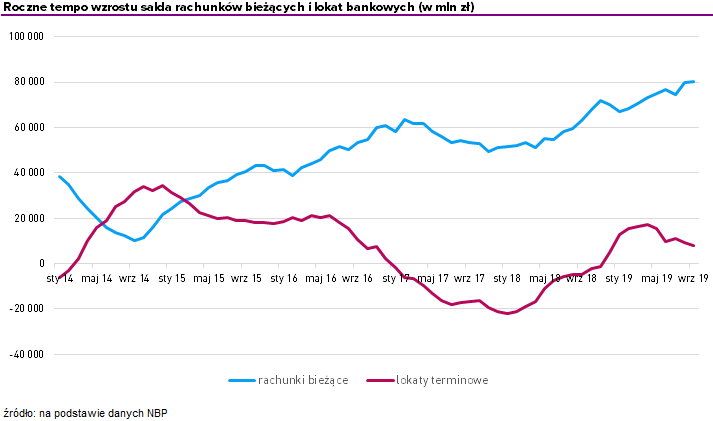

Dobra koniunktura gospodarcza i sytuacja na rynku pracy, sprzyjają szybkiemu wzrostowi oszczędności. Według danych Narodowego Banku Polskiego, na koniec września w bankach Polacy trzymali 871 mld zł. To ponad 88 mld zł więcej niż rok wcześniej (wzrost o 11,3 proc.). Nadal pogarsza się jednak struktura tych oszczędności. Aż 573 mld zł, czyli niemal dwie trzecie leży na rachunkach bieżących, w większości nieoprocentowanych lub przynoszących symboliczne odsetki. We wrześniu ubiegłego roku udział środków na rachunkach wynosił 63 proc. Od tego czasu przybyło na nich ponad 80 mld zł. Jednocześnie stan lokat terminowych powiększył się jedynie o 8 mld zł, osiągając łączną wartość 298 mld zł. W liczbach względnych, stan rachunków powiększył się w ciągu dwunastu miesięcy o 16,3 proc., zaś wartość lokat poszła w górę o zaledwie 2,8 proc.

Wysoka dynamika wzrostu oszczędności na rachunkach utrzymuje się od dłuższego czasu, natomiast w przypadku lokat wyraźnie się zmniejsza. Od lutego do kwietnia roczne saldo lokat zwiększało się po 15-17 mld zł, od sierpnia rośnie o połowę wolniej. Biorąc pod uwagę powiększającą się dysproporcję między oprocentowaniem oferowanym przez banki a inflacją, można spodziewać się wkrótce powrotu do sytuacji, z jaką mieliśmy do czynienia w latach 2017-2018, czyli zdecydowaną ucieczką od przynoszących realne straty lokat. Dla przypomnienia, na przełomie lat 2017-2018, a więc w czasie poprzedniej fali wzrostu inflacji do powyżej 2 proc., wartość lokat topniała w tempie 6-7 proc. a więc o 19-21 mld zł licząc rok do roku.

Reklama

Od kwietnia obecnego roku tempo wzrostu cen konsumpcyjnych znów przyspiesza, a według wszelkich prognoz, w tym także autorstwa ekspertów NBP, presja inflacyjna będzie zwiększać się jeszcze mocniej, osiągając w 2020 r. średni poziom 2,8 proc. Jednocześnie przeciętne oprocentowanie lokat bankowych nadal pozostaje na rekordowo niskim poziomie, sięgając 1,5 proc., a w przypadku nowo zakładanych lokat zaledwie 1,3 proc. Inflacyjna erozja najmocniej dotknie więc większej części środków trzymanych na rachunkach, ale nie oszczędzi też lokat. W uproszczeniu, realna wartość (siłą nabywcza) obecnie trzymanych na rachunkach bieżących pieniędzy za rok będzie niższa o około 16 mld zł., a w przypadku lokat terminowych zmniejszy się (nie uwzględniając podatku od dochodów kapitałowych) o 4 mld zł.

W każdych warunkach, a w sytuacji wysokiej i rosnącej inflacji, naturalne powinno być dążenie lokowania oszczędności w sposób umożliwiający przynajmniej zachowanie realnej wartości kapitału, a części w instrumenty bardziej ryzykowne, ale przynoszące wyższe zyski. Tymczasem w naszym społeczeństwie dominują pod tym względem postawy skrajnie zachowawcze, a więc preferowanie najbardziej bezpiecznych i najprostszych, a także głównie krótkoterminowych form oszczędzania, kosztem nieco choćby wyższych zysków.

Dobrym przykładem tego zjawiska może być duża popularność wprowadzonych do sprzedaży jesienią 2017 r. trzymiesięcznych obligacji skarbowych, dających odsetki w wysokości 1,5 proc. w skali rocznej, a więc zbliżonej do uznawanych za nieatrakcyjne lokat bankowych. W 2018 r., czyli pierwszym pełnym roku ich obecności w ofercie ministerstwa finansów, ich udział w ogólnej wartości sprzedaży obligacji skarbowych sięgał 33 proc. Trzeba jednak przyznać, że w znaczącym stopniu pobudziły one zainteresowanie tego typu papierami. W 2018 r. oszczędzający ulokowali w nich 12,7 mld zł, prawie dwukrotnie więcej niż rok wcześniej, a do października obecnego roku sprzedaż sięga już niemal 14 mld zł. Warto też zauważyć, że decyzje sporej części posiadaczy oszczędności są adekwatne do zmieniających się warunków. Wraz ze wzrostem inflacji zwiększa się bowiem wyraźnie zainteresowanie czteroletnimi papierami, których oprocentowanie zależne jest od inflacji i skutecznie przed nimi chroni. Według danych ministerstwa finansów, w obligacjach skarbowych Polacy ulokowali do tej pory łącznie niecałe 25 mld zł, co stanowi niewielki (niespełna 3 proc.) odsetek oszczędności trzymanych w bankach.

Pochodną zwiększenia zainteresowania bezpiecznymi, a zarazem nieco bardziej zyskownymi instrumentami, jest rosnące saldo wpłat oszczędności do funduszy papierów dłużnych, które od listopada ubiegłego roku zwiększyło się o ponad 4 mld zł, co przy zdecydowanej ucieczce kapitału z funduszy charakteryzujących się większym udziałem akcji w portfelach, jest zjawiskiem symptomatycznym.

21.11.2019

Źródło: Mile Atanasov / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania