Fed wzmocnił giełdy, osłabił dolara

Zgodnie z powszechnym przekonaniem inwestorów i analityków, w środę amerykańska rezerwa federalna podwyższyła główną stopę procentową z 0,5-0,75 proc. do 0,75-1 proc

Bardziej istotne znaczenie niż sama decyzja, miało podtrzymanie wcześniejszych zapowiedzi dotyczących przyszłej ścieżki zaostrzania polityki pieniężnej. Z opublikowanych prognoz wynika, że przedstawiciele Fed planują dokonanie jeszcze dwóch podwyżek stóp procentowych w tym roku, po 0,25 punktu procentowego każda. Nie zmieniły się także ich przewidywania na kolejne dwa lata, zakładające po trzy podwyżki.

Janet Yellen stwierdziła, że taki scenariusz spełnia kryterium stopniowego zaostrzania polityki pieniężnej i jest adekwatny do obecnej oceny tendencji inflacyjnych oraz sytuacji na rynku pracy. Warto jednak podkreślić, że decyzja komitetu otwartego rynku (FOMC) nie była jednogłośna i została podjęta przy jednym głosie przeciwnym, co zdarza się dość rzadko. Nie uległy zmianie przewidywania dotyczące dynamiki amerykańskiej gospodarki, sygnalizujące że w tym roku PKB wzrośnie o 2,1%. Prognoza na 2018 r. została podwyższona z 2 do 2,1%, zaś projekcja na 2019 r. zakłada wzrost o 1,9%.

Reakcja nowojorskiej giełdy była jednoznaczna. S&P500 zakończył środową sesję zwyżką o 0,8%, kończąc trwającą od początku marca spadkową korektę i zbliżając się na odległość nieco ponad dziesięciu punktów od ustanowionego niedawno rekordu wszechczasów, wnoszącego 2396 punktów. Dow Jones wzrósł o 0,5%, powracając w okolice poziomu 21 tys. punktów, utraconego kilka dni wcześniej.

Sprawdź wyniki funduszy akcji amerykańskich

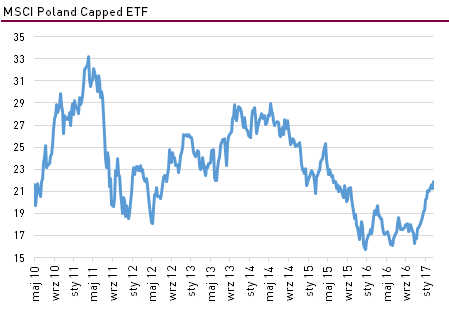

Spektakularną zwyżkę przy zwiększonych obrotach zanotował ETF na indeks rynków wschodzących MSCI Emerging Markets. Sięgający 2,6% wzrost tego wskaźnika, najmocniejszy dzienny ruch od listopada ubiegłego roku, doprowadził do przełamania lokalnego szczytu z końca lutego i otworzył drogę do kontynuacji hossy. Analogiczny ETF odzwierciedlający zmiany koszyka polskich akcji wzrósł o ponad 2%, ustępując jednak wyraźnie swoim odpowiednikom dla papierów tureckich i brazylijskich. MSCI Turkey ETF zyskał 3%, a MSCI Brasil Capped ETF poszedł w górę o 4%.

Tuż po ogłoszeniu decyzji Fed, nastąpiło dynamiczne osłabienie amerykańskiej waluty. Kurs euro wzrósł z nieco ponad 1,062 do prawie 1,074 dolara, a indeks dolara wobec głównych walut spadł z 75,5 do 74,8 punktu, a więc o ponad 1 proc. Najbardziej prawdopodobnym scenariuszem na kolejne dni jest dalsza utrata wartości dolara i korekta wcześniejszej tendencji wzrostowej.

Słabość amerykańskiej waluty znalazła odzwierciedlenie na rynkach surowcowych. Największymi jej beneficjentami okazały się metale szlachetne. Notowania srebra i palladu poszły w górę po ponad 2,5%. O 1,8% zdrożało złoto, którego cena wzrosła z niespełna 1200 do ponad 1220 dolarów za uncję, niwelując część strat z poprzednich tygodni. Sięgającą 1,5% zwyżkę notowań ropy naftowej wiązać natomiast należy bardziej z informacją o nieoczekiwanym spadku zapasów surowca oraz benzyny.

Rentowność amerykańskich dziesięcioletnich obligacji skarbowych poszła w dół z 2,6 do 2,5%, notując największy dzienny spadek od początku czerwca 2016 r., a więc od czasu gdy po publikacji fatalnych danych z rynku pracy stało się jasne, że Fed nie podniesie stóp procentowych, choć takiej decyzji wówczas się spodziewano. Niedawne wyjście rentowności powyżej 2,6% po raz drugi na przestrzeni ostatnich kilku miesięcy skończyło się niepowodzeniem i w najbliższym czasie można się spodziewać ruchu w kierunku 2,4%.

Roman Przasnyski

Reklama

16.03.2017

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania