Rynek długu korporacyjnego – jeszcze nie raz pobuja

Ostatnie tygodnie przyniosły wzrost zmienności w funduszach polskich papierów korporacyjnych. Jednostki kilku z nich w tym miesiącu tracą na wartości. Powód jest prosty. W ich portfelach poza papierami polskich spółek, które zazwyczaj wyceniane są metodą tzw. efektywnej stopy procentowej (liniowo), znajdziemy także obligacje skarbowe oraz papiery notowane na zagranicznych rynkach, które w ostatnich tygodniach dotknęła wyprzedaż.

Do dużej zmienności przyzwyczajeni są klienci funduszy obligacji high yield (tzw. wysokodochodowych). Choćby w drugiej połowie zeszłego roku ich jednostki dość gwałtownie traciły na wartości, do czego przyczynił się m.in. spadek cen ropy naftowej (emitenci energii mają duży udział w amerykańskim rynku high yield). Również one od ok. 3 tygodni wykazują straty.

– W drugiej połowie kwietnia i w maju rynek obligacji korporacyjnych bronił się przed spadkami, przez co spread mocno się zawęził. W efekcie papiery korporacyjne stały się mniej atrakcyjne na tle papierów skarbowych i w czerwcu również i je dotknęła korekta – wyjaśnia Witold Garstka, dyrektor inwestycyjny w BZ WBK TFI. Do tego doszły przedłużające się negocjacje Grecji z wierzycielami. - Wraz z ostatnim wzrostem zmienności krzywych bazowych stanowią podstawowy powód wzrostu awersji do ryzyka, odpływu aktywów z funduszy (ETF High Yield) oraz wzrostu spreadów kredytowych – tłumaczy Tomasz Wronka, zarządzający ze Skarbiec TFI.

- Wpływ greckich problemów widać szczególnie po zachowaniu indeksów CDS na dług korporacyjny oraz spreadów obligacji krajów peryferyjnych w relacji do niemieckiego bunda. Utkwienie rozmów w martwym punkcie spowodowało pewną nerwowość na rynkach – dodaje Wronka. - W segmencie EUR High Yield największe straty zanotowały papiery o ratingu BB+/BB, co jest związane właśnie z odpływami oraz faktem, iż ok 50% emisji w tym segmencie pochodzi właśnie z firm ulokowanych w krajach peryferyjnych - dodaje.

Zdaniem Witolda Garstki, warto zwrócić uwagę, że skala spadków była nieduża. Jednocześnie trzeba pamiętać, że inwestowanie w obligacje korporacyjne wiąże się z ryzykiem, czego przejawem jest zmienność wartości jednostki uczestnictwa funduszy. – Nie należy się tego obawiać, choć trzeba mieć taką świadomość – wyjaśnia.

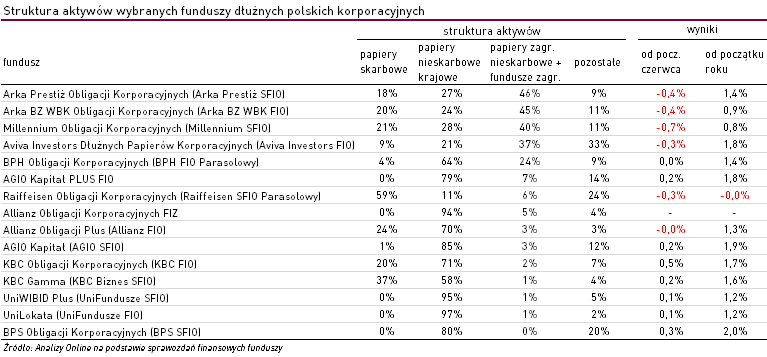

Coraz mniej funduszy dłużnych polskich korporacyjnych wykazuje stabilny wzrost wartości jednostki. Wynika to z faktu, iż w coraz większym stopniu ich portfele wypełniają papiery notowane na rynkach zagranicznych, w tym obligacje o wyższej dochodowości (high yield), które z racji przeważnie stałego oprocentowania i rynkowej wyceny charakteryzują się większą zmiennością. Według danych na koniec 2014 roku, na 18 funduszy publikujących sprawozdania, w 7 udział zagranicznych papierów nieskarbowych przekraczał 1/5 aktywów. Wśród nich wyróżniają się dwa fundusze z BZ WBK TFI: Arka Prestiż Obligacji Korporacyjnych (Arka Prestiż SFIO), Arka BZ WBK Obligacji Korporacyjnych (Arka BZ WBK FIO), Millennium Obligacji Korporacyjnych (Millennium SFIO) oraz Aviva Investors Dłużnych Papierów Korporacyjnych (Aviva Investors FIO).

Coraz mniej funduszy dłużnych polskich korporacyjnych wykazuje stabilny wzrost wartości jednostki. Wynika to z faktu, iż w coraz większym stopniu ich portfele wypełniają papiery notowane na rynkach zagranicznych, w tym obligacje o wyższej dochodowości (high yield), które z racji przeważnie stałego oprocentowania i rynkowej wyceny charakteryzują się większą zmiennością. Według danych na koniec 2014 roku, na 18 funduszy publikujących sprawozdania, w 7 udział zagranicznych papierów nieskarbowych przekraczał 1/5 aktywów. Wśród nich wyróżniają się dwa fundusze z BZ WBK TFI: Arka Prestiż Obligacji Korporacyjnych (Arka Prestiż SFIO), Arka BZ WBK Obligacji Korporacyjnych (Arka BZ WBK FIO), Millennium Obligacji Korporacyjnych (Millennium SFIO) oraz Aviva Investors Dłużnych Papierów Korporacyjnych (Aviva Investors FIO).

Mimo ostatnich spadków wycen kilkunastu funduszy obligacji korporacyjnych (zarówno polskich, jak i high yield), ich wyniki licząc od początku roku wciąż są pozytywne i w wielu przypadkach wyższe od tych, które wypracowały fundusze obligacji skarbowych. Jako że rynek spodziewa się pierwszych podwyżek stóp procentowych przez Fed, ta klasa aktywów jest postrzegana przez niektórych jako bezpieczniejsze miejsce niż obligacje rządowe. Zdaniem ekspertów*, takich jak Nick Gartside z JP Morgan, czy Gareth Isaac ze Schroders, efekt ‘amortyzacji’ jaką zapewniają obligacje typu high yield przed wzrostem stóp procentowych, wraz z silnymi fundamentami oznaczają, że teraz jest dobry czas do inwestowania w nie. Jednak w dłuższej perspektywie trzeba się liczyć z tym, że okresy zmienności mogą stać się bardziej powszechne. - Ostatnie zawirowania dają nam przedsmak tego, czego możemy się spodziewać, jeśli/kiedy stopy procentowe zaczną rosnąć – dodaje Isaac.

Anna Zalewska

Analizy Online

* Za: FE Trustnet (2015-06-16), Lauren Mason, Investors split on high yield bonds and looming rate rises

Reklama

23.06.2015

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania