Skąd się wzięła wyprzedaż niemieckich obligacji?

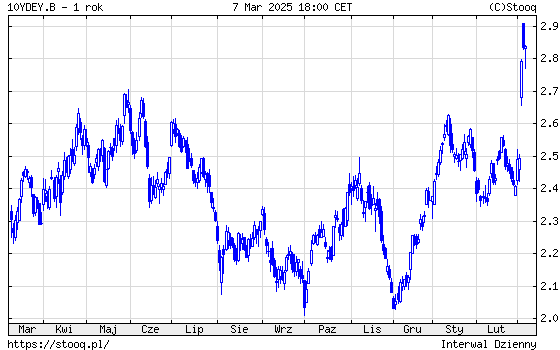

Niemieckie obligacje zanotowały duże spadki cen. W przypadku 10-letnich obligacji skarbowych rentowności wzrosły z poziomu 2,4% do ponad 2,9%. Co było przyczyną tego wzrostu i jakie są perspektywy dla obligacji w Europie?

Rentowności rosną, gdy ceny obligacji spadają. Niemieckie obligacje znalazły się pod presją.

Ich rentowności znalazły się powyżej najwyższych poziomów z ostatnich dwunastu miesięcy. Główną przyczyną była zapowiedź CDU/CSU i SPD o stymulacji fiskalnej wartości 500 miliardów euro i wyłączenia wydatków na zbrojenia z limitu zadłużenia. Rynki akcji przyjęły tę zapowiedź z radością, rynki obligacji niemal z przerażeniem. Dlaczego tak?

Jeżeli niemiecki rząd odstępuje od polityki zrównoważonego budżetu, oznacza to większą emisję długu. Większa podaż to niższe ceny. Jednak stymulacja fiskalna to również wyższy wzrost gospodarczy i większe prawdopodobieństwo utrzymania się wyższej inflacji. Reakcja rynku obligacji wydaje się więc uzasadniona.

Zbrojenia to dodatkowe wydatki, które zwiększają dług publiczny, ale również (pod warunkiem że przynajmniej cześć wydatków finansuje krajową produkcję bądź usługi) wspierają wzrost gospodarczy. Obecna sytuacja polityczna w Europie praktycznie wymusza na krajach UE wzrost wydatków na zbrojenia. Nawet jeżeli Ukraina z Rosją zawrą porozumienie pokojowe, to zagrożenie ze strony Rosji nie zmaleje. Będzie obowiązywało hasło „kto chce żyć w pokoju, szykuje się do wojny”, a więc się zbroi.

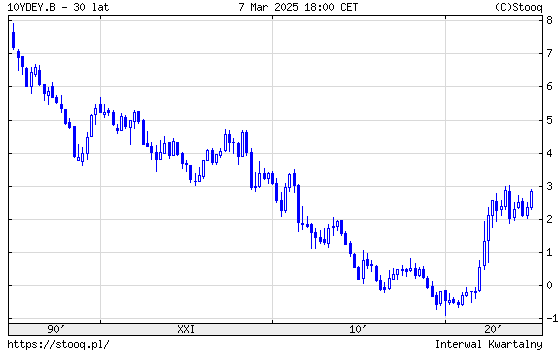

Warto spojrzeć na rentowności obligacji w nieco dłuższej perspektywie niż ostatnia dekada.

Jeżeli spojrzymy z perspektywy 30 lat, to obecny poziom rentowności oznacza stany co najwyżej średnie, a nie wysokie. To oznacza, że w przypadku pojawienia się informacji, które zmienią oczekiwania inflacyjne lub prawdopodobieństwo obniżek stóp w strefie euro, rentowności mogą iść w górę.

Z drugiej strony, dług publiczny w Niemczech w stosunku do PKB jest na poziomach, które umożliwiają nawet skokowy wzrost zadłużenia bez ryzyka utraty kontroli nad obsługą zadłużenia. Obecnie dług do PKB w Niemczech nieznacznie przekracza 62%. Zapowiedziana stymulacja fiskalna o wartości 500 miliardów euro, jeżeli w całości zostanie sfinansowana długiem, spowoduje, że dług publiczny w Niemczech przekroczy 3,5 biliona euro. 500 miliardów dodatkowego długu podniesie poziom zadłużenia do PKB o około 10 punktów procentowych. Warto jednak pamiętać, że dodatkowa stymulacja fiskalna to wyższa aktywność gospodarcza, a co za tym idzie wyższe dochody budżetu.

Reklama

Niemiecka gospodarka potrzebuje dodatkowego impulsu fiskalnego. Potrzebuje również restrukturyzacji i nowej strategii rozwoju, ale nadal pozostaje największą gospodarką w Unii Europejskiej i jedną z najniżej zadłużonych. W takich momentach, gdy emocje biorą górę nad racjonalnym myśleniem, warto zastanowić się, jakie są możliwe scenariusze dla niemieckich obligacji skarbowych.

W scenariuszu spowolnienia gospodarczego obniży się inflacja i chociaż rząd będzie musiał zwiększyć deficyt, to Niemcy nadal będą miały poziom zadłużenia zdecydowanie poniżej 90% do PKB. Uważa się, że w przypadku krajów rozwiniętych dopiero zadłużenie przekraczające ten poziom zaczyna szkodzić gospodarce. Nie sądzę, by rząd niemiecki w takim scenariuszu miał problem z plasowaniem obligacji.

Jeżeli koniunktura się poprawi, to zapewne wzrosną nieco oczekiwania inflacyjne. To przejściowo może podnieść rentowności długoterminowych obligacji, ale dzięki lepszej koniunkturze poprawi się stosunek długu do PKB i w kolejnych okresach rząd będzie mógł emitować mniej obligacji. Wiarygodność pozostanie na wysokim poziomie, więc popyt na obligacje też.

Jeżeli pojawia się jakaś zaskakująca cenotwórcza informacja, warto spojrzeć na zachowanie instrumentu finansowego z perspektywy długoterminowego inwestora. Dla inwestorów ze strefy euro niemieckie obligacje nie mają konkurencji ze względu na bezpieczeństwo, które daje ta inwestycja. Jeżeli ktoś nie zakłada skokowego wzrostu inflacji, to taka inwestycja w perspektywie kilku lat powinna przynieść dodatnie stopy zwrotu. Biorąc jednak pod uwagę poziom rentowności, to dwucyfrowych stóp zwrotu raczej bym się nie spodziewał.

10.03.2025

Źródło: RossHelen / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania