Wyżej na dłużej?

W tym roku wśród ekonomistów trwa dyskusja, czy zapowiedzi dużych banków centralnych o utrzymaniu wysokich poziomów stóp procentowych przez dłuższy czas jest możliwa do zrealizowania. Tu pojawia się również pytanie, jaki poziom rentowności długoterminowych obligacji jest atrakcyjny.

Bez rozważań na temat neutralnej stopy procentowej i naturalnego poziomu rentowności na to pytanie nie da się odpowiedzieć, a i tak odpowiedź jest obarczona ryzykiem popełnienia błędu.

Reklama

Pozostaje jeszcze kwestia krótkiej i bardziej odleglej perspektywy. Ekonomiści koncentrują się na działaniach Fedu i EBC w perspektywie roku. Spowolnienie gospodarcze zapewne wymusi obniżki stóp. Jednak znacznie ważniejsze dla chętnych do inwestowania w długoterminowe papiery jest określenie, jakie poziomy rentowności obligacji będą średnio utrzymywały się przez całą dekadę.

Neutralna stopa procentowa to poziom podstawowej stopy procentowej banku centralnego, który jest neutralny dla gospodarki, to znaczy, ani nie podgrzewa koniunktury, ani jej nie osłabia. Poziom stóp procentowych kształtuje rentowności krótkoterminowych obligacji, natomiast znacznie mniej wpływa na rentowności długoterminowych obligacji. Chyba że inwestorzy uwierzą, że wyższy lub niższy poziom stóp procentowych pozostanie z nami na dłużej. Dlatego pytania o to, jaki obecnie jest ten neutralny poziom stóp procentowych i jak będzie wyglądał w najbliższych latach, ma sens.

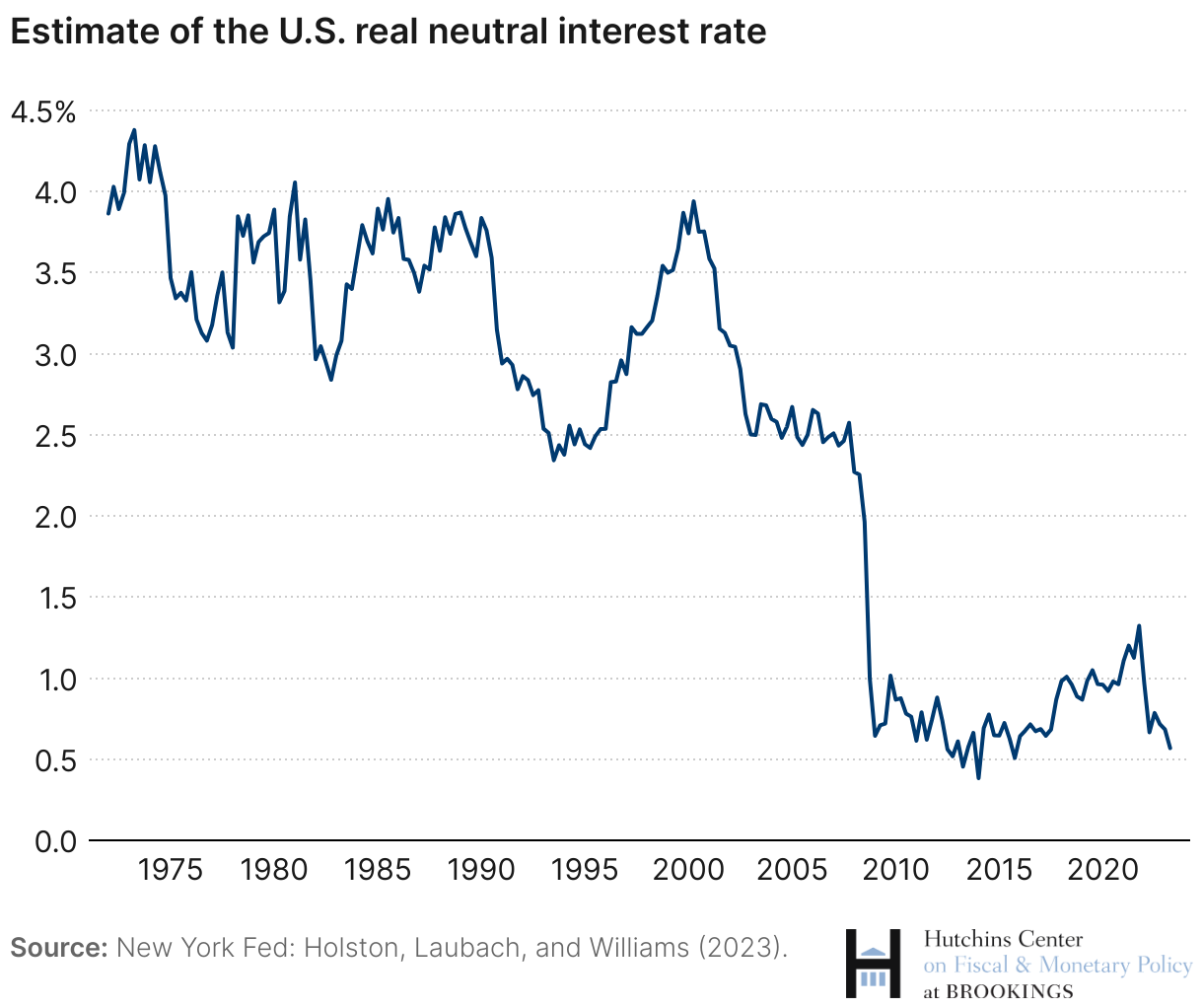

Ten wykres prezentuje, jak kształtował się estymowany poziom realnych (czyli po uwzględnieniu inflacji) stóp procentowych dla USA od lat 70. Pytanie, co się stało na początku stulecia, że aż tak bardzo się obniżył? Badania przeprowadzili ekonomiści z Fedu – Kathryn Holston, Thomas Laubach and John Williams.

Jak zwykle w ekonomii nie ma jednej odpowiedzi, a jest kilka hipotez.

Według podstawowego modelu neutralny poziom stóp zależy od poziomu oszczędności i inwestycji. Jeśli oszczędności jest dużo, to koszt pieniądza jest niski. To budzi inwestycje i koszt pieniądza zaczyna rosnąć. To z kolei sprawia, że po pewnym czasie znów zaczynają rosnąć oszczędności, bo oprocentowanie zachęca do oszczędzania, a więc zaczyna przybywać oszczędności, co stopniowo obniża koszt pieniądza. Oczywiście jest kilka innych czynników, które wpływają na poziom inwestycji i oszczędności, jak również na poziom stóp procentowych i rentowności obligacji, ale generalnie cykl wpływa na fluktuacje tych wartości. W ten sposób osiągamy pewną wartość średnią, do której i stopy, i rentowności powinny zmierzać.

Z wykresu wynika, że po roku 2000 coś w gospodarce się zmieniło, a po Wielkim Kryzysie Finansowym mieliśmy akt drugi tych zmian.

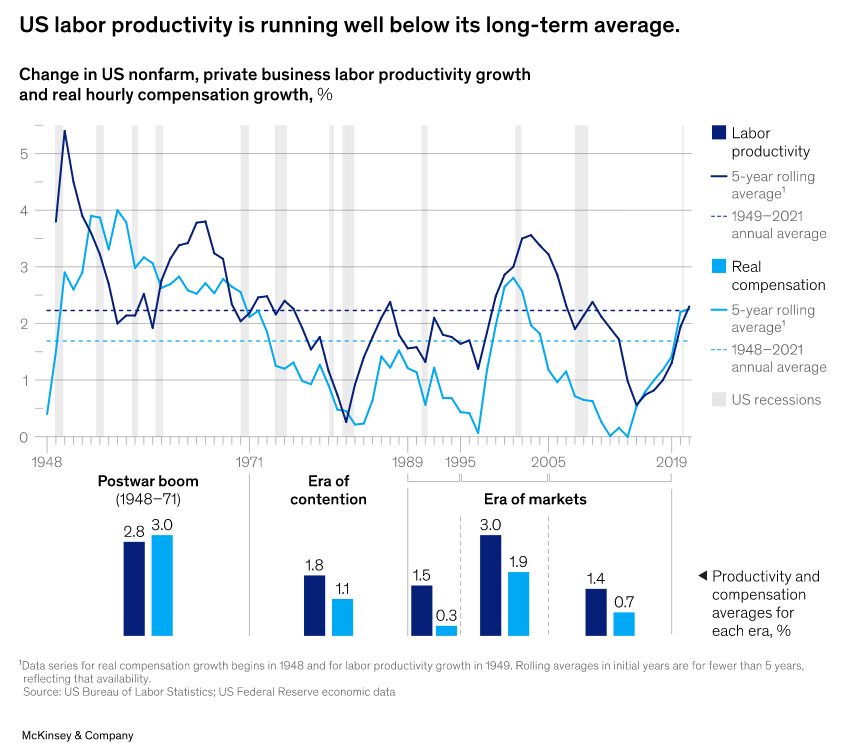

Jednym z obszarów, który warto przeanalizować, jest produktywność. Wysoki wzrost produktywności sprawia, że więcej projektów jest opłacalnych, nawet przy wyższym koszcie pieniądza, więc popyt na kapitał rośnie, a oszczędności stają się mniej atrakcyjne. Raport McKinseya pokazuje, że po 2000 roku nastąpił spadek tempa wzrostu produktywności, ale to nie wyjaśnia, dlaczego w latach 80. i do połowy lat 90. przy niskim wzroście produktywności realna stopa procentowa utrzymywała się na wysokim poziomie.

Tu pojawia się kolejna koncepcja – sekularnej stagnacji. Między innymi Larry Summers, były sekretarz skarbu w USA przedstawiał koncepcję permanentnej stagnacji objawiającej się brakiem atrakcyjnych inwestycji i nadmiarem kapitału. Dodatkowo czynnikiem zwiększającym problemy z nadmiarem kapitału do wykorzystania było obniżenie się zapotrzebowania na kapitał w nowoczesnej gospodarce. O tym mówi chociażby struktura PKB, która obecnie ma mniejszy udział przemysłu i branż kapitałochłonnych niż 30 lat temu. To sprawiało, że koszt pieniądza spadał.

Kolejny aspekt, istotny zwłaszcza dla gospodarki USA, to globalizacja, uwolnienie przepływów kapitałów, a także nadwyżki w bilansach handlowych krajów rozwijających się, która była inwestowana w amerykańskie obligacje skarbowe. W ten sposób permanentny deficyt w bilansie handlowym USA z łatwością był kompensowany napływem kapitałów do USA. Dzięki temu rentowności obligacji mogły być niższe, a rentowności amerykańskich obligacji skarbowych są punktem odniesienia dla innych rynków.

Kolejny aspekt to wzrost awersji do ryzyka po Wielkim Kryzysie Finansowym. Prawdopodobnie miało to mniejsze znaczenie niż wcześniej wymienione czynniki, ale na pewno nie przyczyniało się do wzrostu rentowności obligacji amerykańskich.

A teraz spójrzmy na obecną sytuację. Ostatni odczyt wzrostu produktywności w USA to 4,9%. I jest to tendencja wzrostowa obserwowana już od 2019 roku, kiedy tempo wzrostu przekroczyło wieloletnią średnią liczoną od 1949 roku. Być może weszliśmy w kolejny okres w dziejach, gdy produktywność przyspieszy, na przykład ze względu na automatyzację, informatyzację czy sztuczną inteligencję.

Sekularna stagnacja skończyła się w 2020 roku. Taki szok, jaki spowodowały lockdowny, z jednej strony są zagrożeniem, ale z drugiej dają impuls do zmian. Według mnie właśnie to obserwujemy.

Nadmiar kapitałów do inwestowania? Zapewne kapitałów nie brakuje, ale rządy wydają więcej. Na zieloną transformację, na zbrojenia, na chronienie konsumentów przed wzrostem kosztów życia. Równocześnie Chiny nie kupują już obligacji amerykańskich netto, zmieniają się przepływy kapitałów, bo postępuje deglobalizacja. Czyli to, co prawie przez dwie dekady pchało rentowności w dół, właśnie zaczyna działać w drugą stronę.

Nie twierdzę, że rynki obligacji czeka wielka bessa, ale twierdzę, że zmieniły się warunki rynkowe. Będziemy mieli wyższy wzrost gospodarczy, wyższą produktywność, wyższy poziom inwestycji i mniej globalnych przepływów kapitału. Przy wyższej inflacji nominalne poziomy stóp procentowych powinny być wyższe, ale realne również, ze względu ożywienie gospodarcze. Oczywiście nie mówię o najbliższym roku, tylko o tendencjach na całą dekadę. Z tej perspektywy rentowności amerykańskich obligacji na poziomie 4,7% nie są aż tak atrakcyjne, jakby wydawało się z perspektywy ostatnich 20 lat. Wyżej na dłużej? Stawiam, że tak, choć niekoniecznie w przyszłym roku, ale średnio przez całą dekadę.

07.11.2023

Źródło: Dilok Klaisataporn/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania