Sierpień: już 10 miesięcy bessy na GPW za nami

Sierpień nie był już tak udany na rynkach akcji, jak lipiec. Wprawdzie w pierwszej części miesiąca kontynuowane były pozytywne tendencje, ale druga część upłynęła pod znakiem powrotu do dominującego w br. trendu spadkowego.

Główne indeksy giełdowe zanotowały w br. następujące stopy zwrotu: S&P500 -17,0%, Nasdaq -24,5%, DAX -19,2%, a więc poniżej zamknięć z końca lipca.

Reklama

Wykres 1. S&P500 – ostatni rok

Źródło: stooq.pl

Polskie akcje zachowały się relatywnie słabiej od rynków rozwiniętych. Powodem były czynniki polityczne i geopolityczne. Po sierpniu WIG zwiększył stratę do 27,6%. Od początku roku z blue chips tylko 1 spółka była na plusie: JSW (+36%). Pozostałe 19 spółek straciło na wartości, najwięcej: CCC -64% oraz CDR -56%.

Wykres 2. WIG – ostatni rok

Źródło: stooq.pl

Szeroki rynek polskich spółek zachowywał się nieco lepiej. sWIG80 spadł w br. o 14,9%, a więc mniej niż S&P500 czy DAX. Najbardziej na wartości zyskały: Sunex (+557%), Bumech (+258%) i Sygnity (+156%). Straciły za to: TEN (-70%) czy Kernel (-63%).

Wykres 3. sWIG80 – ostatni rok

Źródło: stooq.pl

Ceny polskich obligacji skarbowych zmieniły trend na wzrostowy w czerwcu. W sierpniu skorygowały się, co nie zmienia naszej oceny dotyczącej zmiany trendu. W przypadku instrumentów 10-letnich rentowność wrosła do 6,15%. Z podobnym zachowaniem mieliśmy do czynienia z obligacjami na całym świecie. Rentowność amerykańskich 10-latek wzrosła do 3,20%, a niemieckich do 1,54%. Głównym czynnikiem kształtującym koniunkturę były oczekiwania na podwyżki stóp we wrześniu i kolejnych miesiącach. Sytuacja na polskim rynku papierów dłużnych korporacyjnych nadal była dobra.

Wykres 4. Rentowność 10-letnich polskich obligacji skarbowych – ostatni rok

Źródło: stooq.pl

W przypadku surowców mieliśmy do czynienia z silnymi wahaniami cen, największymi w przypadku energii i gazu. Ropa naftowa potaniała do 90 dolarów (+19% w br.). Złoto straciło na wartości i kosztowało 1.726 dolarów za uncję (-6%). Cena drugiego metalu szlachetnego – srebra – pogłębiła spadki, taniejąc do 17,9 USD za uncję (-23%). Miedź zniżkowała nieznacznie do 3,5 dolarów za funt (-21%).

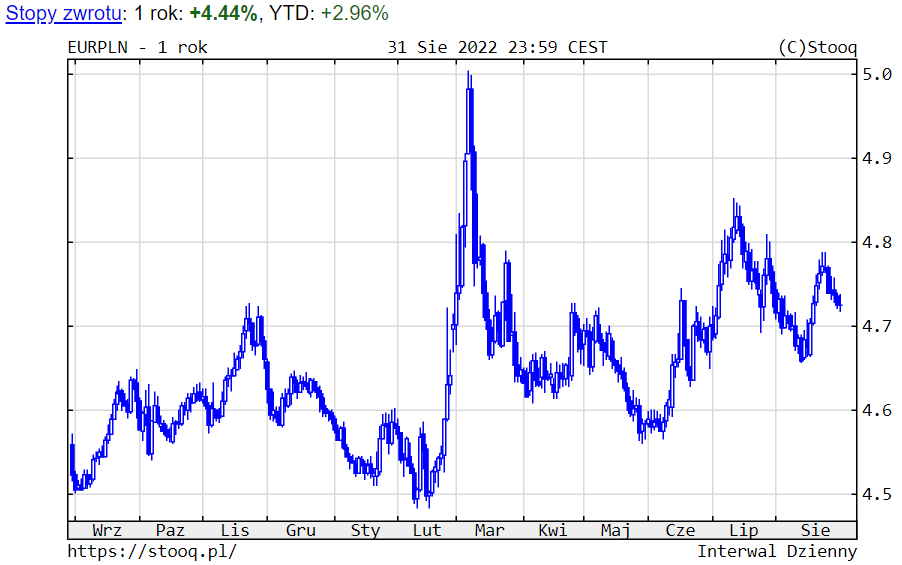

Notowania złotego również wahały się. Kursy walut wynosiły: euro 4,72 zł, dolar 4,70 zł i frank 4,81 zł.

Wykres 5. EURPLN – ostatni rok

Źródło: stooq.pl

Reasumując, nadal pozostajemy ostrożni co do oceny perspektyw rynków akcji w kolejnych miesiącach. Ryzyko spowolnienia gospodarczego na świecie może mieć wpływ na rekordową zyskowność spółek i tym samym notowania ich akcji. W przypadku obligacji zakładamy, że trend zmienił się już na wzrostowy, a sierpień przyniósł jedynie korektę w rodzącej się hossie. Największej szansy na trwalszą poprawę koniunktury upatrywalibyśmy w dalszym spadku cen surowców, co pomogłoby inflacji i przysłużyłoby się do szybszego zakończenia podwyżek stóp procentowych. Rozpoczynamy odliczanie do końca bessy na GPW. Trwa ona już 10 miesięcy i spowodowała spadek WIG o 1/3. Zaczyna wchodzić w zaawansowaną fazę.

01.09.2022

Źródło: Natanael Ginting / Shutterstock.com

Sebastian Buczek, Quercus TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania