Lipiec: zmiana trendu na rynkach obligacji stała się faktem

Lipiec przyniósł zmianę długoterminowego trendu na rynkach obligacji na wzrostowy, a tym samym poprawę sytuacji na rynkach akcji.

Inwestorzy w mniejszym stopniu przejmowali się bieżącą b. wysoką inflacją, a zaczęli dyskontować spowolnienie w globalnej gospodarce w kolejnych kwartałach. Prym wiodły, wcześniej znacząco przecenione, spółki technologiczne. Według stanu na koniec lipca, główne indeksy giełdowe zanotowały w br. następujące stopy zwrotu: S&P500 -13,3%, Nasdaq -20,8%, DAX -15,1%, a więc znacznie powyżej zamknięć z końca czerwca.

Reklama

Wykres 1. S&P500 – ostatni rok

Źródło: stooq.pl

Polskie akcje również zyskały na wartości, choć w mniejszym stopniu. Po lipcu WIG zmniejszył stratę do 20,6%. Od początku roku z blue chips najlepiej zachowywały się firmy surowcowe i energetyczne: JSW (+46%) i PGE (+28%). Na drugim biegunie znalazły się CCC -59% oraz CDR -52%.

Wykres 2. WIG – ostatni rok

Źródło: stooq.pl

Szeroki rynek polskich spółek konsolidował się po przecenie w okresie listopad-czerwiec. sWIG80 spadł w br. o 13,7%. Najbardziej na wartości zyskały: Sunex (+413%), Bumech (+204%) i Votum (+145%). Straciły za to: TEN (-71%) czy Kernel (-54%).

Wykres 3. sWIG80 – ostatni rok

Źródło: stooq.pl

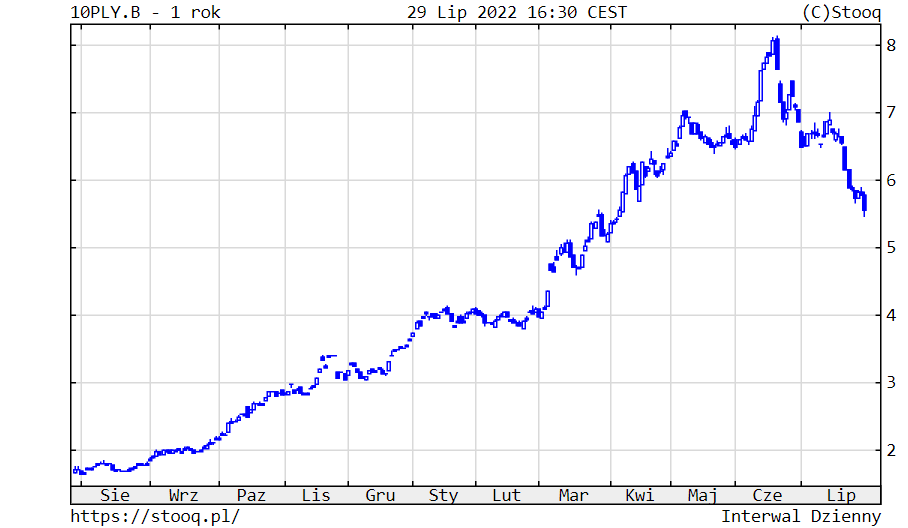

Ceny polskich obligacji skarbowych zmieniły trend na wzrostowy. Instrumenty o stałym oprocentowaniu gwałtownie zyskały na wartości. W przypadku instrumentów 10-letnich rentowność spadła znacząco do 5,54%. Z podobnym zachowaniem mieliśmy do czynienia z obligacjami na całym świecie. Rentowność amerykańskich 10-latek spadła do 2,66%, a niemieckich do 0,81%. Głównym czynnikiem kształtującym koniunkturę nie były już b. wysokie bieżące odczyty inflacyjne, a wizja silnego spowolnienia gospodarczego na świecie. Sytuacja na polskim rynku papierów dłużnych korporacyjnych nadal była dobra.

Wykres 4. Rentowność 10-letnich polskich obligacji skarbowych – ostatni rok

Źródło: stooq.pl

W przypadku surowców mieliśmy do czynienia z kontynuacją korekty cen i odbiciem pod koniec miesiąca. Ropa naftowa potaniała do 97 dolarów (+31% w br.). Złoto straciło na wartości i kosztowało 1.763 dolarów za uncję (-4%). Cena drugiego metalu szlachetnego – srebra – praktycznie nie zmieniła notowań, taniejąc nieznacznie do 20,2 USD za uncję (-14%). Miedź zniżkowała do 3,6 dolarów za funt (-20%).

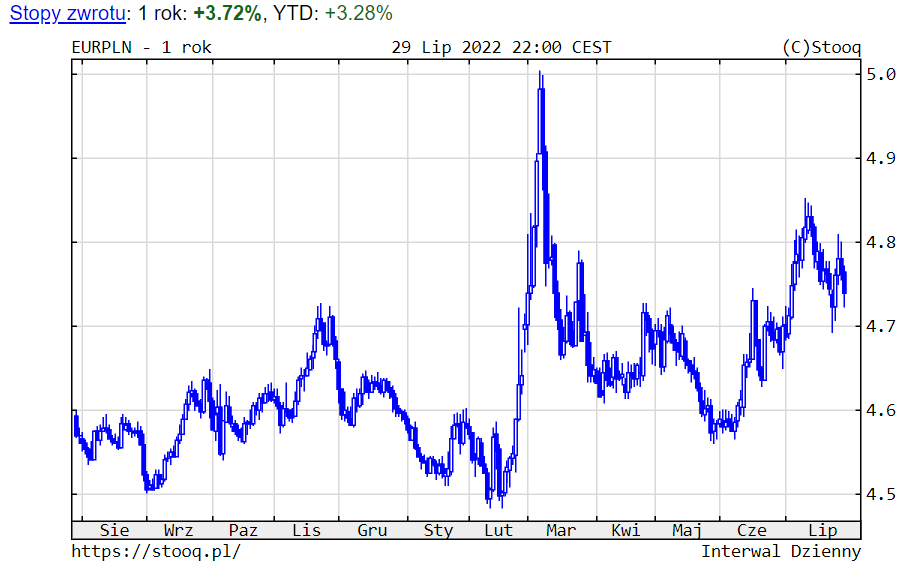

Notowania złotego tymczasem kontynuowały osłabienie. Kursy walut wynosiły: euro 4,74 zł, dolar 4,64 zł i frank 4,87 zł.

Wykres 5. EURPLN – ostatni rok

Źródło: stooq.pl

Reasumując, lipiec przyniósł pozytywne zmiany na rynkach finansowych. Przede wszystkim warta podkreślenia jest zmiana długoterminowego trendu na rynkach obligacji. Oczekiwane spowolnienie gospodarcze na świecie w perspektywie kilku kwartałów powinno być skutecznym lekarstwem na b. wysoką bieżącą inflację. Oczekujemy kontynuacji pozytywnych tendencji, choć oczywiście zmienność na razie pozostanie wysoka.

W przypadku akcji sierpień, a przynajmniej jego część, może przynieść dalszą poprawę notowań. Nadal jednak pozostajemy ostrożni co do oceny perspektyw rynkowych w kolejnych miesiącach. Ryzyko spowolnienia gospodarczego na świecie może mieć wpływ na rekordową zyskowność spółek.

Największej szansy na trwalszą poprawę koniunktury, zarówno na rynkach obligacji, jak i akcji, upatrywalibyśmy w dalszym spadku cen surowców, co pomogłoby inflacji i przysłużyłoby się do szybszego zakończenia podwyżek stóp procentowych.

01.08.2022

Źródło: Sew Cream / Shutterstock.com

Sebastian Buczek, Quercus TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania