Maj: drugi lokalny dołek i odbicie

Maj miał dwa oblicza – pierwsza część przyniosła kontynuację kwietniowych spadków i ustanowienie drugiego lokalnego dołka w br., druga upragnione odbicie.

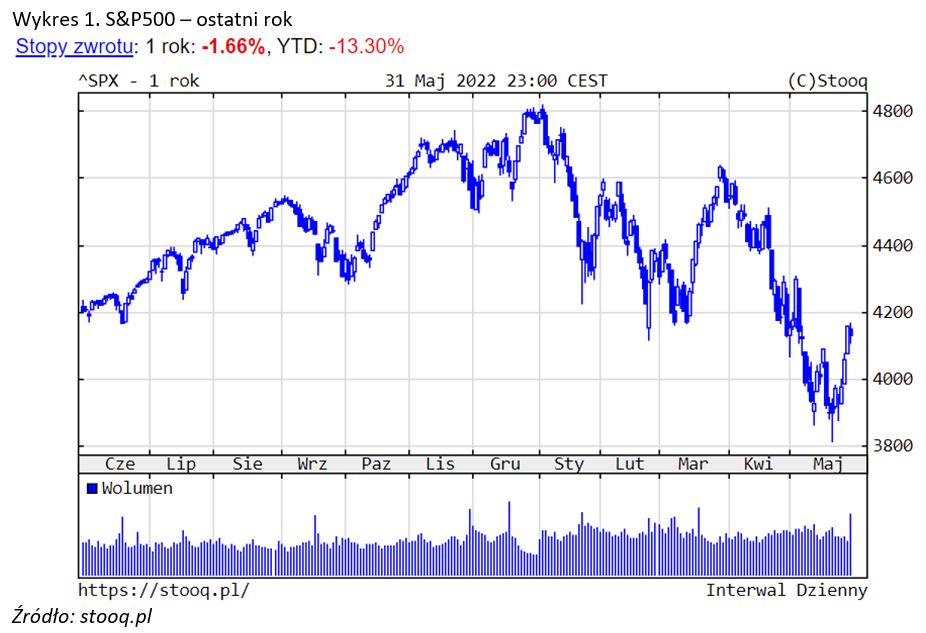

Według stanu na koniec minionego miesiąca, główne indeksy giełdowe zanotowały w br. następujące stopy zwrotu: S&P500 -13,3%, Nasdaq -22,8%, DAX -9,4%, a więc podobne jak miesiąc wcześniej.

Reklama

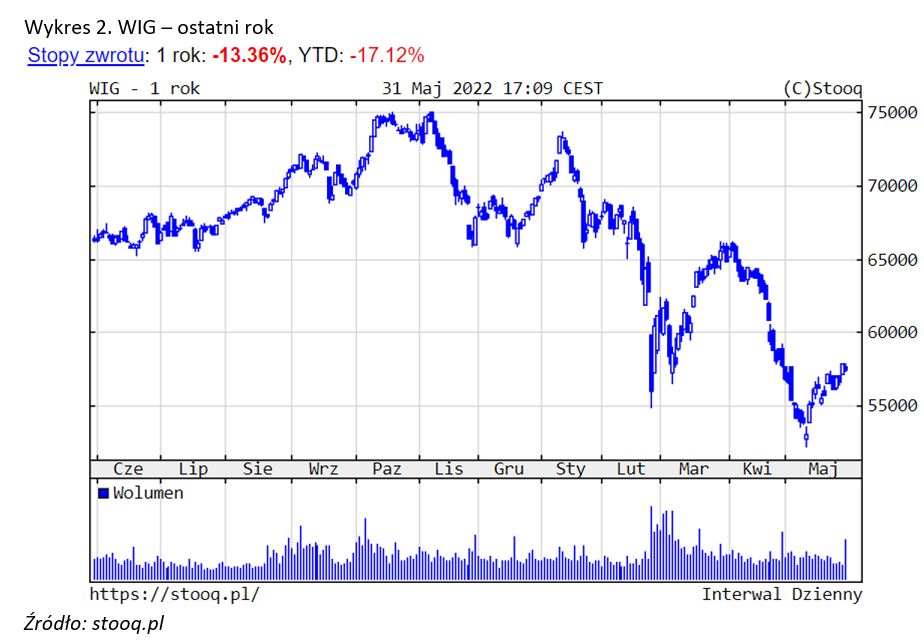

Polskie akcje również najpierw straciły na wartości, a następnie odbiły. Po maju WIG minimalnie zwiększył stratę do 17,1%. Z blue chips najlepiej zachowywały się spółki surowcowe i energetyczne: JSW (+90%) i PGE (+25%). Na drugim biegunie znalazły się spółki z sektora detalicznego: CCC -50% i LPP -38% oraz CDR -44%.

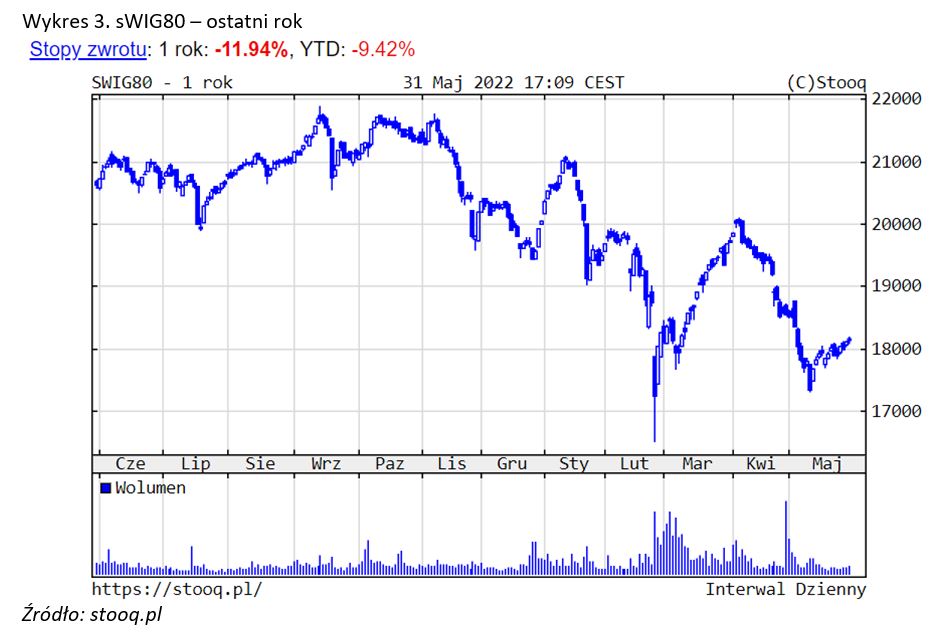

Szeroki rynek polskich spółek zachował się tym razem nieco gorzej, sWIG80 spadł w br. o 9,4%. Najbardziej na wartości zyskały: Lubawa (+142%), Bogdanka (+70%) czy Votum (+60%). Straciły za to: TEN (-63%) czy Kernel (-53%).

Ceny polskich obligacji skarbowych o stałym oprocentowaniu wyhamowały spadki. W przypadku instrumentów 10-letnich rentowność wzrosła nieznacznie do 6,53%. Z kolei rentowność amerykańskich 10-latek nieco spadła do 2,85%, a niemieckich wzrosła do 1,12%. Głównym czynnikiem kształtującym koniunkturę były bardzo wysokie odczyty inflacyjne i oczekiwania na normalizację polityki pieniężnej przez banki centralne. Sytuacja na polskim rynku papierów dłużnych korporacyjnych nadal była dobra.

W przypadku surowców mieliśmy do czynienia z wahaniami cen. Ropa naftowa podrożała istotnie do 115 dolarów (+52% w br.). Złoto straciło na wartości i kosztowało 1.848 dolarów za uncję (+1%). Cena drugiego metalu szlachetnego – srebra – zachowywała się podobnie, taniejąc do 21,7 USD za uncję (-7%). Miedź zniżkowała do 4,3 dolarów za funt (-4%).

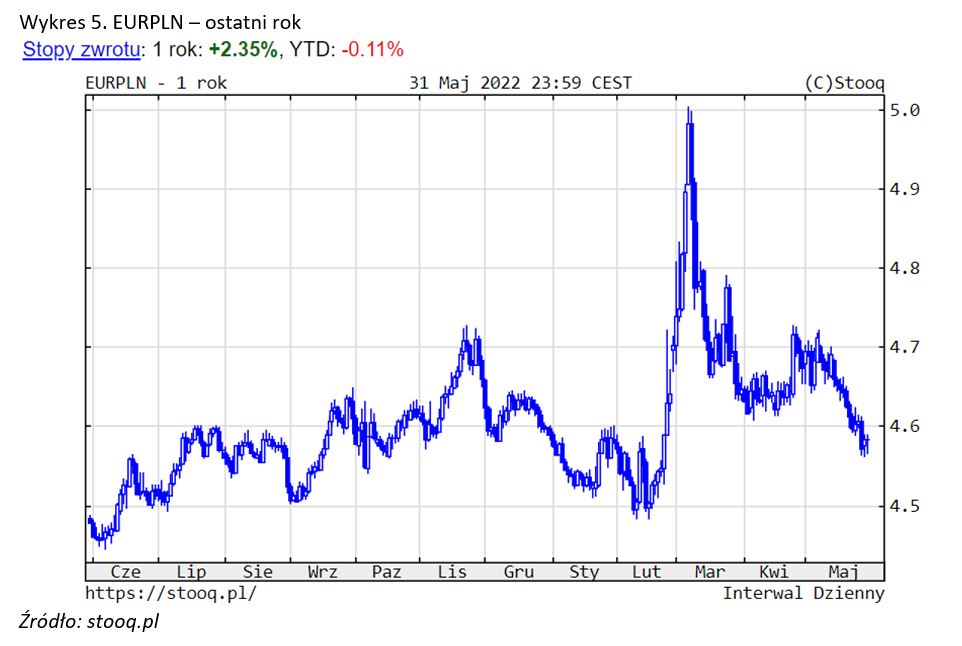

Notowania złotego wyraźnie umocniły się. Kursy walut wynosiły: euro 4,58 zł, dolar 4,27 zł i frank 4,45 zł.

Reasumując, w połowie maja rynki zanotowały drugi lokalny dołek w br. Jest szansa na kontynuację odbicia, ale nadal pozostajemy ostrożni co do oceny perspektyw w kolejnych miesiącach. Banki centralne będą normalizować politykę pieniężną. Z pozytywów wyróżnilibyśmy przede wszystkim dobre wyniki finansowe spółek i racjonalne poziomy cen akcji i obligacji. Największej szansy na trwalszą poprawę koniunktury upatrywalibyśmy w ewentualnym zakończeniu lub zawieszeniu wojny w Ukrainie w drugiej połowie roku. Bez tego elementu niełatwo będzie o skorygowanie się cen surowców, spadek inflacji, zakończenie podwyżek stóp procentowych i większą skłonność do ryzyka.

01.06.2022

Źródło: Light Benders Visuals/ Shutterstock.com

Sebastian Buczek, Quercus TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania