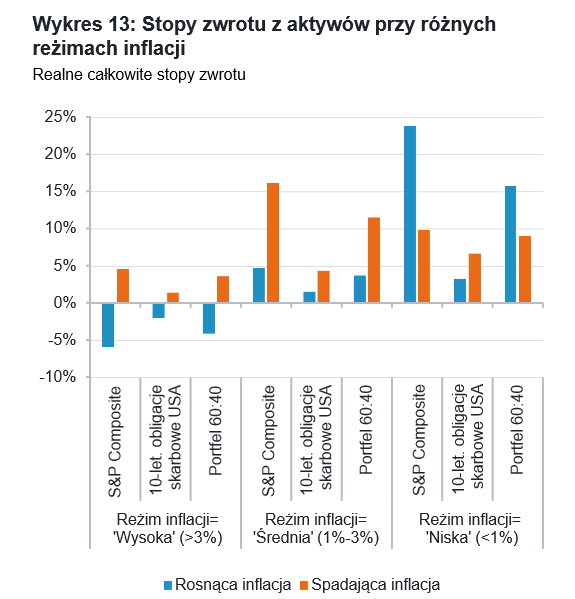

Rosnąca inflacja szkodzi i obligacjom, i akcjom

Historia amerykańskiego rynku z ostatnich 100 lat uczy, że w środowisku wysokiej i wciąż rosnącej inflacji, zarówno akcje, jak i obligacje przynoszą ujemne stopy zwrotu w ujęciu realnym. Sęk w tym, że właśnie w takim otoczeniu obecnie żyjemy.

Bardzo nietypowy charakter obecnego ożywienia gospodarczego po pandemii koronawirusa i wynikające z tego działania w zakresie polityki fiskalnej doprowadziły i wciąż będą prowadzić do szeroko zakrojonej presji inflacyjnej, podsycając debatę na temat tego, czy gwałtowny wzrost cen, który obecnie obserwujemy, okaże się przejściowy czy trwały. A to ma istotne znaczenie dla naszych inwestycji.

Rosnąca inflacja szkodzi akcjom i obligacjom

Historia amerykańskiego rynku z ostatnich 100 lat podpowiada, że w środowisku wysokiej i w dodatku wciąż rosnącej inflacji, nie tylko obligacje, ale też akcje przynoszą ujemne stopy zwrotu w ujęciu realnym. Realnym, czyli po uwzględnieniu właśnie wskaźnika inflacji. Dlaczego? Ponieważ zwyżkujące stopy procentowe uderzają w stopy zwrotu z obligacji i wyceny akcji.

- Nasza analiza stóp zwrotu z aktywów amerykańskich z ostatnich 100 lat, przy różnych uwarunkowaniach inflacyjnych, wskazuje, że zarówno akcje, jak i obligacje osiągają lepsze wyniki, gdy inflacja spada. W przypadku obligacji ta prawidłowość utrzymuje się niezależnie od tego, czy inflacja jest już na wysokim bądź niskim poziomie, i jest najprawdopodobniej spowodowana ruchami stóp procentowych w okresach dezinflacji. Gdy wzrost cen zwalnia, banki centralne częściej obniżają stopy procentowe niż je podwyższają, co skutkuje wyższymi stóp zwrotu wywołanymi aprecjacją cen aktywów o stałym oprocentowaniu, zakładając, że rentowności podążają za stopami procentowymi, co zazwyczaj ma miejsce – zauważają Max Stainton, Salman Ahmed i Anna Stupnytska, specjaliści Fidelity International.

Lepsze wyniki akcji w przypadku "wysokiej" lub "średniej" i "spadającej" inflacji wynikają z kolei głównie z poprawy wycen spółek w tych okresach. Specjaliści Fidelity zwracają jednak uwagę, że ten wzorzec zachowania stóp zwrotu ulega odwróceniu, gdy inflacja jest "niska", ponieważ taki reżim jest silnie powiązany z ożywieniem gospodarczym, czyli wtedy, gdy rosną zarówno zyski, jak i wyceny. Wreszcie, zarówno akcje, jak i obligacje generują ujemne realne stopy zwrotu, gdy inflacja jest "wysoka i rosnąca", bo zwyżkujące stopy procentowe uderzają w stopy zwrotu z obligacji i wyceny akcji.

Lepsze wyniki akcji w przypadku "wysokiej" lub "średniej" i "spadającej" inflacji wynikają z kolei głównie z poprawy wycen spółek w tych okresach. Specjaliści Fidelity zwracają jednak uwagę, że ten wzorzec zachowania stóp zwrotu ulega odwróceniu, gdy inflacja jest "niska", ponieważ taki reżim jest silnie powiązany z ożywieniem gospodarczym, czyli wtedy, gdy rosną zarówno zyski, jak i wyceny. Wreszcie, zarówno akcje, jak i obligacje generują ujemne realne stopy zwrotu, gdy inflacja jest "wysoka i rosnąca", bo zwyżkujące stopy procentowe uderzają w stopy zwrotu z obligacji i wyceny akcji.

- Historia sugerowałaby zatem, że w ciągu najbliższych kilku miesięcy, jeśli inflacja CPI w USA utrzyma się na poziomie powyżej 3 proc., stopy zwrotu z aktywów będą ulegać znacznym różnicom w zależności od tego, czy inflacja będzie nadal rosła czy też się ustabilizuje. Inwestorzy z portfelem 60:40 osiągali średnią realną stopę zwrotu w wysokości 5 proc., kiedy inflacja była wysoka i spadała. Z drugiej strony, tracili 3 proc. rocznie, gdy inflacja była wysoka i rosła – podsumowują eksperci Fidelity. I dodają, że ze względu na znaczne zadłużenie większości rozwiniętych gospodarek, decydenci będą starali się utrzymać ujemne realne rentowności.

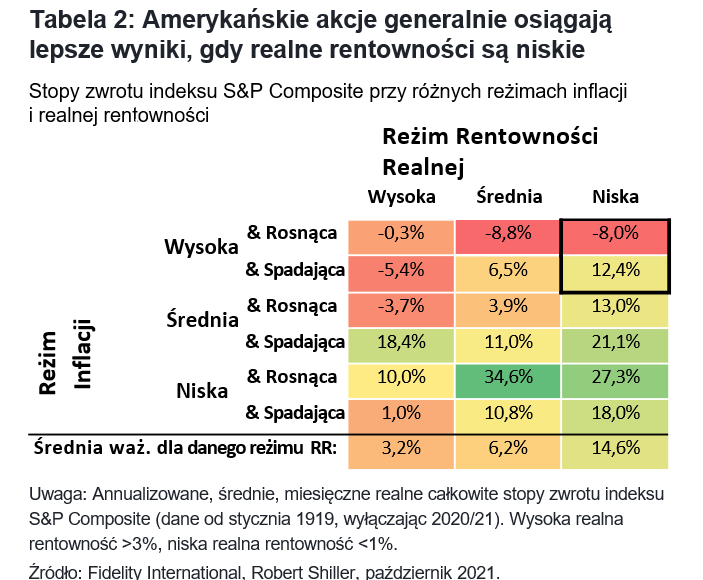

- Biorąc pod uwagę kluczową rolę, jaką realne rentowności odgrywają w dyskontowaniu przyszłych przepływów pieniężnych, każda analiza musi uwzględniać taką dodatkową zmienną. Jak pokazuje Tabela 2, stopy zwrotu z akcji są generalnie tym niższe, im wyższe są realne rentowności. Jednak znacznym wyjątkiem jest sytuacja, gdy inflacja jest "wysoka i rosnąca", czyli taka, w jakiej znajdujemy się od marca bieżącego roku. Gdy realne rentowności były niskie, różnica między stopami zwrotu z akcji w warunkach inflacji "wysokiej i rosnącej" a "wysokiej i spadającej" wynosiła zadziwiające 20 proc. rocznie – zauważają Max Stainton, Salman Ahmed i Anna Stupnytska.

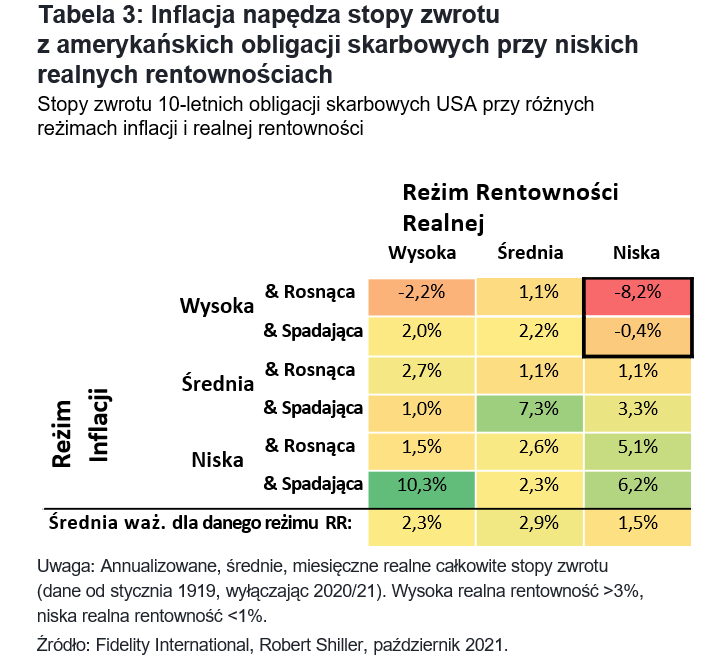

Eksperci zwracają równocześnie uwagę, że historyczne wyniki 10-letnich papierów skarbowych USA w różnych warunkach rentowności realnej są bardziej jednorodne. Za wyjątkiem skrajnych przypadków "wysokiej i rosnącej" inflacji przy niskich rentownościach realnych oraz "niskiej i spadającej" inflacji przy wysokich rentownościach realnych.

- Główna prawidłowość, która się wyłania, polega na tym, że w okresach, gdy realne rentowności były niskie, dominujący reżim inflacyjny stawał się głównym czynnikiem napędzającym stopy zwrotu, czego można by oczekiwać po klasie aktywów o stałym nominalnym oprocentowaniu. Ponownie, istnieje spora różnica pomiędzy historycznymi stopami zwrotu w okresach "wysokiej i rosnącej" oraz "wysokiej i malejącej" inflacji, gdy realne rentowności są niskie – wskazują eksperci Fidelity.

- Główna prawidłowość, która się wyłania, polega na tym, że w okresach, gdy realne rentowności były niskie, dominujący reżim inflacyjny stawał się głównym czynnikiem napędzającym stopy zwrotu, czego można by oczekiwać po klasie aktywów o stałym nominalnym oprocentowaniu. Ponownie, istnieje spora różnica pomiędzy historycznymi stopami zwrotu w okresach "wysokiej i rosnącej" oraz "wysokiej i malejącej" inflacji, gdy realne rentowności są niskie – wskazują eksperci Fidelity.

Oznacza to, że środowisko wysokiej i wciąż galopującej inflacji w połączeniu z realnie niskimi stopami procentowymi, jest szkodliwe zarówno dla realnych stóp zwrotu z akcji, jak i z papierów wartościowych o stałym dochodzie. – W szerszym ujęciu, wyższa inflacja z pewnością spowoduje zmienność makroekonomiczną, jak i zmienność na rynkach kapitałowych – dodają specjaliści Fidelity.

Inflacja nie jest przejściowa

Tymczasem, październikowy odczyt wskaźnika CPI w USA to kolejny dowód, że inflacja w Stanach Zjednoczonych nie jest ani niska, ani przejściowa. W ubiegłym miesiącu ceny towarów i usług rosły za Oceanem w tempie przekraczającym aż 6 proc. To najwyższa dynamika od lat 90-tych.

- Najnowsze dane potwierdzają nasz pogląd, utrzymywany od pierwszej połowy 2021 r., że inflacja prawdopodobnie okaże się bardziej trwała niż początkowo sądzono. Spodziewamy się, że czynniki wpływające na wzrost cen, które są specyficzne dla pandemii (jak np. wąskie gardła podaży), osłabną w ciągu najbliższych kilku miesięcy. Rośnie jednak ryzyko zmiany reżimu inflacji, ponieważ nawet czynniki przejściowe mają potencjał, by stać się trwałymi poprzez kanał oczekiwań inflacyjnych. Jeśli do takiej zmiany dojdzie, będzie ona w dużym stopniu zależała od reakcji banku centralnego, w połączeniu z intensywnością strukturalnych sił dezinflacyjnych, takich jak wysokie zadłużenie i czynniki demograficzne – wyjaśniają specjaliści Fidelity.

Ich zdaniem, do utrzymania inflacji w średnim okresie mogą przyczynić się 3 czynniki: wzrost płacy minimalnej w USA, koszty mieszkaniowe i globalna transformacja do zerowego poziomu emisji netto w miarę wzrostu cen węgla.

- Inflacja przyspieszyła niektóre z istniejących trendów sekularnych, takich jak wzrost wynagrodzeń w sektorach niskopłatnych czy rozpoczęcie transformacji w kierunku osiągnięcia zerowej emisji netto dwutlenku węgla, niezbędnej do przeciwdziałania zmianom klimatu. Interakcja tych czynników, połączona z zakłóceniami spowodowanymi pandemią, które trwają dłużej niż początkowo oczekiwano, wydaje się zmieniać kierunek debaty rynkowej. Odchodzi się w niej od mantry o czysto "przejściowej" naturze inflacji na rzecz uznania, że jej "trwałość" jest w rzeczywistości wysoce możliwa. Niedawny wzrost różnych miar oczekiwań inflacyjnych i niepewności, choć na razie skromny, pokazuje, że pogląd o "trwałości" zaczyna być poważniej traktowany przez konsumentów i uczestników rynku – konkludują eksperci Fidelity.

Wzrost płac dolewa oliwy do ognia

Niedopasowanie podaży i popytu spowodowane pandemią doprowadziło do gwałtownego wzrostu wynagrodzeń w niektórych sektorach, czego najlepszym przykładem jest rekreacja i hotelarstwo. Jednak niedobory kadrowe zbiegły się również z długoterminową dynamiką na amerykańskim rynku pracy: stopniowym dążeniem do podniesienia płacy minimalnej do 15 dolarów za godzinę (z obecnego minimum federalnego wynoszącego 7,25 dolara za godzinę). Prezydent Biden uczynił z tego cel polityczny, ale niektórzy pracodawcy, zatrudniający nisko opłacanych pracowników, uprzedzają oficjalne ustawodawstwo i zaczęli podnosić wynagrodzenia już teraz, a pandemia była katalizatorem tego ruchu.

- Sektor restauracyjny, który zatrudnia około 7 proc. amerykańskiej siły roboczej, jest interesującym przypadkiem. Branża ta była jedną z najmocniej dotkniętych pandemią. Wiele restauracji zostało zmuszonych do zwolnienia pracowników lub zamknięcia lokali na dobre. Jednak rosnący popyt ze strony klientów po zniesieniu ograniczeń spowodował nagłe zapotrzebowanie na kelnerów i kucharzy. Obecnie wiele restauracji ma problemy z zatrudnieniem i musi znacznie podnosić pensje, aby przyciągnąć pracowników. Wśród podwyżek płac spowodowanych pandemią, kilka sieci ma wieloletnie plany zwiększenia wynagrodzeń do 15 dolarów, aby sprostać rządowym ambicjom legislacyjnym – zauważają specjaliści Fidelity. I dodają, że oznacza to wysoki jedno- lub nawet dwucyfrowy roczny procentowy wzrost wynagrodzeń wśród niektórych z największych pracodawców restauracyjnych w USA.

- Szacujemy, że restauracje te przeniosą 50-100 proc. dodatkowych kosztów pracy na konsumentów poprzez podwyżki cen w menu. Biorąc pod uwagę, że koszty pracy stanowią 20-30 proc. kosztów operacyjnych restauracji, oznacza to dodatkowe 2-3 proc. w stosunku do średniego rocznego wzrostu cen menu wynoszącego około 3 proc. w USA. Biorąc pod uwagę, że ceny w restauracjach stanowią 6 proc. koszyka wskaźnika bazowego PCE, wpływ na ceny konsumpcyjne nie byłby bez znaczenia – wskazują eksperci.

- Szacujemy, że restauracje te przeniosą 50-100 proc. dodatkowych kosztów pracy na konsumentów poprzez podwyżki cen w menu. Biorąc pod uwagę, że koszty pracy stanowią 20-30 proc. kosztów operacyjnych restauracji, oznacza to dodatkowe 2-3 proc. w stosunku do średniego rocznego wzrostu cen menu wynoszącego około 3 proc. w USA. Biorąc pod uwagę, że ceny w restauracjach stanowią 6 proc. koszyka wskaźnika bazowego PCE, wpływ na ceny konsumpcyjne nie byłby bez znaczenia – wskazują eksperci.

Co gorsza, trendy w polityce społecznej i rządowej, które łączą się w celu zachęcenia pracodawców do oferowania wyższych płac na najsłabiej opłacanych stanowiskach, prawdopodobnie nie ustąpią w najbliższej przyszłości i mogą rozprzestrzenić się na inne sektory w USA.

- To, czy inne sektory przeniosą podobną część wzrostu płac na swoich klientów - sektor restauracyjny jest znany z niskich marż - pozostaje kwestią otwartą. Biorąc jednak pod uwagę, że grupy o niższych dochodach mają większą krańcową skłonność do wydawania pieniędzy, wyższa inflacja może być pośrednim skutkiem wzrostu zagregowanego popytu – zaznaczają specjaliści Fidelity.

Globalna transformacja też napędzają inflację

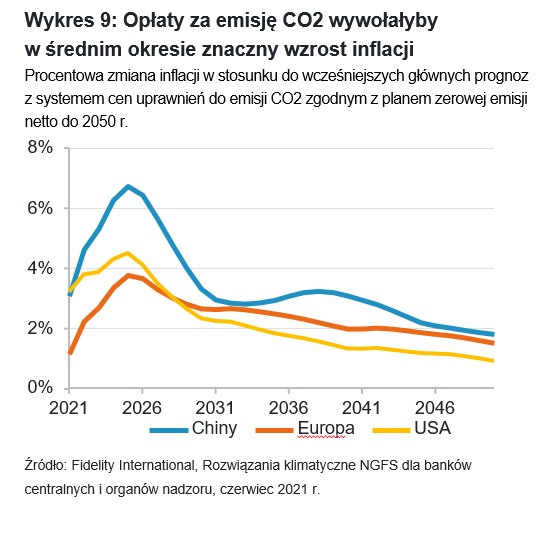

Zmiany klimatyczne, wraz z globalnymi wysiłkami zmierzającymi do ich złagodzenia, określą kształt wzrostu gospodarczego w tym stuleciu i będą miały znaczący wpływ na stopy zwrotu na rynku kapitałowym i strategiczną alokację aktywów. Inwestorzy już wyznaczają branże, które powinny prosperować i te, które ucierpią w wyniku odejścia od węgla. Dotychczas mniej mówiło się o potencjalnym wpływie transformacji energetycznej na inflację. Zdaniem specjalistów Fidelity, skuteczna odpowiedź na zmiany klimatu będzie wymagała m.in. wprowadzenia cen emisji dwutlenku węgla, co z pewnością wpłynie na wzrost cen.

- Network for Greening the Financial System (NGFS) szacuje, że aby osiągnąć poziom zerowy netto do 2050 r., trajektoria cen emisji dwutlenku węgla musiałaby być bardzo stroma, od średniej światowej wynoszącej obecnie około 3 USD za tonę, przez 150-200 USD w połowie obecnej dekady, aż do 700-800 USD do 2050 r. - z uwzględnieniem różnych form jawnego i ukrytego ustalania cen emisji dwutlenku węgla. Miałoby to znaczący wpływ na inflację – wskazują eksperci Fidelity.

- Network for Greening the Financial System (NGFS) szacuje, że aby osiągnąć poziom zerowy netto do 2050 r., trajektoria cen emisji dwutlenku węgla musiałaby być bardzo stroma, od średniej światowej wynoszącej obecnie około 3 USD za tonę, przez 150-200 USD w połowie obecnej dekady, aż do 700-800 USD do 2050 r. - z uwzględnieniem różnych form jawnego i ukrytego ustalania cen emisji dwutlenku węgla. Miałoby to znaczący wpływ na inflację – wskazują eksperci Fidelity.

Tempo i czas wprowadzenia jakiegokolwiek systemu opłat za emisje CO2 zależy od działań politycznych. Jeśli światowi przywódcy podejmą skoordynowane działania w celu wczesnego rozwiązania problemu zmian klimatu, wzrost inflacji spowodowany ustalaniem cen emisji dwutlenku węgla będzie większy i nastąpi wcześniej, co ułatwi szybsze przejście do zerowej emisji netto. Jeśli odłożą to na później, wpływ na inflację będzie opóźniony i nieco mniejszy, ale nadal znaczący. Co jednak istotne, koszt opóźnionego lub nieskoordynowanego przejścia byłby znacznie wyższy. Trwające gwałtowne zakłócenia na światowych rynkach energii i wynikające z nich znaczące kryzysy energetyczne w Europie i Chinach są wczesnym przykładem kosztów, jakie może spowodować nieskoordynowana polityka dekarbonizacji.

- Na przykład fakt, że cena emisji CO2 w UE wzrosła o 78 proc. od początku 2021 r., był istotną przyczyną trzykrotnego wzrostu cen energii elektrycznej w Europie w tym samym okresie. W Chinach silne wyjście z szoku wywołanego pandemią, w połączeniu z polityką rządu mającą na celu wspieranie dalszej elektryfikacji i cyfryzacji, przyczyniło się do wyraźnego wzrostu zużycia energii elektrycznej w pierwszej połowie 2021 r. Jednak w sytuacji, gdy 60 proc. energii elektrycznej jest nadal wytwarzane z węgla, wysiłki mające na celu zachęcanie do większego zużycia elektryczności weszły w konflikt z odgórnymi celami neutralności węglowej. Spowodowało to przymusowe wstrzymanie produkcji i racjonowanie energii, zwłaszcza w sektorach energochłonnych, z możliwością, że sytuacja ta może utrzymać się do zimy – wskazują eksperci Fidelity.

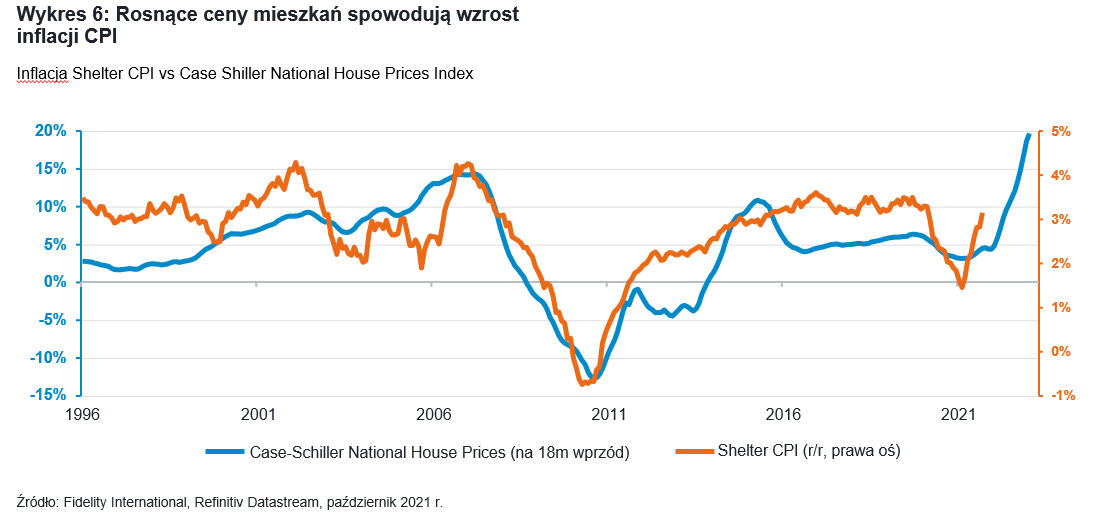

Hossa w mieszkaniówce wspiera inflację

Ważnym czynnikiem inflacjogennym jest też tempo wzrostu kosztów domów i czynszów w USA. Eksperci Fidelity zauważają, że czynsz i ekwiwalentny czynsz właściciela (OER) stanowi prawie 20 proc. bazowego indeksu cen PCE i około 40 proc. bazowego indeksu CPI.

- Przy wzroście cen domów o 18 proc. r/r, w wyniku połączenia ograniczonej podaży, niskiego oprocentowania kredytów hipotecznych oraz migracji z dużych obszarów miejskich spowodowanej przez Covid, liniowa zależność między cenami domów a inflacją cen mieszkań sugeruje, że druga z wymienionych w ciągu najbliższych 12-18 miesięcy wyniesie 4-5 proc. – przewidują specjaliści Fidelity. Ich zdaniem, oprócz tego krótkoterminowego, cyklicznego wzrostu inflacji cen mieszkań, trwałe skutki ograniczonej ich podaży i utrzymującego się popytu, w miarę jak millenialsi wchodzą w szczytowy okres tworzenia gospodarstw domowych, powinny trwale wpływać na wzrost cen w nadchodzących latach.

- Zasoby domów jednorodzinnych - tych, których zakup jest najbardziej prawdopodobny dla osób kupujących dom po raz pierwszy - znajdują się na poziomie najniższym od 40 lat, spadając o ponad 20 proc. od szczytowego poziomu w samym tylko 2020 r. Jednocześnie oczekuje się, że do 2035 r. prawie 7 mln osób dorosłych osiągnie wiek najwyższej gotowości do posiadania domu (35-44 lata) – wskazują eksperci Fidelity.

Reakcja banków centralnych pozostaje kluczowa

Wzrost inflacji już teraz stwarza dylemat dla decydentów. Kluczowe banki centralne, na czele z BoE, zaczęły uznawać potrzebę zmiany swojej polityki w celu złagodzenia ryzyka zakotwiczenia oczekiwań inflacyjnych. Prowadzi to do zróżnicowania nastawienia polityki w gospodarkach rozwiniętych.

- W szczególności najważniejsze banki centralne stoją przed perspektywą wzrostu cen, gdyż wchodzimy w okres spowolnienia dynamiki gospodarczej. To, czy w takiej sytuacji priorytetowo potraktują one wzrost gospodarczy czy też inflację, będzie miało głębokie konsekwencje dla rynków ryzykownych aktywów. Uważamy, że gdy dojdzie do krytycznego momentu, Fed wybierze troskę o utrzymania wzrostu, nie mówiąc już o pozostawieniu realnych rentowności na bardzo niskim poziomie, co sprawi, że inflacja może przez pewien czas utrzymywać się na wyższym pułapie – przewidują eksperci Fidelity.

Ich zdaniem, w najbliższym czasie dynamika stagflacji - charakteryzująca się "lepką" inflacją i spowolnieniem globalnego wzrostu - utrzyma się w ciągu najbliższych 6-9 miesięcy.

- To, czy inflacja ustabilizuje się w dłuższej perspektywie, będzie w dużym stopniu zależało od reakcji banków centralnych na obecny wzrost inflacji zdominowany przez podaż, a niepewność na obu frontach prawdopodobnie pozostanie wysoka jeszcze przez jakiś czas – dodają.

22.11.2021

Źródło: Ground Picture / Shuterstock.com

Artykuł sponsorowany