Czy USA zaatakują Iran i co to oznacza dla rynków finansowych?

Rynek nie potrzebuje pewności, żeby reagować – wystarczy rosnące prawdopodobieństwo eskalacji. Dziś widać jednocześnie dwa przeciwstawne sygnały: z jednej strony trwają rozmowy USA – Iran o programie nuklearnym, z drugiej rośnie presja militarna i dyplomatyczna, co podbija tzw. premię geopolityczną w cenach surowców i aktywów ryzykownych.

Co wiemy?

Dyplomacja: Iran i USA prowadzą pośrednie rozmowy w Genewie (z udziałem mediatorów), a komunikaty z obu stron sugerują, że trwają prace nad „zasadami” lub ramami ewentualnego porozumienia – bez gwarancji przełomu.

Podniesiony poziom gotowości USA: media opisują ewakuację części personelu oraz wzrost środków bezpieczeństwa w regionie (np. działania wokół placówek dyplomatycznych w Libanie) w związku z obawą o odwet ze strony irańskich sojuszników.

Sygnały militarne: w tym samym czasie USA przerzucają w rejon Bliskiego Wschodu siły zbrojne (w tym zgrupowania lotniskowców, największe siły od 2003 roku), co zwiększa wiarygodność opcji uderzenia, jeśli dyplomacja utknie w martwym punkcie.

Głosy ostrzegawcze w USA: pojawiają się też doniesienia o obawach części establishmentu wojskowego co do kosztów i ryzyk operacji oraz ograniczeń logistycznych.

Wniosek: atak nie jest przesądzony, ale potencjalne ryzyko jest na tyle duże, że rynki muszą je wyceniać.

Reklama

Dlaczego Iran jest ważny dla rynków?

Klucz to energia i wąskie gardła w transporcie.

Cieśnina Ormuz to najważniejszy na świecie punkt tranzytowy ropy: ok. 25% globalnego handlu morskiego ropą i ok. 20 mln baryłek dziennie (rzędu 1/5 globalnej konsumpcji płynnych paliw).

Przez Ormuz przechodzi też ok. 1/5 światowego handlu LNG, głównie z Kataru.

Alternatywne rurociągi omijające Ormuz mają ograniczoną przepustowość (rzędu kilku mln baryłek dziennie), co oznacza, że nawet krótkie zakłócenie może wywołać skok cen i kosztów frachtu i ubezpieczenia.

To dlatego rynki zwykle reagują na Iran najpierw przez ropę i gaz, a dopiero potem przez akcje, waluty i rentowności obligacji.

Trzy scenariusze i typowe reakcje rynków

Scenariusz A: Deeskalacja / częściowe porozumienie (rynki „łapią oddech”)

Jeśli rozmowy w Genewie doprowadzą do roboczego kompromisu, premia geopolityczna spadnie:

- ropa i gaz: spadek cen (lub przynajmniej wyhamowanie wzrostów), zmniejszenie zmienności,

- akcje: poprawa sentymentu („risk-on”), szczególnie w sektorach wrażliwych na energię (transport, przemysł),

- waluty: słabnie popyt na „bezpieczne przystanie” (USD i CHF), a odżywają waluty rynków wschodzących.

Scenariusz B: Ograniczone uderzenie (krótki, ostry „risk-off”)

To wariant, który rynki często wyceniają jako „realistyczny”: precyzyjne uderzenia w wybrane cele, a potem gra na brak eskalacji.

- Ropa: szybki skok cen (premia za ryzyko), po czym część ruchu bywa oddawana, jeśli nie ma zakłóceń w dostawach,

- zmienność: rosną VIX/MOVE, a inwestorzy ograniczają ryzyko,

- sektory: relatywnie lepiej zachowują się energia i obronność; gorzej – linie lotnicze, chemia, branże zależne od paliw.

W tle istotna jest informacja, że rynek ropy już teraz reaguje na ryzyko wokół rozmów i konfliktu (wzmianki o premii ryzyka oraz aktualizacje prognoz banków inwestycyjnych).

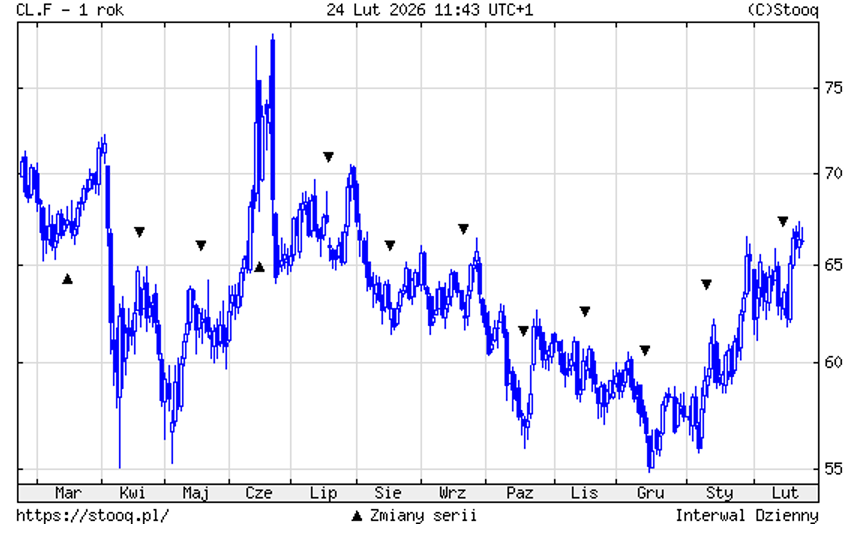

Ceny ropy WTI:

Scenariusz C: Szeroka eskalacja / zakłócenia w Ormuz (scenariusz „szoku podażowego”)

To najbardziej rynkotwórczy wariant, nawet jeśli mniej prawdopodobny. W takim układzie:

- cena ropy może przeskoczyć w rejony „kryzysowe”, a rynek zacznie dyskontować realne braki fizyczne w dostawach, nie tylko premię za strach,

- gaz w Europie: ryzyko dotyczy zwłaszcza LNG z Kataru i ZEA – w analizach IEA podkreśla się, że zamknięcie cieśniny Ormuz odcinałoby ogromny wolumen LNG bez realnych szans na zastąpienie tych dostaw.

- inflacja: droższa energia → wyższe oczekiwania inflacyjne → presja na banki centralne (ryzyko utrzymania wyższych stóp dłużej),

- akcje i kredyt: szeroki „risk-off”, wzrost spreadów kredytowych, odpływ z EM, podwyższone ryzyko recesyjne.

Niektóre scenariusze analityczne pokazują, że długotrwałe wyłączenie irańskich dostaw lub silne zakłócenia w produkcji i dostawach mogłyby przesunąć średnie ceny ropy w 2026 r. nawet powyżej najwyższych cen z ubiegłego roku.

Konsekwencje dla inwestorów: gdzie ryzyko jest największe

Najbardziej wrażliwe aktywa:

- Europa (w tym Polska): kanał energetyczny (ropa, produkty, koszty transportu) i ewentualnie gaz/LNG (zależnie od dostępności alternatywnych dostaw i pogody).

- Rynki wschodzące importujące energię: pogorszenie bilansu obrotów bieżących i presja na waluty.

- Sektory „paliwochłonne”: transport, logistyka, linie lotnicze, część przemysłu ciężkiego.

Potencjalni beneficjenci relatywni (krótkoterminowo):

- energia (upstream, usługi), część obronności, „bezpieczne przystanie” (USD, CHF, JPY, złoto) – ale warto pamiętać: w panice korelacje potrafią się zmieniać, gdy ratowana jest płynność finansowa.

Co warto obserwować w najbliższych tygodniach:

- Komunikaty z rozmów w Genewie: czy pojawiają się konkretne „kamienie milowe”, czy tylko ogólne oświadczenia.

- Ruchy dyplomatyczne i ewakuacje (często są „termometrem” mierzącym ryzyko ataku).

- Sygnały o zakłóceniach w żegludze: skoki stawek frachtu, ubezpieczeń, incydenty na szlakach żeglugowych.

- Wyceny kolejnych serii kontraktów futures na ropę i implikowana zmienność: czy rośnie cena tylko najbliższych serii (strach krótkoterminowy), czy cała krzywa (strach o długoterminową podaż).

- Reakcja rentowności obligacji: jeśli ropa idzie w górę, a rentowności też rosną – rynek zaczyna dyskontować „stagflacyjny” miks.

Podsumowanie

Nikt nie wie, czy atak na Iran nastąpi, ani jaki będzie wówczas rozwój wydarzeń. Jednak skutki dla rynków finansowych ataku są na tyle poważne, że nie można tego scenariusza zignorować. Przez najbliższe dwa tygodnie pozostaje obserwować doniesienia dotyczące negocjacji USA – Iran i ruchów amerykańskich sil zbrojnych.

24.02.2026

Źródło: huyangshu / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania