Gra o ropę? Wenezuela. Mocny start GPW. Co z BTC?

Przyjrzymy się temu, jak geopolityka wpływa na rynek ropy, co mogą oznaczać wydarzenia wokół Wenezueli, jak interpretować zachowanie złota i srebra po mocnym 2025 r., czy bitcoin ma szansę na styczniowe odbicie oraz jakie sygnały wysyła amerykańska krzywa rentowności – klasyczny barometr nastrojów makro i oczekiwań wobec polityki Fedu.

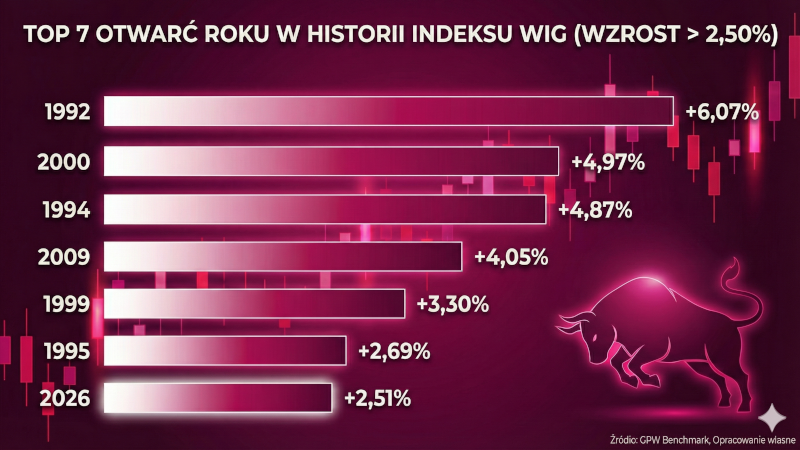

Nowy rok na GPW zaczął się wyjątkowo mocno – na sesji 2 stycznia WIG zyskał 2,51%, co od razu rodzi pytanie, czy rynek wycenia lepszy 2026 r., czy mamy do czynienia głównie z efektem kalendarzowym i krótkoterminowym domykaniem pozycji. W pierwszym w 2026 roku programie z cyklu Analizy LIVE Rafał Bogusławski i Robert Stanilewicz połączą perspektywę krajową z globalną:

➡️ GPW po mocnym otwarciu roku: co mogło stać za tak dynamicznym ruchem, gdzie widać najsilniejszy popyt i jakie poziomy/obszary mogą być kluczowe w kolejnych sesjach.

➡️ USA – Wenezuela a rynek ropy: dlaczego wątek polityczny może przekładać się na premię za ryzyko w cenach surowca oraz na oczekiwania dotyczące podaży.

➡️ Wenezuela i ryzyko rynkowe: możliwe scenariusze eskalacji lub deeskalacji oraz to, jak takie zdarzenia potrafią wpływać na sentyment i przepływy kapitału (risk-on/risk-off).

➡️ Złoto i srebro: po silnym 2025 r. sprawdzimy, czy metale wchodzą w nowy rok jako „bezpieczna przystań”, czy raczej jako rynek podatny na realizację zysków; omówimy też, co może być paliwem dla kolejnego ruchu.

➡️ Bitcoin na początku stycznia: czy widać przestrzeń do technicznego odbicia, jakie czynniki mogą je wspierać, a jakie zwiększają ryzyko fałszywego ruchu.

➡️ Chiny ograniczają import wołowiny: z pozoru niszowy temat, ale często takie decyzje są sygnałem dotyczącym polityki handlowej, popytu i presji cenowej w łańcuchach dostaw.

➡️ Krzywa rentowności USA (10Y–2Y): co oznacza jej zachowanie dla oczekiwań wzrostu i inflacji, jak rynek obligacji „czyta” perspektywę stóp procentowych oraz jakie to może mieć konsekwencje dla akcji, dolara i surowców.

Reklama

Fenomenalny start roku 2026 na GPW

Pierwsza sesja giełdowa w 2026 roku na Giełdzie Papierów Wartościowych (GPW) w Warszawie zakończyła się potężnymi wzrostami. Indeks WIG zyskał 2,51%, co stanowi siódme najlepsze otwarcie roku w całej historii warszawskiego parkietu od 1991 roku. Tak dynamiczny początek roku jest postrzegany jako potwierdzenie siły rynku i trwającej hossy, napędzanej m.in. napływem kapitału na rynki wschodzące. Inwestorzy instytucjonalni, modyfikujący swoje portfele na początku roku, zdają się kontynuować alokację środków w aktywa o podwyższonym ryzyku.

Wynik z 5 stycznia 2026 roku plasuje się w czołówce historycznych otwarć roku na GPW. Analiza historyczna pokazuje, że silne początki roku często zbiegały się z kluczowymi momentami dla rynku kapitałowego.

1992 – początki rynku, zapowiedź pierwszej wielkiej hossy z 1993 roku.

2000 – szczyt hossy internetowej (bańka dot-com), bardzo rozgrzany rynek.

1994 – kontynuacja legendarnej hossy z 1993 roku, rynek w fazie "szaleństwa inwestycyjnego".

2009 – odreagowanie po głębokich spadkach kryzysu finansowego, tzw. "odbicie zdechłego kota".

1999 – odbicie po kryzysie rosyjskim z 1998 r. oraz zapowiedź reformy OFE, która miała napędzić napływy na GPW.

1995 – koniec korekty po superhossie lat 1992–1994, rynek przygotowywał się do powrotu do trendu wzrostowego.

2026 – kontynuacja hossy, silny napływ kapitału na rynki wschodzące, globalny sentyment "risk-on".

Perspektywy dla GPW

- W perspektywie najbliższych miesięcy hossa na GPW się utrzyma. Silny początek roku potwierdza trend z roku ubiegłego.

- Mimo optymizmu oczekuje się, że zmienność na rynku w 2026 roku będzie większa niż w roku poprzednim. Dynamiczne wzrosty na początku roku mogą być zapowiedzią późniejszej korekty.

- Polski rynek akcji nie jest oceniany jako skrajnie przewartościowany. Wyceny znajdują się "trochę powyżej średnich długoterminowych", co w połączeniu z prognozowanym wzrostem gospodarczym Polski (powyżej 3,5%) stwarza przestrzeń do dalszych wzrostów indeksów.

- Powtórka wyniku z 2025 roku (wzrost WIG o 47%) jest uznawana za "bardzo mało prawdopodobną". Wzrost na poziomie 20% w 2026 roku zostałby uznany za bardzo dobry rezultat.

Risk-on i sytuacja w Wenezueli

Początek 2026 roku charakteryzuje się globalnym apetytem na ryzyko. Wzrosty na rynkach azjatyckich są wyraźne, zwłaszcza na giełdach w Japonii (wzrost o prawie 3%) i Korei Południowej (wzrost o prawie 3%). Motorem napędowym są spółki technologiczne, w szczególności te związane ze sztuczną inteligencją (AI) i produkcją mikroprocesorów (np. TSMC, dla którego Goldman Sachs podniósł cenę docelową o 35%). Inwestorzy zdają się ignorować napięcia geopolityczne, aktywnie alokując kapitał w ryzykowne aktywa.

Kluczowym wydarzeniem geopolitycznym jest operacja sił specjalnych USA w Wenezueli, która doprowadziła do ujęcia prezydenta Nicolása Maduro. Oficjalnie przedstawiono to jako "dostarczenie decyzji o aresztowaniu". Mimo powagi sytuacji reakcja rynków finansowych była zaskakująco spokojna.

- Gdyby rynki były słabsze, takie wydarzenie mogłoby wywołać obawy o reakcję Chin i Rosji, prowadząc do awersji do ryzyka.

- Obecnie jednak, poza krótkotrwałym wzrostem cen złota i srebra, rynki akcji kontynuowały wzrosty, co świadczy o sile dominującego trendu "risk-on"

- Pojawiają się spekulacje, że operacja była częściowo uzgodniona na wyższych szczeblach, na co wskazuje szybka zmiana tonu obecnej prezydent Wenezueli, Delcy Rodríguez, która dzień po potępieniu ataku zaczęła szukać współpracy z administracją Trumpa.

Spadek cen ropy mimo napięć geopolitycznych

Rynek ropy naftowej zareagował na wydarzenia w Wenezueli w sposób odwrotny do intuicyjnego. Po chwilowym wzroście na otwarciu notowań, ceny kontraktów na ropę teksańską (WTI) zaczęły spadać, osiągając poziom 56,42 USD za baryłkę (-1,59%). Analitycy wskazują, że rynek skupia się na fundamentach, a nie na krótkoterminowych szokach.

Głównym czynnikiem determinującym ceny ropy jest strukturalna nadprodukcja.

- Wenezuela produkowała około 800 000 baryłek dziennie, z czego eksportowała ok. 500 000.

- Globalna nadprodukcja ropy w 2026 roku szacowana jest na od 1,5 miliona do 4 milionów baryłek dziennie.

- Nawet całkowite zniknięcie wenezuelskiej ropy z rynku nie jest w stanie zrównoważyć tej nadpodaży.

- Spadkowy trend cen ropy jest postrzegany jako silny i prawdopodobnie będzie kontynuowany. Prognoza JP Morgan z listopada, przewidująca spadek cen ropy Brent do ok. 30 USD na koniec 2027 roku, staje się coraz bardziej realna.

- Spadek cen ropy poniżej 50 USD za baryłkę może stanowić problem dla amerykańskich producentów ropy z łupków, co w drugiej połowie roku mogłoby ograniczyć podaż.

Długoterminowe perspektywy dla wenezuelskiej ropy

Wenezuela posiada największe na świecie potwierdzone złoża ropy (ponad 300 miliardów baryłek). Jednak jej infrastruktura wydobywcza jest zdewastowana i wymaga wieloletnich inwestycji rzędu miliardów dolarów. Nawet przy stabilizacji politycznej pod auspicjami USA, powrót Wenezueli do poziomu produkcji sprzed lat (ponad 3 miliony baryłek dziennie) jest procesem długotrwałym.

Nowa doktryna USA

Działania w Wenezueli są postrzegane jako manifestacja nowej polityki zagranicznej Donalda Trumpa, którą on sam określił jako "Donro doctrine" (nawiązanie do doktryny Monroe'a). Polega ona na bezkompromisowym dbaniu o amerykańskie interesy w swojej strefie wpływów, nawet jeśli oznacza to łamanie prawa międzynarodowego.

- Trump otwarcie mówi, że "ropa z Wenezueli musi wrócić do Amerykanów".

- Dla firm naftowych polityka ta może stanowić gwarancję bezpieczeństwa inwestycji w regionie.

- Jednocześnie pojawiają się groźby interwencji w innych krajach, takich jak Kolumbia i Iran, co podnosi globalne ryzyko geopolityczne.

Precedens ustanowiony w Wenezueli tworzy niebezpieczne implikacje dla innych regionów. Analitycy wskazują na potencjalny scenariusz dotyczący Tajwanu.

- Jeśli w przyszłych wyborach na Tajwanie wygrałaby partia prochińska, USA mogłyby podjąć działania w celu zabezpieczenia swoich interesów, np. przenosząc fabryki mikroprocesorów na swoje terytorium.

- Taka polityka, w której "najsilniejszy może wszystko", może zachęcić inne mocarstwa, jak Chiny, do podobnych interwencji w swoich strefach wpływów (np. w Afryce).

Złoto i srebro

Złoto i srebro zareagowały na wydarzenia w Wenezueli wzrostami (złoto +2,45% do 4435 USD/uncję; srebro +6,3% do 75,46 USD/uncję), potwierdzając swój status "bezpiecznej przystani".

Analitycy ostrzegają jednak, że po dynamicznych wzrostach w ostatnim roku, oba metale stały się aktywami silnie spekulacyjnymi. Rynek jest "bardzo rozgrzany", a napływ kapitału spekulacyjnego w grudniu zwiększył ryzyko gwałtownych korekt (spadki rzędu 15% w ciągu dwóch tygodni są możliwe). Długoterminowa hossa będzie prawdopodobnie kontynuowana, ale krótkoterminowo oczekiwana jest duża zmienność.

Bitcoin (BTC): perspektywy na styczeń

- Bitcoin, traktowany w analizie głównie jako wskaźnik apetytu na ryzyko, ma perspektywy na odreagowanie w styczniu.

- Po silnej wyprzedaży w październiku i listopadzie (spadek ze szczytu 127 000 USD do poniżej 81 000 USD), rynek jest technicznie wyprzedany.

- Inwestorzy instytucjonalni mogą uzupełniać portfele na początku roku, co może wygenerować popyt. Realnym celem w styczniu wydaje się poziom 100 000 – 105 000 USD.

- Powrót do trwałego trendu wzrostowego jest na razie mało prawdopodobny. W kolejnych miesiącach oczekiwana jest raczej podwyższona nerwowość i dalsza aktywność podaży.

Chiny ograniczają imort wołowiny

Chiny, wprowadzając wysokie cła (55%) na import wołowiny z Brazylii, Australii i USA powyżej określonych limitów, sygnalizują kontynuację globalnej tendencji do protekcjonizmu. Wojny celne, zapoczątkowane przez administrację Trumpa, stają się globalnym zjawiskiem. Jest to czynnik proinflacyjny, który może sprawić, że w najbliższych latach średni poziom inflacji na świecie będzie wyższy niż w poprzedniej dekadzie.

Amerykańska krzywa rentowności jako wskaźnik recesji

Analitycy zwracają uwagę na kształt amerykańskiej krzywej rentowności (różnica między oprocentowaniem obligacji 10-letnich i 2-letnich) jako na potencjalny sygnał ostrzegawczy.

- Historycznie sygnałem zapowiadającym recesję nie była sama inwersja krzywej (rentowności 2-letnie wyższe niż 10-letnie), ale jej późniejsze, gwałtowne "wystromienie".

- Recesja pojawiała się, gdy różnica między rentownością obligacji 10-letnich a 2-letnich przekraczała 1,2 punktu procentowego. Taki scenariusz był często napędzany przez gwałtowne obniżki stóp procentowych przez Fed w odpowiedzi na słabnącą gospodarkę.

- Wskaźnik ten należy bacznie obserwować w nadchodzących miesiącach, zwłaszcza w kontekście planowanych przez Fed obniżek stóp. Stanowi on argument przeciwko bazowemu scenariuszowi analityków, zakładającemu przyspieszenie gospodarki USA w drugiej połowie roku.

Ważne w tym tygodniu

W najbliższy piątek opublikowane zostaną kluczowe dane z amerykańskiego rynku pracy (zmiana zatrudnienia w sektorze pozarolniczym), na które rynki czekają z dużą uwagą. Oczekiwania rynkowe zakładają utworzenie 55 000 nowych miejsc pracy.

Dołącz do transmisji punktualnie o 8:45 i zostaw pytania w trakcie programu – będziemy je na bieżąco zbierać i wybierać do omówienia.

Jeśli chcesz nie przegapić kolejnych wydań, obserwuj Analizy LIVE.

Startujemy 5 stycznia o 8:45

Do zobaczenia!

05.01.2026

Źródło: analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania