Strategia 60/40 znów działa

Rok 2022 zapamiętaliśmy, jako ten, kiedy znane mechanizmy rynkowe przestały działać, a w efekcie również tradycyjna strategia 60/40 zawiodła. Ale już rok 2023 okazał się dla takich portfeli wyjątkowo udany. W 2024 r. strategia również przynosi wymierne rezultaty.

Jeszcze wczoraj (6 sierpnia) stopa zwrotu z indeksu WIG liczona od początku 2024 r. była ujemna i wynosiła -0,25 proc. W tym czasie indeks polskich obligacji TBSP wzrósł o 3,7 proc. Oznacza to, że jeśli inwestor postawiłby tylko na polskie akcje, poniósłby straty. Gdyby jednak dorzucił do portfela 40 proc. obligacji, wówczas ostateczny wynik byłby dodatni. Strategia 60 proc. w polskich akcjach (WIG) i 40 proc. w polskich obligacjach (TBSP) przyniosłaby od początku roku 1,3 proc. zysku (dane na 6 sierpnia). Zatem znane mechanizmy rynkowe, zakładające, że akcje i obligacje często zachowują się odmiennie w różnych fazach cyklu gospodarczego, znów działają poprawnie.

Reklama

Wielki powrót strategii 60/40

Strategia 60/40, a więc 60 proc. w akcjach i 40 proc. w obligacjach, bazuje na założeniu, że gdy jedna z tych klas aktywów przeżywa okres słabości, w tym czasie druga daje zarobić, co amortyzuje spadki z tej pierwszej, a tym samym ogranicza ryzyko całego portfela. Zatem, jeśli akcje na giełdzie tanieją pod wpływem dyskontowania głębszego spowolnienia gospodarczego (czy nawet recesji), to obligacje, zwłaszcza o stałym oprocentowaniu, zwykle drożeją w oczekiwaniu na obniżki stóp procentowych przez bank centralny. Taki scenariusz rozegrał się w ostatnich dniach na Wall Street.

Piątkowe dane z amerykańskiego rynku pracy, które pokazały wzrost bezrobocia w USA, wywołały falę paniki na rynkach. Inwestorzy zaczęli się obawiać, że Fed zbyt długo zwlekał z obniżkami stóp procentowych i w efekcie tych decyzji gospodarka popadnie niebawem w recesję. W efekcie w poniedziałek indeksy akcji na Wall Street runęły, a inwestorzy zaczęli kierować kapitał na rynek obligacji, co napędzało wzrost ich cen. Po mocnych spadkach na giełdzie w nie tylko w USA, ale także w Europie i Azji, a zwłaszcza w Japonii, przyszło odreagowanie. Rynki (na razie) odwołały recesję. Wyraźnie widać jednak, że strategia 60/40 znów wypełnia swoją rolę: drożejące obligacje zdołały zamortyzować (ograniczyć) straty z akcji.

- Portfele 60/40 i risk parity sprawdziły się dobrze, wspierane przez silny rajd na rynku obligacji - zauważają analitycy Goldman Sachs. Wskazują jednak równocześnie na potrzebę rozważenia dodatkowych lub alternatywnych strategii redukcji ryzyka.

- Chociaż ruch na rentownościach był duży, nasz zespół ds. stóp procentowych był ostrożny w kwestii wygasania rajdu, ponieważ rynek koncentruje się bardziej na tym, "ile" niż "czy" ciąć. Niemniej, ze względu na znaczny spadek rentowności obligacji, część bufora z obligacji dla akcji została przesunięta do przodu. Szczególnie długoterminowe rentowności obligacji (USA - red.) mogą mniej spadać od tego momentu (beta akcji/obligacji jest niższa), ponieważ rynki odbudowują premię terminową - dodają.

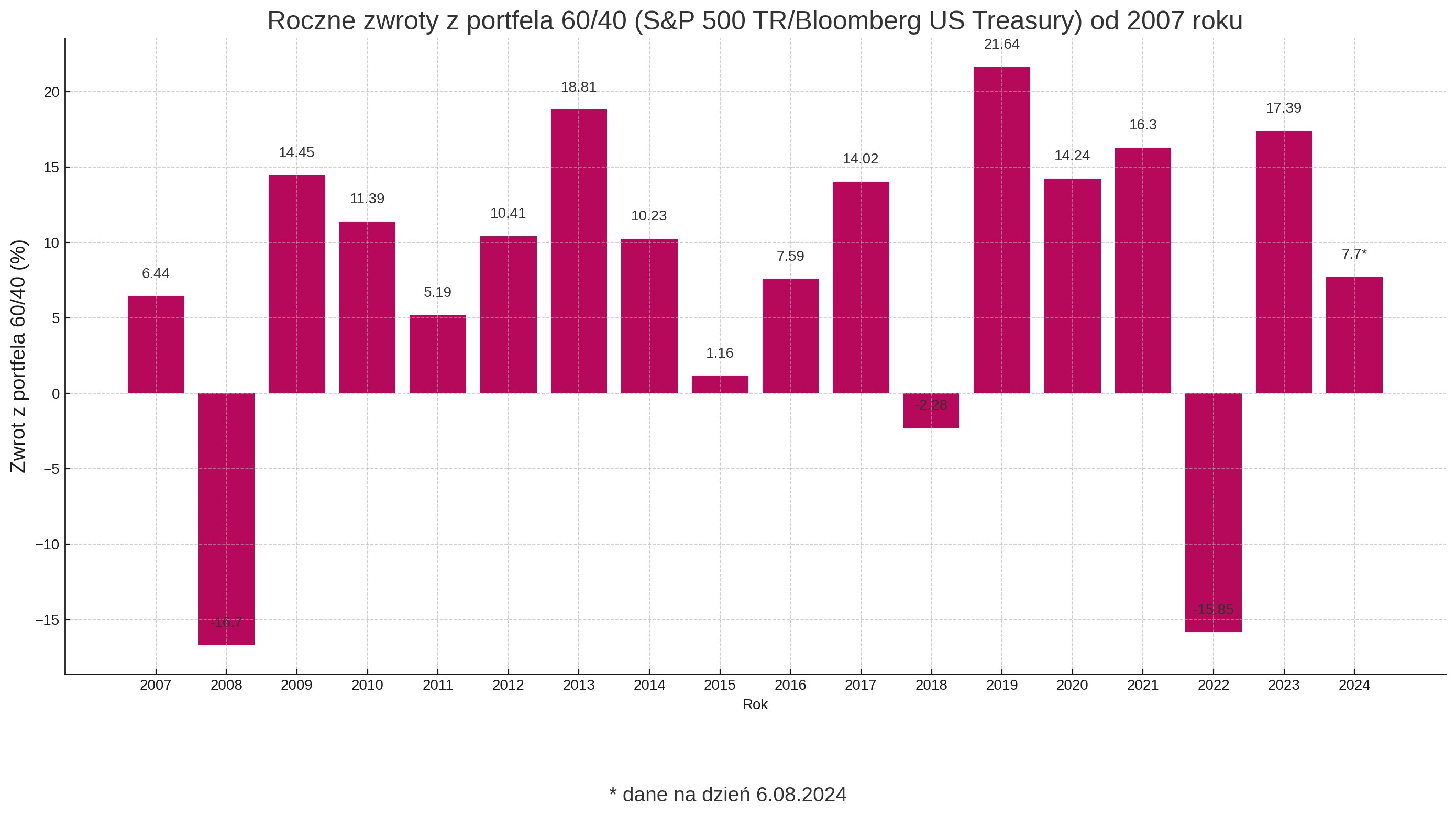

Strategia 60/40 zadziałała też na początku pandemii. Kiedy koronawirus zbierał żniwa na rynku akcji, ceny obligacji skarbowych rosły w reakcji na obniżki stóp procentowych. Kilkanaście miesięcy wystarczyło jednak, żeby inflacja zupełnie odmieniła zasady tej gry, a rok 2022 sprawił, że niektórzy wręcz obwieścili "śmierć" strategii 60/40. Nie bez powodu. Był to bowiem jeden z najgorszych okresów dla tej metody inwestycyjnej. Tradycyjna odwrotna zależność akcji i obligacji przestała działać, bo spadkowi wskaźników wyprzedzających koniunktury gospodarczej towarzyszyły wyjątkowo agresywne podwyżki stóp procentowych, którymi banki centralne zaczęły (zbyt późno) zwalczać galopującą inflację. W efekcie na rynku amerykańskim strategia 60/40 zbudowana z indeksów S&P500 TR oraz Bloomberg US Treasury TR przyniosła w 2022 r. niemal 16 proc. straty, co było najgorszym wynikiem od 2008 r. Ale już rok później strategia ożyła, dając zarobić ponad 17 proc. W tym roku (dane na 6 sierpnia) zyskała niemal 8 proc. (dane na 6 sierpnia).

Od 2007 r. na rynku amerykańskim strategia 60/40 zawiodła tylko 3 razy: w 2008 r. (globalny kryzys), kiedy straciła 16,7 proc., w 2018 r. (-2,3 proc.) i we wspomnianym 2022 r. (-15,9 proc.).

Źródło: analizy.pl / obliczenia własne na podstawie danych Bloomberg.

Źródło: analizy.pl / obliczenia własne na podstawie danych Bloomberg.

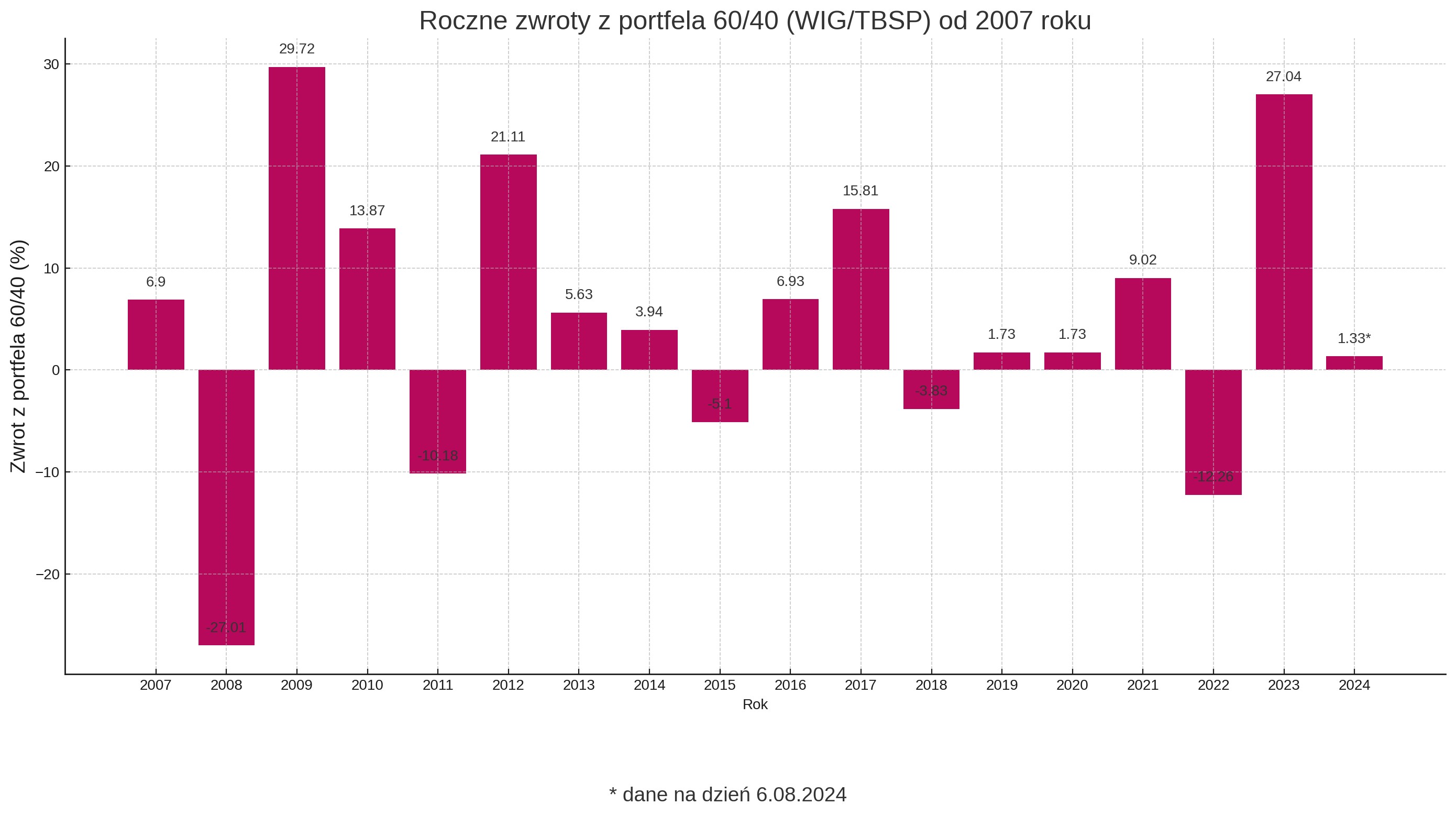

W Polsce w 2022 r. strategia 60/40 również zawiodła, bo przyniosła aż 12 proc. straty, co było najgorszym wynikiem od 2008 r. W ubiegłym roku, zarówno polskie akcje, jak i obligacje drożały, a w efekcie strategia 60/40 zbudowana z indeksów WIG i TBSP przyniosła spektakularne 27 proc. zysku. To najlepsza stopa zwrotu od 2009 r. (+29,7 proc.). W tym roku portfel zbudowany według tej zasady zyskuje 1,1 proc. (dane na 6 sierpnia).

Warto tu jednak zaznaczyć, że strategia 60/40 nie jest i nigdy nie była Świętym Graalem inwestycji. Świat finansów ma do zaoferowania także inne klasy aktywów z różnych części globu, w które można zainwestować np. za pośrednictwem funduszy czy ETF-ów. Szerzej zdywersyfikowany portfel ma szansę przynosić jeszcze lepsze rezultaty.

Źródło: analizy.pl / obliczenia własne na podstawie danych GPW Benchmark.

Źródło: analizy.pl / obliczenia własne na podstawie danych GPW Benchmark.

Fundusze mieszane dają zarobić

Strategia 60/40 jest podstawowym i jednym z najprostszych sposobów na budowę zrównoważonego portfela. Można ją wdrożyć samodzielnie, poprzez bezpośrednią inwestycję w akcje i obligacje, lub za pośrednictwem funduszy inwestycyjnych oraz ETF-ów.

W ofercie TFI znajdziemy też tzw. fundusze mieszane, które inwestują zarówno w akcje, jak i obligacje. Jest to dość szeroki segment produktów, zbudowany z funduszy "zrównoważonych" i "stabilnego wzrostu". Fundusze zrównoważone statutowo mogą inwestować w akcje nawet 80 proc. aktywów. Udział agresywnych walorów w funduszach stabilnego wzrostu jest natomiast mniejszy i nie może przekroczyć 60 proc. (średnio waha się w przedziale 20-40 proc.). Dzięki takiej konstrukcji klient nie musi się sam zastanawiać, jaką część aktywów ulokować na giełdzie, a jaką w bardziej bezpieczne instrumenty (i które) - tę decyzję podejmuje zarządzający.

U szczytu poprzedniej hossy z lat 2006-07 fundusze polskie mieszane (stabilnego wzrostu i zrównoważone) wręcz biły rekordy popularności. Dość powiedzieć, że w szczytowym momencie (listopad 2007 r.) Polacy mieli ulokowane w tych produktach ponad 60 mld zł, co odpowiadało ponad połowie wartości całego rynku funduszy detalicznych. W tym czasie w funduszach akcyjnych zgromadzone było ok. 40 mld zł (17 proc. udziału w rynku), a w dłużnych - zaledwie 15 mld zł (12 proc.). Dziś proporcje te są zupełnie inne.

Na koniec czerwca 2024 r. w detalicznych funduszach mieszanych (zarówno polskich, jak i zagranicznych) zgromadzone było 32,3 mld zł, co stanowiło niecałe 15 proc. udziału w rynku funduszy detalicznych. Dominującą pozycję miały natomiast rozwiązania dłużne (122 mld zł i ok. 53 proc. udziału). Fundusze akcyjne, z aktywami na poziomie niemal 35 mld zł, stanowiły nieco ponad 15 proc. rynku funduszy detalicznych w Polsce. Pogłoski o śmierci funduszy mieszanych, które pojawiały się jeszcze na początku 2023 r., okazały się jednak zdecydowanie przedwczesne. Od stycznia 2024 r. do funduszy z tego segmentu trafiło łącznie ponad 0,7 mld zł, a przez ostatnie 12 miesięcy - aż 1,5 mld zł. W tym czasie z funduszy akcji wypłacono - odpowiednio - 0,2 i 0,7 mld zł.

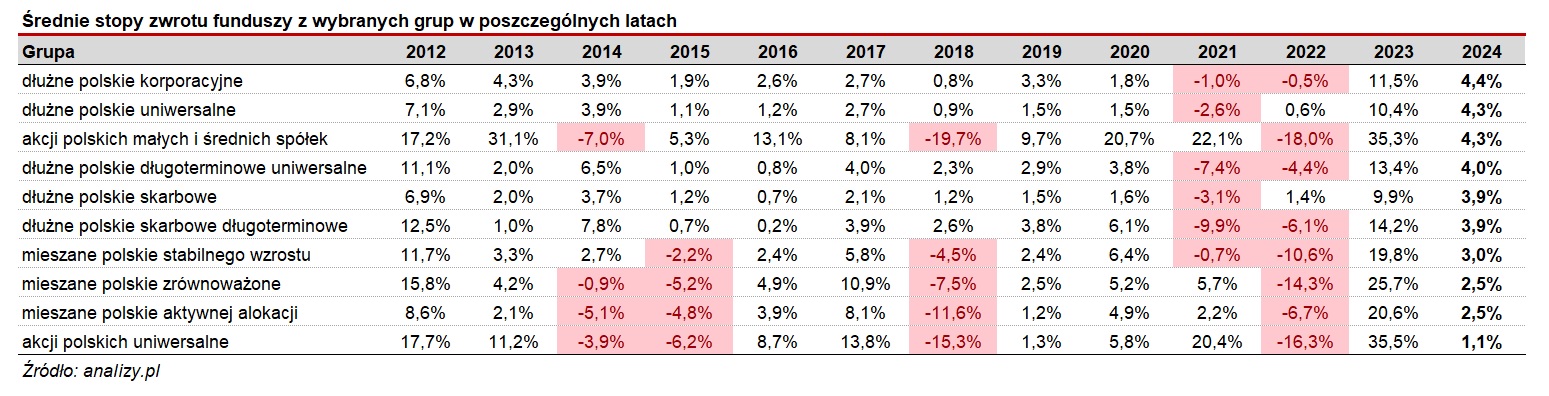

Fundusze mieszane, podobnie jak strategie 60/40 dostały baty w 2022 r. "Fundusze "stabilne" straciły bowiem ponad 10 proc., a zrównoważone ponad 14 proc. W 2023 r. w obu tych grupach zyski przekraczały 20 proc. Od stycznia tego roku fundusze akcji polskich uniwersalne (a więc takie, których wyniki można porównywać do indeksu WIG) przyniosły średnio 1,1 proc. zysku. Fundusze "stabilne" i "zrównoważone zarobiły w tym czasie więcej, bo średnio po 2,5 proc.

07.08.2024

Źródło: William Potter / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania