Fundusze obligacji krótkoterminowych dadzą zarobić mniej niż w '23 r., ale więcej od lokat

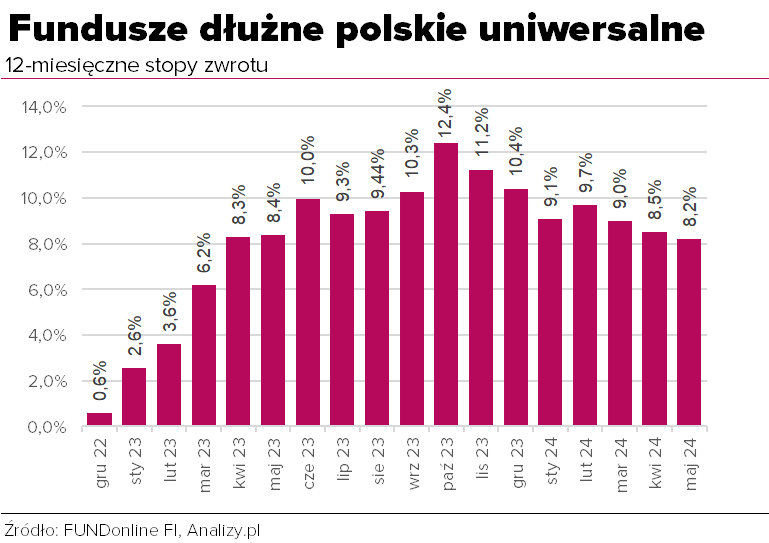

W 2023 roku, który był znakomity dla większości aktywów, fundusze obligacji krótkoterminowych przyniosły średnio dwucyfrowe zyski. W tym roku tak dobrze nie będzie, jednak na 6-9% można liczyć. To więcej, niż dostaniemy na zdecydowanej większości lokat i kont oszczędnościowych.

Fundusze polskich obligacji krótkoterminowych to produkty zaklasyfikowane do grup funduszy dłużnych polskich skarbowych (bez przymiotnika "długoterminowe") lub funduszy dłużnych polskich uniwersalnych. Grupy te nieznacznie różnią się wynikami, zarówno w 2023 roku, jak i w tym roku nieco wyższe stopy zwrotu osiągają fundusze uniwersalne, w których znajdziemy więcej obligacji korporacyjnych.

Reklama

Ubiegły rok był dla nich szczególnie udany. Po największej w historii przecenie funduszy dłużnych w latach 2021-2022 (wywołanej gwałtownym wzrostem stóp procentowych), rok 2023 przyniósł solidne odbicie na rynku długu. W efekcie fundusze dłużne krótkoterminowe osiągały rewelacyjne, często dwucyfrowe wyniki. Jeśli ktoś zainwestował w nie na początku stycznia, w sylwestra mógł się cieszyć z dwucyfrowych zysków: średnia dla funduszy uniwersalnych wyniosła 10,4%, a były i takie, które przyniosły znacznie wyższą stopę zwrotu. Skarbowe zyskały średnio niemal 10%. Zarządzający funduszami papierów krótkoterminowych chętnie korzystali z domieszki papierów o dłuższym terminie do wykupu, dodatkowo podbijając wyniki.

Po tak wyśmienitym roku trudno było oczekiwać powtórzenia tak wysokich stóp zwrotu. 12-miesięczne stopy zwrotu spadły w okolice 8%, mimo to wciąż są bardzo atrakcyjne. Także na tle lokat. Według danych NBP, zakładając lokatę rok temu mogliśmy liczyć na średnie oprocentowanie w wysokości 5,7%.

– W grupie papierów polskich skarbowych są różne fundusze, zarówno takie, które tuż przed zmianą oprocentowania WZ-tek (obligacji o zmiennym oprocentowaniu) potrafią mieć duration 0,2, a w zasadzie nie przekraczają 0,5. Ale są też takie, które mają duration bliskie dwóch lat. Poza tym serie WZ-tek potrafią być 5-letnie, co powoduje zmienność cen. Gdy się choć trochę podnoszą rentowności, to ich wynik się obniża – mówi Rafał Bogusławski, główny strateg Analizy.pl i KupFundusz.pl.

Rok 2023 rozpoczęliśmy z rynkową stopą procentową (WIBOR) blisko 7%, zakończyliśmy poniżej 6%, a przejściowo niewiele przekraczały one 5,5%, gdy Rada Polityki Pieniężnej obniżyła stopy we wrześniu i październiku. W tym roku jednak niemal na pewno obniżek stóp nie zobaczymy. Gdy rynek się o tym przekonał, WIBOR praktycznie przestał się zmieniać, a wyniki funduszy za ostatnie 12 miesięcy (przesuwane co miesiąc) zaczęły topnieć.

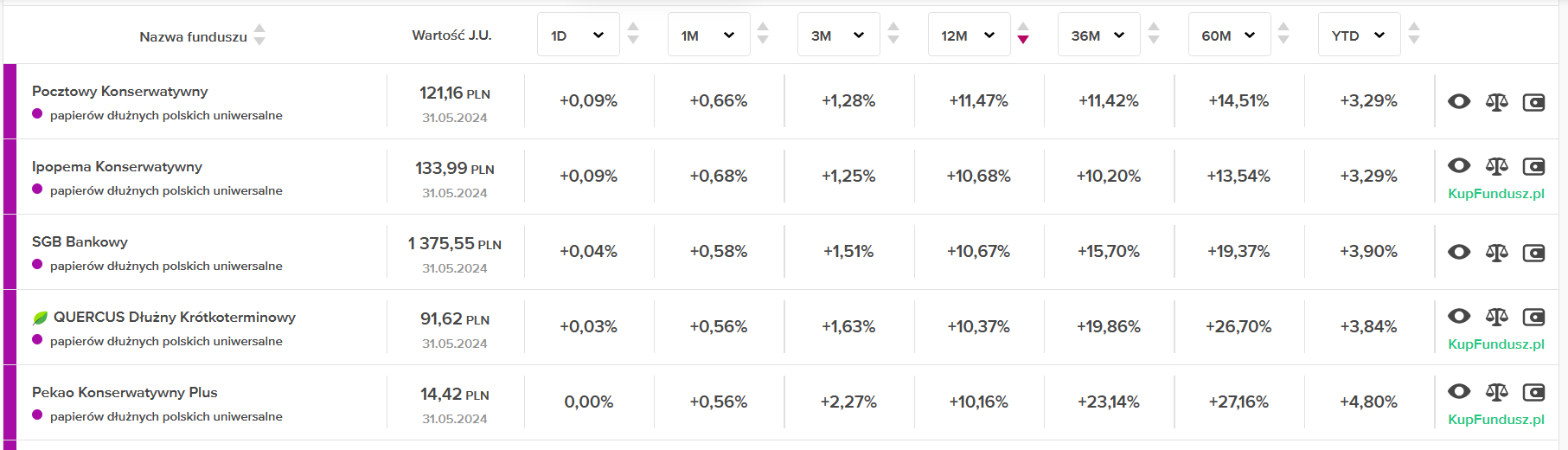

Wciąż znajdziemy jednak kilka funduszy uniwersalnych (na 40) z dwucyfrową stopą zwrotu:

Zdaniem Rafała Bogusławskiego trudno będzie w tym roku wypracować w tym roku dodatkowy zysk funduszom, które nie podejmą wyższego ryzyka kredytowego, czyli nie zakupią obligacji korporacyjnych o wyższym ryzyku, a więc i wyższej marży (ponad WIBOR). Jeśli ryzyko niewypłacalności spółki się nie ziści, wynik tych najlepszych w tym roku może zbliżyć się do 10%. Ale nie średnia.

– 6% to będzie bardzo dobry wynik dla obligacji skarbowych w tym roku – uważa Rafał Bogusławski. – Warunki dla krótkoterminowych papierów uległy zmianie, bo mamy o punkt procentowy niższą stopę procentową, to zostało uwzględnione dopiero w listopadzie. W przypadku funudszy z większym udziałem korporatów można liczyć na 7-9%, to będzie bardzo dobry wynik za cały rok. Warto się przygotować na to, że fundusze te zyskiwać będą średnio po 0,5% miesięcznie. Jeśli może trzy fundusze uzyskają powyżej 9%, to będzie bardzo dobry wynik jak na ten rok.

To wynik lepszy od proponowanego obecnie na lokatach czy kontach oszczędnościowych; maksymalne oprocentowanie to 8%, ale jeśli szukamy depozytu bez warunku posiadania konta, statusu nowego klienta lub dostarczenia nowych środków, liczyć możemy najwyżej na 5,50-5,87%.

Rodzi się więc pytanie, czy alternatywą dla funduszy z papierami o krótkim duration mogą być papiery długoterminowe o stałym kuponie. W ubiegłym roku również dały one solidnie zarobić, na koniec maja ich średnie wyniki nie odbiegały znacząco od pozostałych grup (7,3% skarbowe długoterminowe, 7,9% uniwersalne). Wszystko zależeć będzie od scenariusza zbijania inflacji. Na razie krzywa rentowności wciąż jest odwrócona (krótkoterminowe papiery dają wyższą rentowność niż długiterminowe, historycznie zazwyczaj bywało odwrotnie). Według głównego stratega Analiz.pl i KupFundusz.pl istnieją mocne przesłanki, by wątpić w szybki powrót inflacji do poziomów sprzed pandemii lub choćby do celu inflacyjnego. A to nie jest dobre otoczenie dla długoterminowych obligacji.

– Globalnie mamy gospodarkę wojenną, dlatego mimo spowolnienia gospodarczego ceny mogą nie chcieć spadać. Do tego dochodzą takie czynniki, jak deglobalizacja czy „Zielony ład”. To powstrzymuje mnie przed inwestycjami w fundusze długoterminowe – wyjaśnia.

27.06.2024

Źródło: Studio Romantic/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania