Spółki value. W których funduszach jest ich najwięcej?

Spółki value charakteryzują się stabilnymi przychodami, niższym poziomem zadłużenia, niskimi wskaźnikami wyceny oraz dywidendami wypłacanymi regularnie. W których funduszach tego typu firm jest najwięcej?

Spółki Value zazwyczaj nie zwiększają tak szybko przychodów, jak firmy growth. W zamian inwestorzy mogą od nich oczekiwać stabilnie rosnących zysków i regularnie wypłacanych dywidend. Tego typu firmy to zwykle podmioty dojrzałe, działające często w branżach tradycyjnych, jak na przykład sektor energetyczny czy telekomunikacyjny. Posiadają stabilne fundamenty finansowe i zdolność do generowania gotówki. W przeciwieństwie do spółek growth, które potrzebują środków na rozwój. Często więc się zadłużają (dźwignia finansowa), a zyski, o ile są, przeznaczają w większości na inwestycje. Ich wartość leży w perspektywach i obietnicach przyszłych zysków.

Reklama

- W podziale na spółki value (wartościowe) i growth (wzrostowe), te pierwsze nastawione są na zbudowanie stabilnego biznesu. Często wywodzą się z branży, która nie doświadcza gwałtownych zawirowań koniunktury w obliczu kryzysu. Popyt na jej produkty czy usługi nie jest uzależniony od stanu gospodarki. Może to być na przykład spółka z sektora ochrony zdrowia czy użyteczności publicznej. W dojrzałych branżach możliwości rozwoju czy ekspansji są ograniczone, dlatego takie spółki chętnie dzielą się zyskami z akcjonariuszami, zamiast je reinwestować - wyjaśniają eksperci Goldman Sachs TFI.

Spółki value charakteryzują się niskimi wskaźnikami wyceny, takimi jak cena do zysku (C/Z), czy cena do wartości księgowej (C/Wk). Ich notowania mogą zachowywać się odmiennie w różnych fazach cyklu. Zwykle radzą sobie lepiej w okresach spowolnienia gospodarczego, kiedy inwestorzy szukają aktywów o niższym ryzyku. Czy obecnie warto w te firmy inwestować?

- Patrząc przez pryzmat fazy cyklu koniunkturalnego, ten rok powinien należeć do spółek cyklicznych. Uważamy jednocześnie, że po bardzo dobrym ubiegłym roku dla spółek cyclical growth w tym roku wzrosty mogą rozszerzyć się także na sektory i branże klasyfikowane jako cyclical value, do których zaliczane są m.in. banki, spółki finansowe, spółki surowcowe, spółki z ekspozycją na konsumenta czy podmioty sektora dóbr kapitałowych. Niezmiennie kluczowa będzie jednak selekcja - zaznacza Tomasz Matras, dyrektor biura rynku akcji PZU TFI.

Również specjaliści Goldman Sachs TFI uważają, że w rozważaniach na temat spółek wzrostowych i wartościowych, bezpieczniej postawić na te drugie. - W obecnym środowisku spółki o stabilnej pozycji, sprawdzonym modelu biznesowym, są zwykle bardziej odporne na wahania cen i popytu. Cechują się też niższym poziomem zadłużenia, co może mieć znaczenie przy utrzymujących się wysokich stopach procentowych. Oprócz tego te firmy chętniej dzielą się zyskiem z akcjonariuszami - argumentują.

Fundusze spółek value

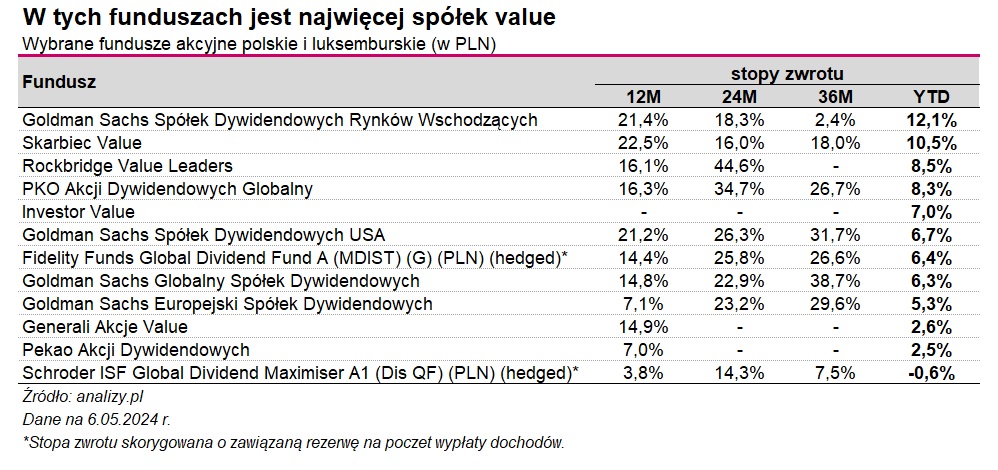

Jest zaledwie kilka funduszy w ofercie krajowych TFI, które w nazwie sugerują inwestowanie w akcje spółek spełniających kryteria value (słowo "value" w nazwie marketingowej). Jednak tego typu firmy dominują także w portfelach funduszy akcji spółek dywidendowych, wszak spółki wartościowe co do zasady powinny regularnie dzielić się zyskami z akcjonariuszami.

Z poniższego zestawienia wynika, że liderem pod względem wypracowanych stóp zwrotu w ujęciu od początku tego roku (+12,1 proc.) jest Goldman Sachs Spółek Dywidendowych Rynków Wschodzących, który ma równocześnie najsłabszy wynik za ostatnie 3 lata (+2,4 proc.). Jest to tzw. master feeder - do 100 proc. portfela inwestuje w Goldman Sachs Emerging Markets Equity Income. Aktywa funduszu źródłowego mogą być inwestowane w akcje spółek, których centrala lub główna działalność mieści się na dowolnym rynku wschodzącym, i które oferują atrakcyjny zwrot z dywidend. Na koniec marca największy udział w aktywach netto miały Chiny (ok. 27 proc.), Indie (17,6 proc.) i Tajwan (15 proc.), a wśród największych pozycji były akcje Taiwan Semiconductor Manufacturing, Samsung Electronics, Lukoil, PowerGrid Corporation of India i Infosys. Pod względem sektorowym dominują firmy finansowe, technologiczne i energetyczne. Fundusz promuje aspekty zrównoważonego rozwoju (art. 8 rozporządzenia SFDR).

W ofercie Goldmana znajdziemy jeszcze 3 fundusze akcji dywidendowych: Goldman Sachs Spółek Dywidendowych USA, Goldman Sachs Globalny Spółek Dywidendowych i Goldman Sachs Europejski Spółek Dywidendowych. Wszystkie są w tym roku na plusie. W skali ostatnich trzech lat zarobiły od 29 do niemal 39 proc.

Na drugim miejscu podium stanął Skarbiec Value, który w tym roku zyskuje już 10,5 proc., a przez ostatnie 12 miesięcy zarobił 22,5 proc. Fundusz okazji do zarobku poszukuje wśród firm z różnych branż i krajów, które "dzięki swojej pozycji fundamentalnej są w stanie potencjalnie podwyższać wypłacane dywidendy lub zwiększać programy skupu akcji własnych". Odpowiednia kondycja finansowa jest podstawowym czynnikiem oceny składników do portfela, gdzie przeważać mają firmy "starej ekonomii". Tak przynajmniej wynika z opisu strategii w materiałach marketingowych funduszu. Na koniec marca pod względem sektorowym w jego portfelu dominowały spółki IT (43 proc.), a wśród największych pozycji były akcje Broadcom (branża półprzewodników), Toll Brothers (finanse), Apple, Micron Technology, Taiwan Semiconductor Manufacturing, KLA Corporation, czy TransDigm Group.

Na podium w ujęciu od początku roku uplasował się też Rockbridge Value Leaders, który zyskuje w tym czasie 8,5 proc., ale w skali ostatnich 24 miesięcy zarobił niemal 45 proc. Strategia inwestycyjna funduszu "skupia się wokół spółek, których aktualna niska, wycena może nie oddawać długoterminowej sytuacji firmy".

W ofercie PKO TFI w spółki typu value inwestuje przede wszystkim PKO Akcji Dywidendowych Globalny.

- Czas na inwestycje w spółki value jest zawsze dobry, bo zawsze jest dobry czas na inwestycje na rynku akcji w odpowiednim horyzoncie inwestycyjnym. Zarówno w spółki typu value, jak i growth. W przypadku zdecydowanej większości inwestorów indywidualnych dużo lepsze efekty przynosi systematyczna inwestycja w zdywersyfikowany portfel i po prostu bycie na rynku w każdej fazie cyklu gospodarczego/rynkowego niż próby „timingowania” rynku - mówi Michał Ziętal, dyrektor zespołu komunikacji inwestycyjnej i analiz w PKO TFI.

Najmłodszym funduszem spółek value, powstałym pod koniec czerwca ubiegłego roku, jest Investor Value, który od początku roku zyskuje 7 proc.

- Naszą myślą przewodnią, która dobrze odwzorowuje podejście inwestycyjne, jest maksyma: „cena waha się bardziej niż wartość, co stwarza okazje inwestycyjne”. Każdy sektor składający się z określonych spółek ma odrębne punkty równowagi wycenowej, przez co przykładanie np. jednego mnożnika, np. C/Z, do spółek z branży konsumenckiej czy paliw nie ma sensu. Patrzymy indywidualnie na nierównowagę między obawą inwestorów a wartością fundamentalną danej spółki. Wartość nie powinna być utożsamiana z najniższym mnożnikiem, a zbudowanie portfela ze spółek charakteryzujących się najniższym poziomem wyceny mogłoby spowodować nadmierną koncentrację w branżach o strukturalnie niskich mnożnikach, jak np. firmach wydobywczych, lub też w spółkach typowo „problematycznych”. Zachęcamy do zapoznawania się z materiałami informacyjnymi publikowanymi przez firmy posiadające takie produkty w celu sprawdzenia, jaką de facto ekspozycję otrzymuje klient, myśląc o spółkach typu „value”. Często firmy, które jeszcze kilka lat temu można było scharakteryzować jako typowych przedstawicieli „value” już dzisiaj takimi nie są, a dzisiaj podlegają już innym czynnikom ryzyka - zauważa Tomasz Piotrowski, zarządzający funduszami Investors TFI.

Od stycznia ubiegłego roku spółek typu value poszukuje także Generali Akcje Value. Jego stopa zwrotu wynosi w tym roku 2,6 proc. W skali ostatnich 12 miesięcy zyskał natomiast niecałe 15 proc.

Najgorzej w naszym zestawieniu wypada Schroder ISF Global Dividend Maximiser A1 (Dis QF) (PLN) (hedged), który jako jedyny, jest w tym roku na niewielkim minusie (-0,6 proc.). To stopa zwrotu skorygowana o zawiązaną rezerwę na poczet wypłaty dochodów. Bez niej wyniki byłby o niecałe 2 pkt proc. gorszy.

Wiele TFI przyznaje, że choć nie posiada w ofercie typowych produktów value, to jednak tego rodzaju spółki i tak są na radarach niektórych funduszy.

- W naszej ofercie nie mamy typowego funduszu value. Nasza filozofia inwestycyjna oparta jest na poszukiwaniu atrakcyjnych pomysłów inwestycyjnych pośród spółek, których przewagi konkurencyjne w zakresie produktów i usług w jednoznaczny sposób znajdą odzwierciedlenie w raportowanych zyskach, za którymi podąży rynkowa wycena biznesu. Na takie spółki zawsze jest przysłowiowy czas. Stąd też brak jednoznacznej kategoryzacji funduszy na te oznaczone w sposób value. Jednocześnie, podejście bottom-up do inwestycji powoduje, że w ramach produktów akcyjnych znajdziemy de facto mix tych stylów podejścia do inwestycji - mówi Adam Nowakowski, kierownik rynku akcji w Santander TFI.

Również w TFI PZU zarządzający nie stosują podziału funduszy na value i growth. W zależności od punktu w cyklu koniunkturalnym dostosowują udział spółek z obu tych kategorii. – Znacznie większą uwagę przywiązujemy do selekcji spółek, ponieważ nawet w momentach, kiedy co do zasady lepiej zachowują się np. spółki growth, można znaleźć ciekawe spółki value i na nich zarobić - zaznacza Tomasz Matras z TFI PZU. - W funduszu medycznym – z uwagi na duże zróżnicowanie spółek zaliczanych do sektora ochrony zdrowia (health care) – można w zależności od fazy cyklu balansować pomiędzy spółkami growth i value - dodaje. Zaznacza równocześnie, że podejście value vs. growth ma ograniczone zastosowanie na rynku polskim. - Zarządzanie przez ten pryzmat ma dużo większy sens na rynkach rozwiniętych, gdzie jest notowanych więcej spółek - mówi Tomasz Matras.

08.05.2024

Źródło: Umyvakin Yury / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania