Fundusze obligacji korporacyjnych. Czy i ile dadzą jeszcze zarobić?

W 2023 r. fundusze polskich obligacji korporacyjnych zarobiły średnio 11,5 proc. To najlepszy roczny wynik w historii. I choć mało prawdopodobne, aby tak wysokie zyski pojawiły się w tym roku, to i tak warto na te produkty postawić. Zwłaszcza w scenariuszu utrzymania stóp procentowych w Polsce "wyżej na dłużej".

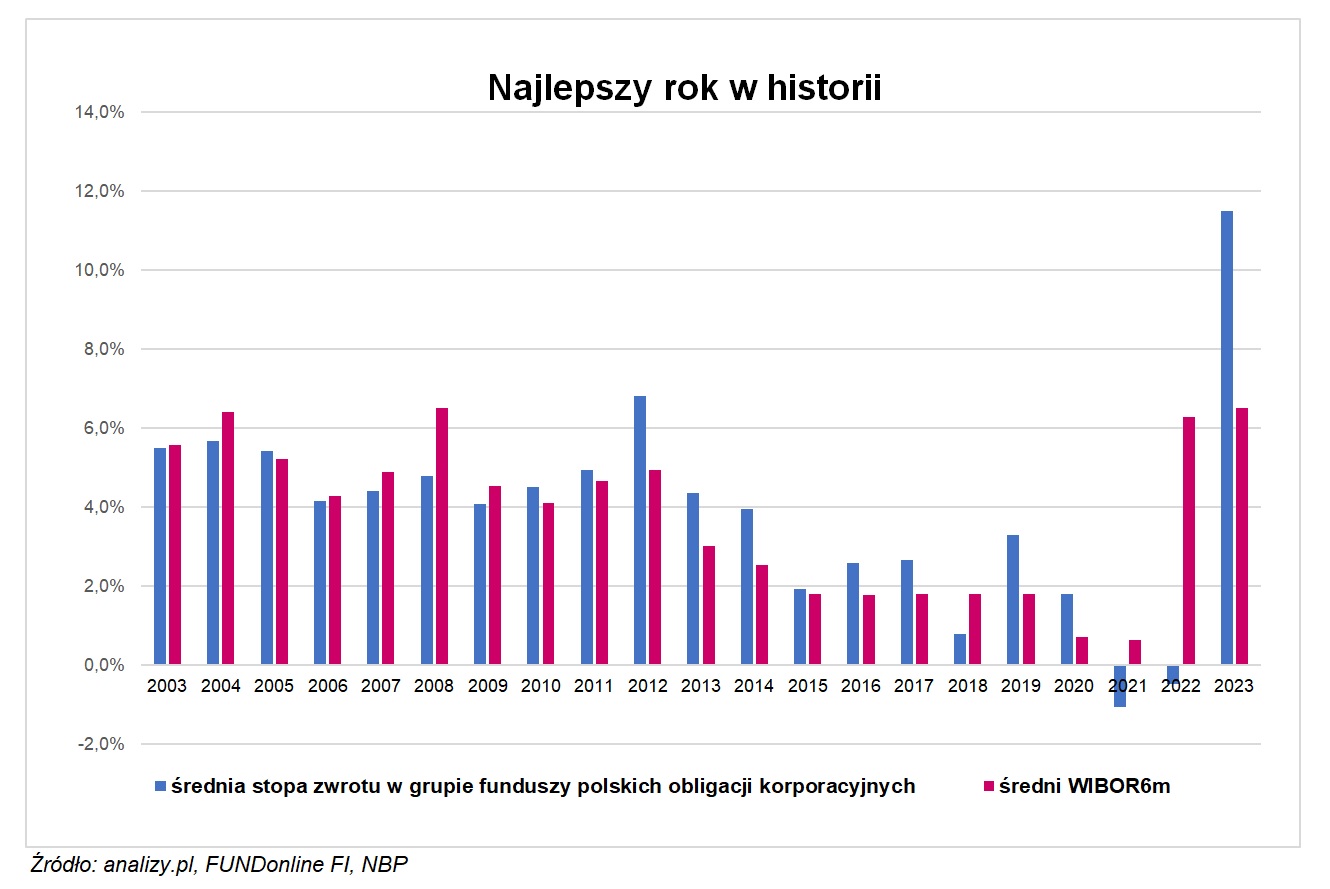

Zaledwie dwa razy w swojej 20-letniej historii fundusze z grupy polskich obligacji korporacyjnych kończyły rok pod kreską. I było to całkiem niedawno: w 2021 r. straciły średnio 1 proc., a w 2022 r. – niecałe 0,5 proc. Również całkiem niedawno, bo w 2023 r. fundusze te pobiły rekord pod względem wypracowanego w skali roku zysku: w ujęciu średnim powiększyły portfele aż o 11,5 proc. Większy zarobek na polskich obligacjach korporacyjnych za pośrednictwem TFI można było wypracować jedynie w 2001 r., ale wówczas działał w Polsce tylko jeden fundusz. Zyskał on wtedy 16,3 proc. Były to jednak zupełnie inne czasy. Główna stopa procentowa sięgała 18 proc. (ale była w trakcie roku obniżana), a średni WIBOR, który jest podstawą do wyliczania odsetek od obligacji korporacyjnych, przekraczał w 2001 r. aż 15 proc.

Reklama

Licząc od 2010 r. fundusze polskich obligacji korporacyjnych zyskują w ujęciu średnim nieco powyżej średnich stawek WIBOR6m w danym roku. Wyjątkiem są lata: 2018 (światowy kryzys finansowy) oraz 2021 i 2022 (inflacja, wojna, podwyżki stóp procentowych).

Wydarzenia z lat 2021-22, czyli wysoka inflacja i pospieszne podwyżki stóp procentowych przez banki centralne, wywołały na światowych rynkach długu ogromną bessę, która nie ominęła polskich aktywów. Wystarczy wspomnieć, że od jesieni 2021 r. Rada Polityki Pieniężnej podniosła koszt pieniądza w Polsce łącznie 11 razy, z poziomu 0,1 do 6,75 proc. W efekcie rentowność 10-letnich papierów skarbowych mocno wzrosła (ceny spadły), przekraczając w październiku 2022 r. aż 9 proc. Tymczasem jeszcze na początku 2021 r. nieco przekraczała 1 proc.

To odbiło się na wynikach funduszy dłużnych. Najmocniej oberwały te, które inwestują w obligacje skarbowe długoterminowe, a więc o najwyższym ryzyku stopy procentowej. W ich przypadku strata w 2021 r. wyniosła w ujęciu średnim niemal 10 proc., a w 2022 r. – ponad 6 proc. Na tym tle wyniki inwestycyjne funduszy obligacji korporacyjnych wyglądają naprawdę całkiem nieźle.

Otoczenie sprzyja polskim papierom korporacyjnym

Przebicie 9 proc. na rentowności polskiej 10-latki wyznaczyło jej szczyt. Potem nastąpił spadek, który związany był z hamowaniem inflacji i oczekiwaniami na obniżki stóp procentowych. Praktycznie od października 2022 r. na rynku polskiego długu trwa hossa, co znalazło oczywiście odzwierciedlenie w wynikach klientów TFI. W 2023 r. na 129 funduszy polskich papierów dłużnych aż 88 wypracowało dwucyfrowy wynik. Zdecydowana większość z nich pokonała nawet najbardziej atrakcyjne lokaty. Zyski funduszy polskich obligacji korporacyjnych, które przekroczyły 11 proc., były na najwyższym poziomie w historii. To oczywiście wynik średni. Najlepsze produkty z tej grupy zarobiły w skali roku nawet 14 proc.

Co dalej? Eksperci wskazują, że choć mało prawdopodobne, aby tak wysokie zyski pojawiły się również w tym roku, to i tak warto na te produkty postawić. Zwłaszcza w scenariuszu utrzymania stóp procentowych w Polsce "wyżej na dłużej". Należy bowiem pamiętać, że portfele funduszy z grupy papierów korporacyjnych są przynajmniej w połowie wypełnione obligacjami firm (średnio 80 proc.). Te z kolei mają specyficzną dla polskiego rynku cechę, czyli zmienny kupon, oparty o WIBOR (powiększony o marżę). Oznacza to, że im wyższy WIBOR, tym – teoretycznie – lepiej dla posiadaczy obligacji.

WARTO WIEDZIEĆ: W przeciwieństwie do rynków zagranicznych, w Polsce 90 proc. emisji obligacji korporacyjnych, to emisje o zmiennym kuponie opartym o stawki WIBOR.

Wysokość WIBOR-ów jest uzależniona od podstawowej stopy procentowej NBP: jeśli ta rośnie, rośnie również WIBOR. Dopóki koszt pieniądza w Polsce był na rekordowo niskim poziomie (stopa referencyjna w 2020 r. wynosiła 0,1 proc.), a inflacja utrzymywała się w celu lub niewiele go przekraczała, to rynek nie oczekiwał podwyżek. Dlatego rekordowo niskie były wówczas także wskaźniki WIBOR (poziom wskaźnika jest ustalany na rynku międzybankowym podczas fixingu na podstawie mediany bądź średniej stóp wskazanych przez dziewięć największych banków, po jakiej są one skłonne udzielać sobie nawzajem pożyczek). Jednak w obliczu wysokiej inflacji RPP mocno podniosła stopy procentowe, a wraz z nimi w górę poszybowały także wskaźniki WIBOR. W ubiegłym roku średni WIBOR6m wynosił ok. 6,5 proc.

To, ile możemy zarobić na inwestycjach w obligacje korporacyjne, można zatem dość łatwo oszacować. Wszak zysk jest wypadkową wysokości wskaźnika WIBOR powiększonego o marżę. Obecnie sześciomiesięczna stawka WIBOR to ok. 5,8 proc. I raczej prędko nie spadnie. Jak wynika bowiem z prognoz NBP, inflacja CPI w marcu wyhamuje poniżej 3 proc.,, ale następnie mocno odbije w drugiej połowie roku (nawet do 6-8 proc.), co będzie efektem zmian cen regulowanych (możliwy wzrost stawki VAT na żywność, częściowe odmrożenie cen nośników energii), a także większego wzrostu płac w sferze budżetowej. Ekonomiści oceniają, że jeśli RPP nie zetnie stóp w marcu, to potem nie zrobi tego przez – przynajmniej - cały 2024 r. W obliczu wzrostu inflacji nie będzie bowiem argumentów za obniżką.

- Podtrzymujemy, że w marcu RPP może się zdecydować na dostosowanie poziomu stóp (obniżka o 25pb) do istotnego spadku inflacji, ale podkreślamy duże prawdopodobieństwo scenariusza alternatywnego, w którym stopy NBP nie zmienią się nawet przez cały 2024 r. – wskazują ekonomiści PKO BP.

Bardziej stanowcze prognozy mają ekonomiści Pekao. Ich zdaniem szans na obniżki stóp w tym roku nie ma w ogóle. - Prognozujemy, że RPP nie zdecyduje się na taki ruch i będzie trzymać stopy na obecnym poziomie przez cały ten i przyszły rok – przewidują.

Ich zdaniem, RPP będzie miała też inne powody do martwienia się w kontekście inflacji: popyt konsumpcyjny będzie na początku roku szybko przyspieszać, głównie ze względu na szybki wzrost realnych wynagrodzeń, napędzanych ciasnym rynkiem pracy, silną podwyżką płacy minimalnej oraz wspomnianym wyżej wzrostem płac w budżetówce. Zwiększą się też dość istotnie transfery socjalne: 500+ zamieni się w 800+ i pojawią się nowe świadczenia (np. tzw. babciowe).

- Wprawdzie naszym zdaniem inflacja w 2024 r. wciąż jeszcze będzie w trendzie spadkowym (spodziewamy się ok. 5 proc. r/r w grudniu 2024), ale ryzyka są wyraźnie po wyższej stronie. W kolejnym roku spodziewamy się nawet lekkiego wzrostu inflacji, co oznacza że pozostanie powyżej celu NBP. To wystarczające - naszym zdaniem - powody, aby RPP nie zdecydowała się jednak na obniżki stóp ani w tym, ani też zapewne w przyszłym roku – argumentują.

A to dobra wiadomość dla funduszy obligacji korporacyjnych, bo oznacza, że również stawki WIBOR utrzymają się na obecnych, podwyższonych poziomach. Rynkowi papierów korporacyjnych sprzyjać będzie także ożywienie w gospodarce i poprawiające się zyski spółek. Lepsze otoczenia makro powinno przełożyć się na spadek ryzyka kredytowego. Warto bowiem pamiętać, że utrzymywanie wysokich stawek WIBOR wpływa nie tylko na wysokość wypłacanych kuponów od obligacji korporacyjnych. Sprawia też, że koszty obsługi zadłużenia utrzymują się na wyższym poziomie. Dla niektórych emitentów mogłoby to być problematyczne, gdyby dodatkowo gospodarka spowalniała. Prognozy ekonomistów zakładają jednak mocne ożywienie w 2024 r., które objawić się ma dynamiką PKB w Polsce na poziomie nawet 4 proc. r/r.

Warto tu jednak dodać, że pomimo tak niesprzyjającego otoczenia w poprzednich dwóch latach, nie obserwowaliśmy pogorszenia jakości kredytowej emitentów korporacyjnych. W 2022 r. na rynku Catalyst (rynek wtórny dla obligacji korporacyjnych) nie odnotowano żadnego defaultu. Z kolei w 2023 r. – jak wyliczył Michał Sadrak z obligacje.pl. - gdyby nie echa przymusowej restrukturyzacji w sektorze bankowym, rynek Catalyst zamknąłby się z niemal 100-proc. skutecznością wykupów.

Obecnie środowisko makroekonomiczne jest dużo bardziej sprzyjające niż w 2023 r. Wsparciem dla wycen obligacji przedsiębiorstw może być także kontynuacja trendu napływów środków do funduszy polskiego długu. Przypomnijmy bowiem, że w całym ubiegłym roku do tego rodzaju produktów napłynęło łącznie aż 17,6 mld zł. Zwiększoną popularnością cieszą się też fundusze polskich obligacji korporacyjnych. Od czerwca ubiegłego roku notują one dodatnią sprzedaż netto, a łącznie w 2023 r. trafiło do nich na czysto 1,5 md zł.

Fundusze obligacji korporacyjnych. Jak wybierać?

W obligacje korporacyjne można zainwestować samemu, ale żeby zbudować odpowiednio zdywersyfikowany portfel, należałoby zaangażować spory kapitał (ceny poszczególnych obligacji bywają wysokie). Dodatkowo trzeba też wiedzieć, które papiery warto kupić, a których lepiej unikać. A tu potrzeba wiedzy i doświadczenia. Tymczasem w fundusze obligacji korporacyjnych zainwestować można już od 100 zł, a dodatkowo całą pracę analityczną wykonuje za nas zarządzający. Oczywiście bierze za to wynagrodzenie (max 2 proc. w skali roku w funduszach otwartych), ale dzięki temu inwestujemy przynajmniej w kilkadziesiąt różnych obligacji. Stworzenie takiego portfela samodzielnie byłoby wyjątkowo trudne (a nawet niemożliwe).

Eksperci radzą jednak, aby przed inwestycją w fundusz obligacji korporacyjnych dokładnie go prześwietlić. Ile jest w jego portfelu obligacji korporacyjnych, a ile papierów skarbowych o stałej stopie i obligacji zagranicznych. Kluczowa dla wyniku jest też jakość kredytowa emitentów. Przyjmuje się, że im wyższe oprocentowanie firma oferuje inwestorom za pożyczenie pieniędzy, tym słabsza jest jej ocena wiarygodności kredytowej. W przypadku tych największych i rozpoznawalnych podmiotów (np. z udziałem skarbu państwa) marża jest niewielka i wynosi zwykle około 100-150 pkt bazowych ponad WIBOR. Bardziej ryzykowne podmioty płacić muszą nawet 6-7 pkt procentowych marży. Relatywnie bezpieczniej możemy się zatem czuć, gdy w portfelu funduszu przeważają obligacje dużych i rozpoznawalnych emitentów, takich jak PKO BP czy PKN Orlen. To poczucie bezpieczeństwa otrzymamy jednak za cenę nieco niższych zysków.

Ważna jest także liczba emitentów, w których obligacje fundusz inwestuje, a także lista największych ekspozycji. Dobrze zdywersyfikowany fundusz posiada obligacje średnio około 60-80 emitentów, przy czym udział pojedynczego nie powinien przekraczać 2-3 proc. aktywów, zwłaszcza w przypadku, gdy taki emitent płaci wyjątkowo wysoki kupon.

Najlepszym źródłem wiedzy o składzie portfela funduszu będą sprawozdania finansowe (publikowane co pół roku przez wszystkie fundusze), lub raporty kwartalne (publikowane przez niektóre fundusze).

15.01.2024

Źródło: Hadayeva Sviatlana / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania