Fundusze rynku złota wylądowały na dwóch biegunach

W tym roku najlepsze fundusze zarobiły na rynku złota ponad 10 proc. Najgorsze, zamiast zysku, zanotowały dwucyfrowe straty.

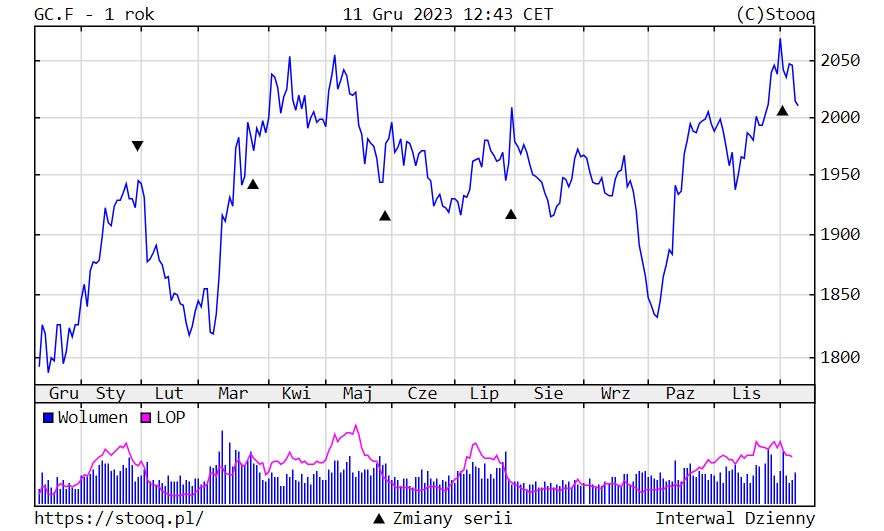

W ubiegły poniedziałek cena złota wyrażona w dolarze na chwilę przekroczyła 2100 USD za uncję, sięgając nowego rekordu wszech czasów. Błyskawicznie jednak doszło do korekty notowań w okolice nieco ponad 2000 USD za uncję. To efekt mocniejszych od oczekiwań danych o zatrudnieniu w sektorze pozarolniczym w USA. Wyraźny spadek stopy bezrobocia wsparł dolara amerykańskiego, co z kolei wywarło presję na notowania żółtego kruszcu. Co dalej?

Reklama

- Obecna sytuacja na wykresie ceny złota jest niezwykle ciekawa. Jesteśmy świadkami kolejnego nieudanego ataku na historyczne szczyty, podobnie jak w sierpniu 2020 roku, w marcu 2022 roku i w maju 2023 roku. Tym razem udało się nawet przebić 2100 dolarów podczas sesji azjatyckiej, ale tylko na chwilę. Wygląda na to, że wyrysowała nam się formacja fałszywego wybicia, więc analiza techniczna obecnie wskazuje na dalsze spadki. Czy rzeczywiście tak będzie? Pomimo ataku na historyczne szczyty, to zainteresowanie złotem jest małe. Ilość pisanych artykułów w serwisie Bloomberg na temat złota jest poniżej średniej, czyli sytuacja jest odwrotna niż przy wcześniejszych atakach na historyczne szczyty. Stąd wierzę w to, że tym razem uda się na trwałe przebić 2000 dolarów - uważa Konrad Ogrodowicz, zarządzający funduszami Superfund TFI.

Ekspert wskazuje, że złoto jest obecnie niedoważane w portfelach inwestorów, więc jest szansa na płytką korektę, maksymalnie do 1900 USD. Równocześnie jednak ta płytka korekta daje większe szanse na kontynuację wzrostów w kolejnych tygodniach. - Kluczowe mogą być decyzje amerykańskiej Rezerwy Federalnej. Następne posiedzenie jest zaplanowane na 13 grudnia. Wierzę w to, że kolejne 12 miesięcy będzie udane dla złotego kruszcu - dodaje Konrad Ogrodowicz.

Przypomnijmy, że już w najbliższą środę Fed podejmie decyzję w sprawie stóp procentowych w USA. Rynek oczekuje, że koszt pieniądza pozostanie na niezmienionym poziomie. - Podobnie jak konsensus spodziewamy się, że przedział stopy fed funds pozostanie niezmieniony (5,25-5,50 proc.), a cykl podwyżek de facto dobiegł końca. Taki scenariusz wspierają też ostatnie wypowiedzi przedstawicieli Fed, którzy oceniają, że poziom stóp procentowych jest wystarczająco restrykcyjny, choć pewną dozę powściągliwości wykazuje w tym kontekście sam prezes Rezerwy, J.Powell - mówią ekonomiści PKO BP. Wskazują równocześnie, że pomimo mieszanych sygnałów z rynku pracy, na sile wzbierają oczekiwania na rozpoczęcie przez Fed obniżek stóp procentowych, co wg wycen rynkowych może nastąpić w maju (kilka dni temu rynek wyceniał nawet marzec).

- Grudniowej decyzji będzie towarzyszyć najnowsza prognoza członków FOMC i to ona wraz z tym co usłyszymy na konferencji J. Powella pozwoli ocenić, na ile scenariusz pierwszej obniżki wiosną 2024 jest prawdopodobny - dodają ekonomiści PKO BP.

Złoto dało zarobić funduszom

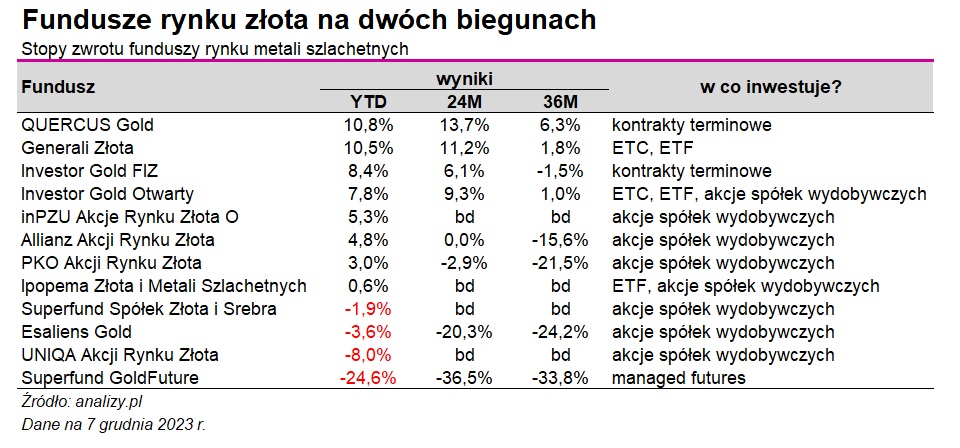

Licząc od początku roku złoto podrożało o ok. 10 proc. i tyle też zarobiły najlepsze fundusze, które ekspozycję na kruszec osiągają poprzez inwestycje w instrumenty pochodne. Mowa o QUERCUS Gold i Generali Złota. Ten pierwszy jest funduszem indeksowym zarządzanym pasywnie, który inwestuje w kontrakty terminowe na złoto notowane na rynku COMEX. Drugi kupuje do portfela instrumenty typu ETC (Exchange-Traded Commodity) i ETF (Exchange-Traded Fund). Oba zyskały od stycznia ponad 10 proc. W tym czasie ponad 8 proc. zarobił Investor Gold FIZ, który również inwestuje w kontrakty terminowe, a 7,8 proc. zyskał Investor Gold Otwarty, który inwestuje zarówno w ETF, ETC, jak i akcje spółek wydobywczych.

Na drugim biegunie wylądowały Superfund Spółek Złota i Srebra, Esaliens Gold, UNIQA Akcji Rynku Złota, które w ujęciu od początku roku są od 1,9 do 8 proc. pod kreską. Wszystkie wymienione fundusze inwestują w akcje spółek wydobywczych.

Jeszcze gorzej radzi sobie Superfund GoldFuture, który stracił w tym czasie aż 25 proc. Fundusz stosuje opartą na algorytmach strategię managed futures, wykorzystując przy tym szeroką gamę instrumentów finansowych - kontrakty terminowe, akcje, obligacje, towary i waluty.

Z czego wynika tegoroczna słabość spółek wydobywczych w stosunku do zachowania ceny wydobywanego surowca? - To przede wszystkim efekt słabego sentymentu na rynku i braku wiary wśród inwestorów w kontynuację wzrostów - uważa Konrad Ogrodowicz. - Złoto jest niedoważane w portfelach, pomimo ostatnich wzrostów. Dlatego kopalnie złota nie cieszą się obecnie dużym zainteresowaniem. Daje to szansę na pokaźne stopy zwrotu, gdy okaże się, że rynek się myli. Nie zdziwiłbym się, gdyby kolejne 10 proc. wzrostu ceny złota przyniosło 30 proc. wzrostu wycen spółek wydobywczych. Moja interpretacja zależności na tym rynku jest taka, że cena złota odnosi się przede wszystkim do obecnej sytuacji, a wyceny spółek dyskontują przyszłość, stąd brak wiary wśród inwestorów w kontynuację wzrostów przekłada się na stosunkowo niskie wyceny spółek - dodaje.

Optymizm studzi Kamil Cisowski, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion. - Uważamy, że złoto będzie drożało w 2024 r. Spodziewamy się, że naruszone niedawno historyczne szczyty poddadzą się przed końcem I kwartału 2024. Jeżeli chodzi jednak o pytanie, czy warto mieć złoto w portfelu, obecnie mamy do niego nastawienie neutralne. Jesteśmy obecnie w punkcie, gdzie z dużą dozą prawdopodobieństwa można założyć, że większość globalnego długu osiągnie w roku 2024 r. wysokie z perspektywy historycznej wyniki. Co do tego, czy wzrosty złota będą znacznie większe, co byłoby wskazane z uwagi na jego znacznie wyższe ryzyko, mamy sporo wątpliwości - dodaje. - Fundusze akcji spółek wydobywczych, mimo że dają efekt lewarowania zmienności kruszcu na poziomie około 1,8x, to należy pamiętać, że są to akcje jak każde inne, a sektor w ostatnich latach zmagał się z poważnymi problemami, jak wzrost cen energii, ale też trudnymi i nie do końca udanymi fuzjami najważniejszych graczy. To wszystko odjęło bardzo wiele od finalnego wyniku - przypomina. - Jest to segment, który ma sens dla inwestora długoterminowego, który po prostu chce zawsze mieć jakąś ekspozycję na złoto. Nadaje się dla graczy o podejściu bardziej spekulacyjnym, którzy oczekują wzrostu jego cen w krótkim terminie - dodaje.

11.12.2023

Źródło: optimarc / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania