Rockbridge Lokata Plus z dużym minusem

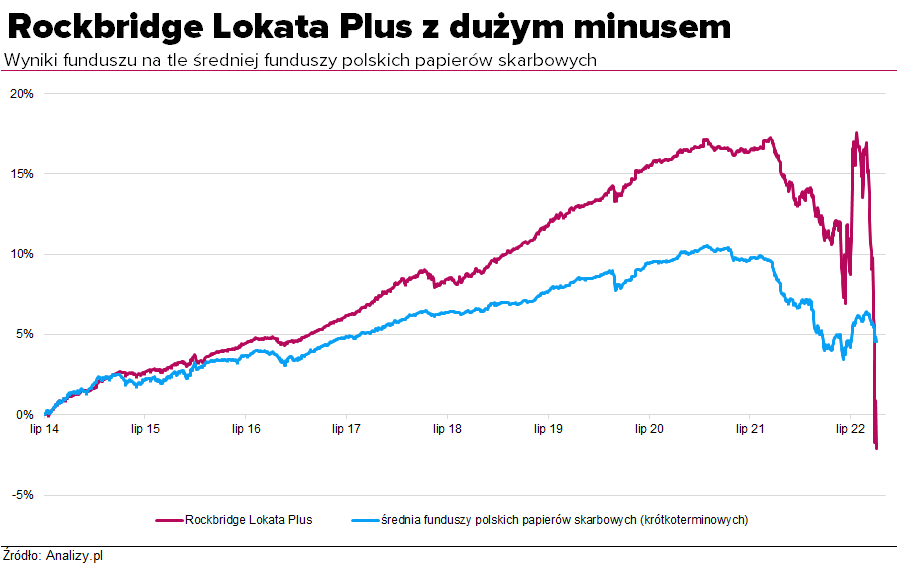

Fundusz z "lokatą" w nazwie mocno zakołysał. Wpierw w miesiąc zarobił ponad 9%. A teraz traci, też w miesiąc, ale... aż 23%. To efekt burzliwych zmian na rynku obligacji, które przez stosowaną dźwignię finansową, ze zwielokrotnioną siłą bujają wynikami funduszu. Zarządzający wierzy w skuteczność stosowanej strategii w dłuższym terminie.

Reklama

Rockbridge Lokata Plus to fundusz, który działa od 2014 roku, na początku pod nazwą BPH Pieniężny. Przez lata był oparty na mieszance papierów skarbowych krótkoterminowych oraz obligacjach korporacyjnych (ok. 1/3 portfela). Na tle konkurencji wyróżniał się stosunkowo elastyczną strategią, zezwalającą m.in. na aktywne zarządzanie ryzykiem stopy procentowej. Konsekwentnie realizowana pozwalała na systematyczną (z mniejszymi przerwami) budowę przewagi nad konkurencją, a wyniki co roku były wyższe od średniej.

W tym roku fundusz przeszedł metamorfozę. Udział instrumentów kredytowych korporacyjnych spadł do zaledwie 5% aktywów netto. Jednocześnie od maja zarządzający istotnie zwiększyli poziom ekspozycji na ryzyko kredytowe Polski, poprzez zwiększenie udziału skarbowych obligacji zmiennokuponowych (WZ). Dodatkowo zastosowali dźwignię finansową, co wpłynęło na ogromne zwiększenie zmienności jednostki. O jej skali można się przekonać, analizując dokument ze składem portfela na koniec września. Wartość aktywów funduszu wyniosła prawie 2 mld zł, podczas gdy wartość aktywów netto to jedynie 146 mln zł.

Ta strategia w korzystnych warunkach rynkowych, z którymi mieliśmy do czynienia na przełomie czerwca i lipca, przyniosła 9% zysku w miesiąc. Co swoją drogą zadziałało jak magnes na klientów, którzy od lipca do września wpłacili do funduszu ponad 68 mln zł (a aktywa sięgnęły 146 mln zł). Gdy warunki rynkowe się pogorszyły (mamy do czynienia z wyprzedażą na rynku obligacji), fundusz już mocno ucierpiał. Licząc od połowy września do 18 października, czyli w nieco ponad miesiąc, fundusz stracił aż 23%, a wartość jednostki spadła do poziomu najniższego w całej 8-letniej historii. Najbliższe dni mogą przynieść kontynuację tak dużej zmienności.

Zarządzający (Witold Chuść) jest przekonany o słuszności prowadzonej strategii i liczy na pobicie rynkowych benchmarków w średnim terminie.

- Zarządzający są sami zaangażowani inwestycyjnie w ten fundusz i mają bardzo silne przekonanie co do realizowanej strategii inwestycyjnej funduszu. W terminie 6-12 miesięcy stopy zwrotu na tym funduszu powinny znacząco przekroczyć rynkowe benchmarki, a tym samym odrobić z nawiązką poniesione straty wynikające z rynkowej wyceny – wskazuje Krzysztof Mazurek, prezes Rockbridge TFI.

- Skala wyprzedaży jest bezprecedensowa, ale w naszej ocenie zupełnie nieuzasadniona fundamentalnie, gdyż uważamy, że nie istnieje ryzyko niewypłacalności Polski. Na przykład obligacje o bardzo krótkim okresie do wykupu jak WZ0524 są aktualnie wyceniane na rynku z ponad 2% dyskontem do wartości godziwej, co oznacza, że do wykupu taka inwestycja zrealizuje stopę zwrotu na poziomie powyżej 9% p.a., przy założeniu utrzymania się WIBOR-u 6M na aktualnych poziomach – dodaje.

Rzeczywiście można się spodziewać, że wraz z poprawą na rynku długu, fundusz znów w krótkim czasie może sporo zarobić. Ale trudno jest zaakceptować tak dużą zmienność na funduszu "paragotówkowym" (polskich obligacji skarbowych krótkoterminowych), który w dodatku ma w nazwie słowo Lokata i to z plusem. Pomijając już fakt, czy fundusz może używać w nazwie słowa nawiązującego do lokaty, i według KIID ma niskie ryzyko w skali SRRI (2), to obecnie bardziej adekwatna byłaby nazwa "Rockbridge Lokata Plus Minus".

19.10.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania