Fundusze dłużne, które dały w tym roku zarobić

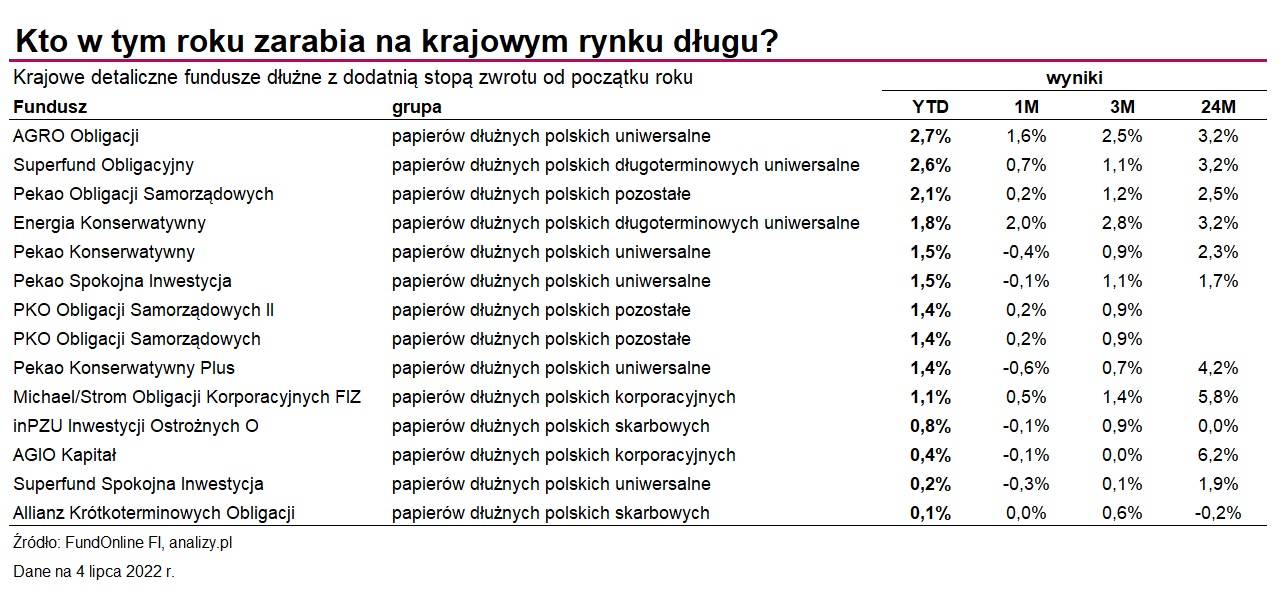

Zaledwie 14 spośród ponad 170 detalicznych funduszy dłużnych jest w tym roku na plusie. Które to są fundusze i co jest kluczem do ich sukcesu? Pytamy zarządzających.

Pierwsza połowa 2022 r. należy do najsłabszych w historii nie tylko dla rynków akcji, ale też obligacji. Po majowej stabilizacji rentowności krajowych papierów skarbowych, w czerwcu znów zapanowała ogromna zmienność. Najpierw rentowności obligacji wystrzeliły powyżej 8 proc., by następnie gwałtownie spaść do poziomów obserwowanych na początku miesiąca. Powód?

Reklama

- Tak wysoka zmienność jest pochodną dwóch ścierających się ze sobą na rynku narracji: nadchodzącej recesji i siły obecnej inflacji - wskazują zarządzający funduszami Noble Funds TFI. I dodają, że dzienne wzrosty i spadki krajowych rentowności sięgały w czerwcu wartości obserwowanych ostatnio podczas kryzysu z 2008 roku.

- Okres, przez który utrzymywała się wysoka zmienność nie był jednak wówczas tak długi, jak ma to miejsce obecnie. Ceny dziesięcioletnich papierów potrafiły spaść nawet o kilkanaście procent, a dzienne spadki sięgały nawet 4 proc. W równie imponującym tempie straty te były później odrabiane. Powodem zmienności są z jednej strony obawy o recesję i wpływ rynków bazowych. Z drugiej strony zmiany w tzw. regule wydatkowej przeczą planom konsolidacji finansów publicznych, otrzymanie środków z KPO obarczone jest spełnieniem ambitnych kamieni milowych, inflacja pozostaje wysoka. A sama skala ruchów jest potęgowana przede wszystkim przez utrzymującą się od dłuższego czasu niską płynność na rynku obligacji - zauważają eksperci Noble Funds TFI.

Kiepską koniunkturę na rynku obligacji skarbowych widać w wynikach funduszy dłużnych. Spośród ponad 170 produktów z różnych grup (uniwersalnych, obligacji skarbowych krótko- i długoterminowych, obligacji samorządowych, papierów korporacyjnych), zaledwie 14 zdołało wypracować w tym roku dodatnią stopę zwrotu. Które to są fundusze i co jest kluczem do ich sukcesu?

Tegorocznym liderem jest AGRO Obligacji, który w pierwszej połowie roku zarobił 2,7 proc. - najwięcej spośród wszystkich, ponad 170 detalicznych funduszy dłużnych. W tym przypadku nie wiadomo jednak, w jaki sposób fundusz obecnie dystansuje rywali, bo najświeższe dane jakimi dysponujemy, dotyczą stanu na koniec grudnia ubiegłego roku. Powód? Fundusz ten nie spełnia jednej z dobrych praktyk i skład portfela publikuje tak często, jak obliguje go do tego prawo, a zatem dwa razy do roku w sprawozdaniach finansowych. To znacząco utrudnia analizę jego inwestycyjnych dokonań.

Tegorocznym liderem jest AGRO Obligacji, który w pierwszej połowie roku zarobił 2,7 proc. - najwięcej spośród wszystkich, ponad 170 detalicznych funduszy dłużnych. W tym przypadku nie wiadomo jednak, w jaki sposób fundusz obecnie dystansuje rywali, bo najświeższe dane jakimi dysponujemy, dotyczą stanu na koniec grudnia ubiegłego roku. Powód? Fundusz ten nie spełnia jednej z dobrych praktyk i skład portfela publikuje tak często, jak obliguje go do tego prawo, a zatem dwa razy do roku w sprawozdaniach finansowych. To znacząco utrudnia analizę jego inwestycyjnych dokonań.

Z informacji, jakie pozyskaliśmy od AGRO TFI wynika, że "bezpieczeństwo powierzonych środków jest jednym z priorytetów i większość papierów stanowią obligacje skarbu państwa". Nie jest to zbyt odkrywczy komentarz, zważywszy, że inwestycję w tę klasę aktywów fundusz deklaruje w swoim statucie. Dopuszcza w nim również możliwość lokowania do 10 proc. portfela w akcje. Papiery korporacyjne mogą stanowić maksymalnie 50 proc. aktywów. Na koniec ubiegłego roku tych ostatnich było łącznie około 30 proc., a wśród nich obligacje takich spółek jak: Kredyt Inkaso (6,7 proc. aktywów), Best (6,6 proc.), czy Ghelamco Invest (6,6 proc.), a także kilka banków (Alior, Bank Pocztowy, Pekao).

- Polityka inwestycyjna, płynnościowa oraz dobór odpowiednich instrumentów do portfela sprawia, że jest to odpowiedni fundusz w każdym czasie. Dla inwestorów krótkoterminowych daje on możliwość ulokowania środków przy zachęcających stopach w oczekiwaniu na poprawę koniunktury na rynku akcji. Inwestorom długoterminowym, ceniącym zwiększone bezpieczeństwo lokat i unikających nadmiernych wahań wyceny jednostki, zapewnia atrakcyjne oprocentowanie bez utraty odsetek za ich przedterminowe zerwanie, tak jak ma to miejsce w przypadku lokat terminowych, np. w przypadku nieprzewidzianej sytuacji losowej - wskazują przedstawiciele Agro TFI.

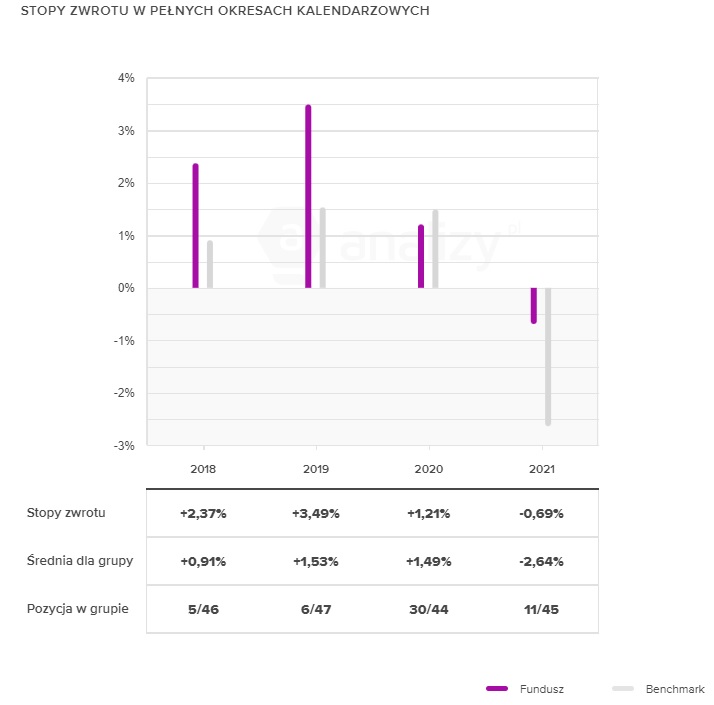

Fundusz AGRO Obligacji ruszył w 2017 r., ale dotychczas nie zdobył większej popularności. Jego aktywa sięgają bowiem zaledwie 2 mln zł. W ciągu ostatnich czterech pełnych lat kalendarzowych, fundusz stracił tylko raz - w 2021 r. jednostka zanurkowała wówczas o 0,7 proc.

Największa miesięczna strata, jaką AGRO Obligacji zanotował w ciągu ostatnich pięciu lat, wynosi nieco ponad 1 proc. Spadek ten miał miejsce w pandemicznym marcu 2020 r. To wyróżnia ten fundusz na tle rywali. Największa miesięczna strata w tej grupie funduszy przybiera bowiem wartości dwucyfrowe i również przypada na ten sam okres. To sugeruje, że Agro Obligacji ma dość niski profil ryzyka. Minimalna pierwsza wpłata do tego funduszu wynosi 100 zł. Maksymalna stawka opłaty za zarządzanie (koszty różnią się w zależności od typu jednostki), wynosi 1,2 proc., przy czym wskaźnik TER dla tego funduszu w 2021 r. wyniósł 0,8 proc.

Największa miesięczna strata, jaką AGRO Obligacji zanotował w ciągu ostatnich pięciu lat, wynosi nieco ponad 1 proc. Spadek ten miał miejsce w pandemicznym marcu 2020 r. To wyróżnia ten fundusz na tle rywali. Największa miesięczna strata w tej grupie funduszy przybiera bowiem wartości dwucyfrowe i również przypada na ten sam okres. To sugeruje, że Agro Obligacji ma dość niski profil ryzyka. Minimalna pierwsza wpłata do tego funduszu wynosi 100 zł. Maksymalna stawka opłaty za zarządzanie (koszty różnią się w zależności od typu jednostki), wynosi 1,2 proc., przy czym wskaźnik TER dla tego funduszu w 2021 r. wyniósł 0,8 proc.

Dobra passa towarzyszy w tym roku również zarządzajacym funduszami dłużnymi SUPERFUND TFI. Od stycznia Superfund Obligacyjny dał zarobić 2,6 proc., co plasuje go na drugim miejsu podium. Co jest kluczem do sukcesu? Filip Nowicki, który odpowiada za ten wynik ujawnia, że w pierwszej połowie ubiegłego roku zmniejszył zaangażowanie w polskie obligacje skarbowe stałokuponowe i zastąpił je obligacjami indeksowanymi inflacją, polskimi, amerykańskim oraz krajów strefy euro. W pierwszym półroczu 2022 nie było znaczących zmian w portfelu - prawie połowię stanowią obligacje korporacyjne, a drugą połowę wypełniają przede wszystkim obligacje indeksowane inflacją.

Dobra passa towarzyszy w tym roku również zarządzajacym funduszami dłużnymi SUPERFUND TFI. Od stycznia Superfund Obligacyjny dał zarobić 2,6 proc., co plasuje go na drugim miejsu podium. Co jest kluczem do sukcesu? Filip Nowicki, który odpowiada za ten wynik ujawnia, że w pierwszej połowie ubiegłego roku zmniejszył zaangażowanie w polskie obligacje skarbowe stałokuponowe i zastąpił je obligacjami indeksowanymi inflacją, polskimi, amerykańskim oraz krajów strefy euro. W pierwszym półroczu 2022 nie było znaczących zmian w portfelu - prawie połowię stanowią obligacje korporacyjne, a drugą połowę wypełniają przede wszystkim obligacje indeksowane inflacją.

- Dla wyników w pierwszym półroczu kluczowe było zabezpieczenie portfela na wypadek inwazji Rosji na Ukrainę, co pozwoliło nam przejść suchą nogą przez okres lutowo-marcowych zawirowań. Pod koniec półrocza wyniki wspierało zaangażowanie w obligacje skarbowe stałokuponowe krajów strefy euro, których obligacje dynamicznie drożały na kanwie obaw o recesję w Europie. Kluczem do sukcesu jest elastyczna polityka inwestycyjna, jako fundusz uniwersalnych długoterminowy mamy możliwość inwestowania w każdym segmencie rynku długu zarówno w obligacje skarbowe, jak i korporacyjne, zarówno w Polsce, jak i zagranicą. To sprawia, że nie jesteśmy uzależnieni od koniunktury w jednym segmencie rynku obligacji i łatwiej nam reagować w tak wymagającym i nieprzewidywalnym środowisku - wskazuje Filip Nowicki, zarządzający funduszami Superfund TFI.

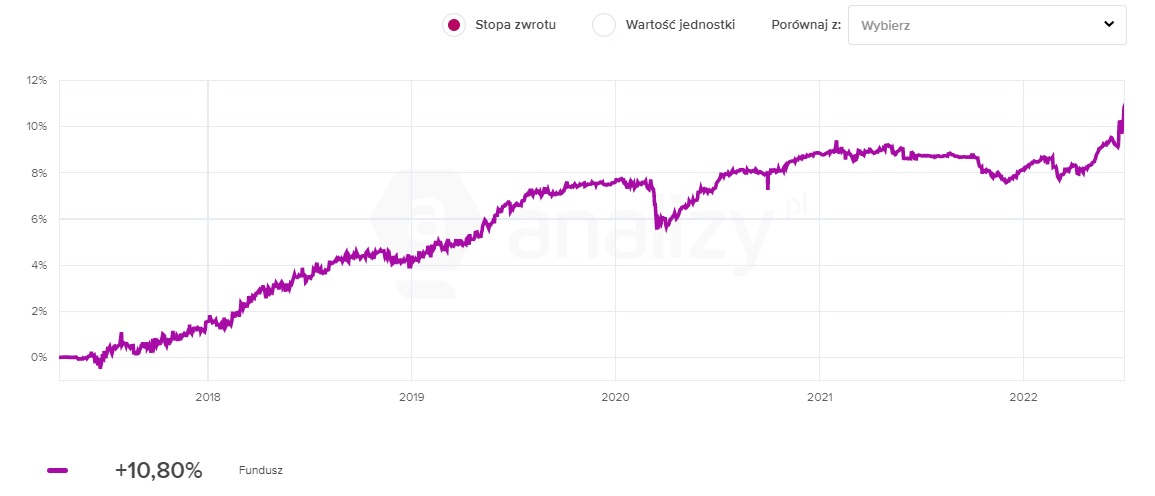

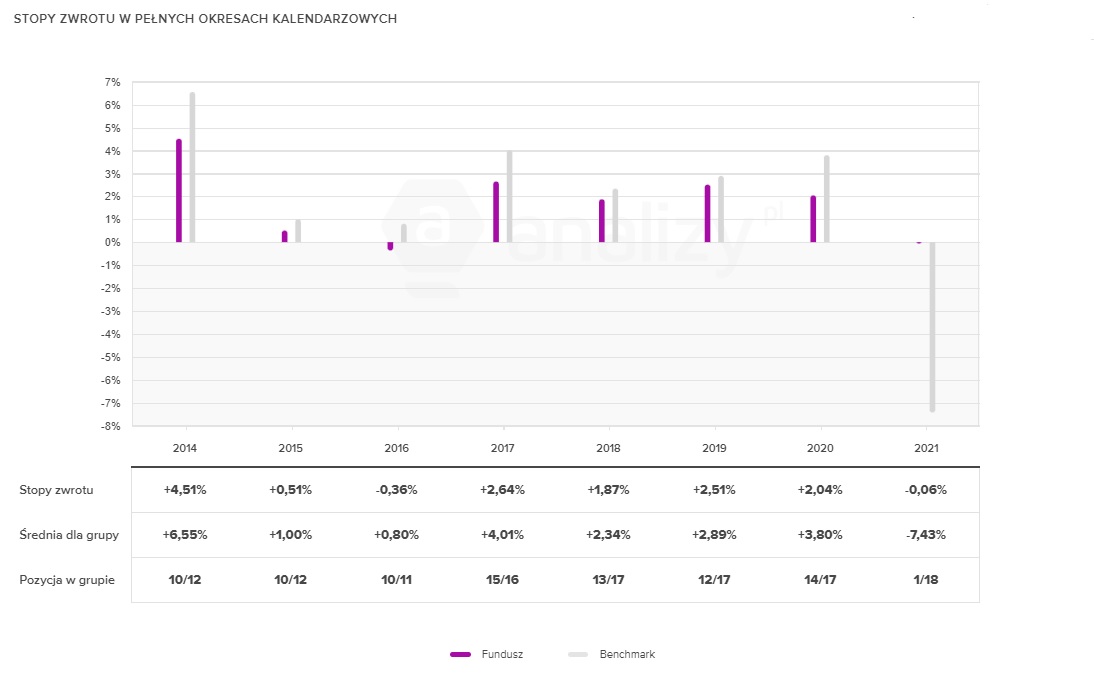

Fundusz Superfund Obligacyjny wystartował w grudniu 2013 r. Jego aktywa na koniec czerwca sięgały 65 mln zł. W ciągu ostatnich ośmiu pełnych lat kalendarzowych fundusz stracił tylko raz - w 2021 r. jednostka zanurkowała nieznacznie, bo o 0,06 proc. Największa miesięczna strata, jaką fundusz zanotował w ciągu ostatnich pięciu lat, wynosi 1,3 proc. Spadek ten miał miejsce w marcu 2020 r. Minimalna pierwsza wpłata wynosi 100 zł. Deklarowana opłata za zarządzanie to 0,95 proc. W ubiegłym roku wskaźnik TER dla tego funduszu wyniósł 1,6 proc.

Filip Nowicki wskazuje, że przy stabilnym rynku, rentowność bieżąca portfela Superfund Obligacyjny pozwoli wypracować w całym 2022 r. stopę zwrotu na poziomie powyżej 6 proc. - Oczywiście pamiętajmy, że rynek w ciągu ostatnich 12 miesięcy wyraźnie pokazał, że sytuacja potrafi się zmieniać dynamicznie. Pamiętajmy jednak także, że w Superfund Obligacyjnym blisko połowa portfela to obligacje korporacyjne zmiennokuponowe, więc tak długo jak WIBOR6M będzie wysoki, tak rentowność tej części portfela będzie solidnie kontrybuować do wyników - dodaje Filip Nowicki.

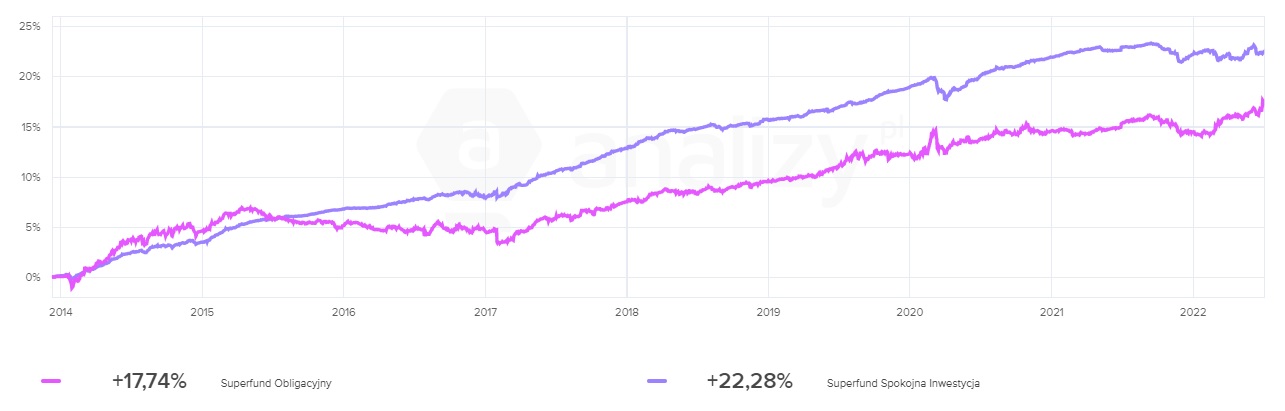

Ekspert zarządza też Superfund Spokojna Inwestycja, który także jest w tym roku na niewielkim plusie (0,2 proc.). Jest to fundusz dłużny uniwersalny krótkoterminowy, który z założenia posiada niskie ryzyko stopy procentowej. Więcej na temat tego funduszu można dowiedzieć się z najnowszego webinara "Prosto w Fundusz".

- Oparcie portfela o obligacje zmiennokuponowe skarbowe i korporacyjne powoduje, że środowisko dynamicznie rosnących stóp procentowych nie jest dla nas aż tak destrukcyjne. Fundusz od początku istnienia ma zawsze ten sam cel, stara się dostarczać w ujęciu rocznym wyników na poziomie średniego oprocentowania lokat bankowych +1-2 punkty procentowe. Na początku roku zakładaliśmy, że przy stabilnym rynku rentowność portfela pozwoli nam osiągnąć wynik na poziomie 3-4 proc. Za nami dramatyczne pół roku na rynku długu, wyniki w okolicach zera, ale WIBOR6M wyraźnie wyższy niż na początku roku, co sprawia, że zakładany wynik z początku roku w dalszym ciągu jest w naszym zasięgu. To co najważniejsze, budowa portfela funduszu Superfund Spokojna Inwestycja pozwala nam dostarczać ponadprzeciętne wyniki zarówno w dobry czasach, jak i w okresach dekoniunktury na rynku długu - przekonuje Filip Nowicki.

Stopy zwrotu funduszy Superfund Obligacyjny oraz Superfund Spokojna Inwestycja od początku działalności:

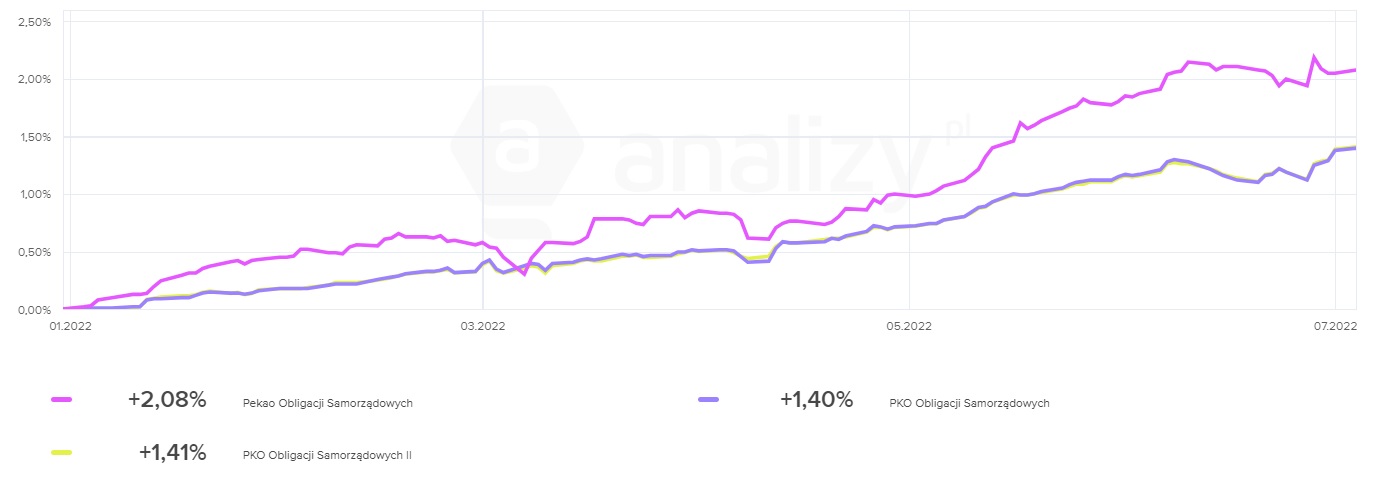

Kolejnym funduszem, który zyskuje w tym roku jest Pekao Obligacji Samorządowych. Od stycznia zarobił on 2,1 proc., tym samym zajął trzecie miejsce podium naszego zestawienia, ale takim wynikiem zdystansował też swoich rywali o podobnej strategii inwestycyjnej. W tym czasie bowiem PKO Obligacji Samorządowych oraz PKO Obligacji Samorządowych II zyskały po 1,4 proc.

- Pekao Obligacji Samorządowych to fundusz dla inwestorów o wyjątkowo konserwatywnym profilu ryzyka. Takie podejście najlepiej sprawdza się w niespokojnych czasach, jakie na rynku długu obserwujemy w tym roku. Obligacje jednostek samorządu terytorialnego, chociaż nie oferują na ogół wysokiego spreadu, cechują się jednak wysoką stabilnością. Fundusz ten nie inwestuje w obligacje korporacyjne i uniknął negatywnego efektu rozszerzenia spreadów kredytowych. Bardzo dobrze sprawdziło się również nasze sceptyczne nastawienie do obligacji o stałym kuponie, dzięki czemu fundusz ominęły straty w segmencie obligacji skarbowych, które bardzo mocno dotknęły konkurencyjne fundusze dłużne - wskazuje Łukasz Tokarski, zastępca dyrektora zespołu zarządzania instrumentami dłużnymi Pekao TFI.

Wyniki funduszy obligacji samorządowych od początku 2022 r.

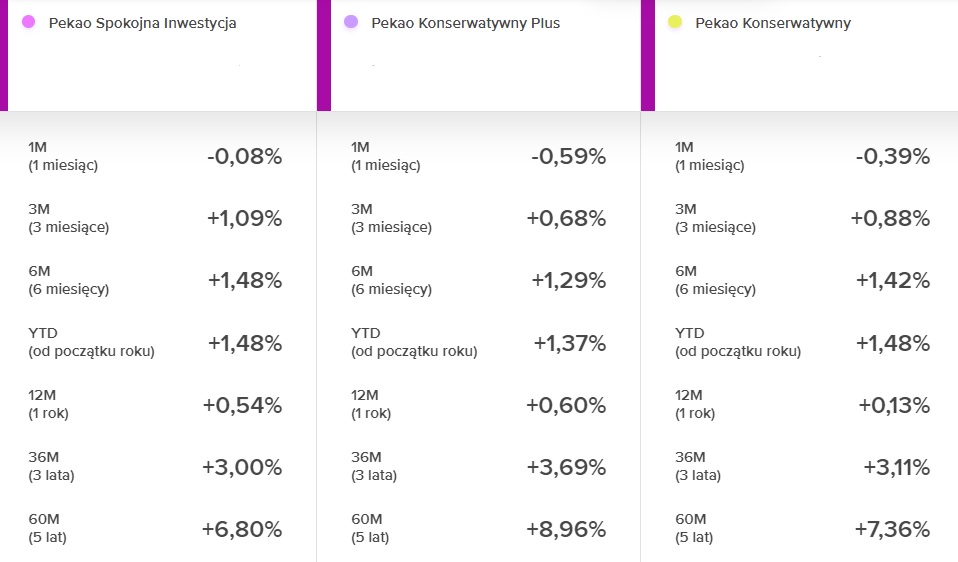

Pekao TFI ma jeszcze trzy fundusze dłużne (Pekao Konserwatywny, Pekao Spokojna Inwestycja oraz Pekao Konserwatywny Plus), które znalazły się na naszej liście. Dwa pierwsze zarobiły w tym roku po 1,5 proc., a ostatni zyskał 1,4 proc. Łukasz Tokarski ujawnia, że kluczem do dobrych wyników Pekao Konserwatywny w tym roku była - podjęta pod koniec 2021 r. - decyzja o eliminacji z portfela obligacji skarbowych o stałym oprocentowaniu. Dzięki temu fundusz uniknął strat w związku z gwałtownym wzrostem rentowności obligacji (efekt podwyżek stóp procentowych NBP). Można zakładać, że podobne działania przeprowadzono również wobec pozostałych funduszy.

Pekao TFI ma jeszcze trzy fundusze dłużne (Pekao Konserwatywny, Pekao Spokojna Inwestycja oraz Pekao Konserwatywny Plus), które znalazły się na naszej liście. Dwa pierwsze zarobiły w tym roku po 1,5 proc., a ostatni zyskał 1,4 proc. Łukasz Tokarski ujawnia, że kluczem do dobrych wyników Pekao Konserwatywny w tym roku była - podjęta pod koniec 2021 r. - decyzja o eliminacji z portfela obligacji skarbowych o stałym oprocentowaniu. Dzięki temu fundusz uniknął strat w związku z gwałtownym wzrostem rentowności obligacji (efekt podwyżek stóp procentowych NBP). Można zakładać, że podobne działania przeprowadzono również wobec pozostałych funduszy.

- Podstawowy składnik portfela Pekao Konserwatywny stanowiły obligacje skarbowe o zmiennym oprocentowaniu, szczególnie te o relatywnie krótkim terminie do wykupu. Chociaż fundusz poniósł pewne straty w związku z bessą na rynku długu, np. w segmencie obligacji korporacyjnych, to jednak rosnąca dzięki podwyżkom stóp procentowych rentowność portfela była w stanie z nawiązką je zrekompensować. Aktualnie obserwowany indeks WIBOR6M, stanowiący podstawę oprocentowania większości obligacji o zmiennym kuponie, na poziomie powyżej 7 proc., buduje dobre podstawy do notowania według nas wysokich stóp zwrotu z funduszu w przyszłości - uważa Łukasz Tokarski.

W fundusze dłużne Pekao TFI można zainwestować od 1000 zł - pierwsza wpłata, a kolejne - 100 zł. W przypadku wyżej wymienionych czterech strategii dłużnych, opłaty za zarządzanie nie przekracają 1 proc. (TER za 2021 wynosi od 0,5 do 0,8 proc.). W ciągu ostatnich pięciu lat największą miesięczną stratę zanotował Pekao Konserwatywny Plus - w marcu 2020 r. jednostka tąpnęła o 3,2 proc. W tym samym czasie Pekao Konserwatywny stracił 1,6 proc., a Pekao Spokojna Inwestycja zanurkował o 0,9 proc.

Wyniki funduszy dłużnych Pekao TFI, dane na 4 lipca:

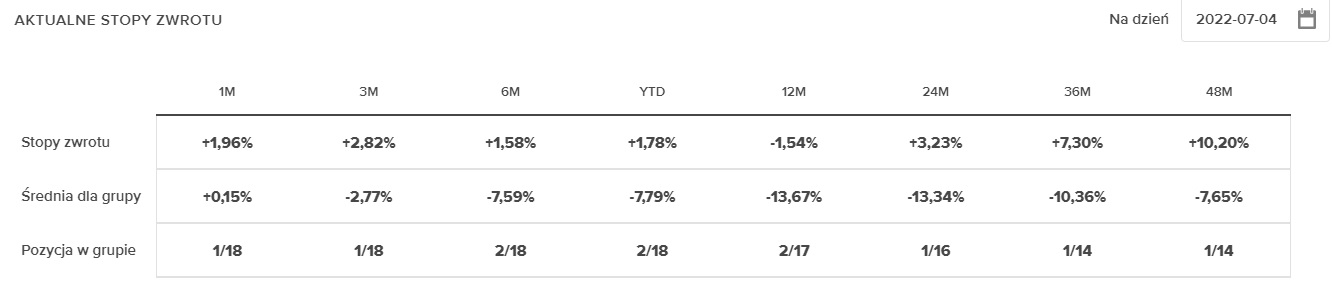

Wśród zyskujących w tym roku funduszy dłużnych znalazł się też Energia Konserwatywny, który od stycznia zarobił 1,8 proc. Co wpłynęło na ten wynik? Bogdan Jacaszek, zarządzający portfelem ujawnia, że fundusz przede wszystkim utrzymywał niskie duration poprzez długie pozycje na swapy procentowe (IRS-y) złotówkowe oraz krótkie pozycje na kontraktach terminowych na niemieckie bundy.

- Ponadto mieliśmy maksymalnie możliwe zaangażowanie w polskie obligacje indeksowane inflacją oraz wysokie zaangażowanie w obligacje o zmiennym oprocentowaniu i znikomy udział obligacji korporacyjnych. Biorąc pod uwagę obecnie prowadzoną politykę pieniężną, można oczekiwać po funduszu stóp zwrotu na wysokim poziomie - ponad 6 proc. w bieżącym roku. Natomiast w kolejnych latach wiele będzie zależało od przyszłej inflacji i działań monetarnych, ale najbliższe 2-5 lat to również powinno być ponad 6 proc. z możliwymi odchyleniami na plus - wskazuje Bogdan Jacaszek, zarządzający funduszami Energia TFI.

Jego zdaniem, prawdopodobnie jesteśmy w okolicach minimów wyników na funduszach zarówno krótko- jak i długoterminowych. - Nawet jeżeli stopy procentowe będą rosnąć to wyniki funduszy krótkoterminowych powinny przejść na plusy dzięki wysokim dochodom odsetkowym oraz bardzo prawdopodobnym zawężeniu marż na obligacjach o zmiennym oprocentowaniu. W obliczu spowolnienia gospodarczego jeszcze pod presją mogą być obligacje korporacyjne, natomiast skarbowe powinny sobie dobrze radzić. Ponadto na korzyść funduszy mogą działać obniżki opłat oraz fakt, że obligacje hurtowe są obecnie wyżej oprocentowane niż detaliczne - zauważa Bogdan Jacaszek.

Fundusz Energia Konserwatywny powstał pod koniec 2017 r. TFI nie przekazuje informacji o wartości aktywów. Ostatnie dane, jakimi dysponujemy dotyczą stanu na koniec ubiegłego roku. Wówczas w portfelu było niecałe 85 mln zł. Nie jest to jednak fundusz na każdą kieszeń, bowiem minimalna pierwsza wpłata wynosi 1 mln zł. Deklarowana opłata za zarządzanie jest bardzo niska i wynosi zaledwie 0,3 proc., przy czym TER za 2021 r. sięgnął 0,7 proc.

Wyniki funduszu Energia Konserwatywny w wybranych okresach:

Wyróżniającym się funduszem jest też Michael/Strom Obligacji Korporacyjnych FIZ, który jako reprezentant grupy funduszy papierów korporacyjnych uplasował się w naszym zestawieniu na 10. pozycji. Fundusz zyskał w tym roku 1,1 proc. Co wpłynęło na wynik lepszy od konkurencji?

Wyróżniającym się funduszem jest też Michael/Strom Obligacji Korporacyjnych FIZ, który jako reprezentant grupy funduszy papierów korporacyjnych uplasował się w naszym zestawieniu na 10. pozycji. Fundusz zyskał w tym roku 1,1 proc. Co wpłynęło na wynik lepszy od konkurencji?

- W mojej opinii przede wszystkim sprecyzowana strategia inwestycyjna. Celem funduszu jest zaoferowanie inwestorom najlepszej możliwej ekspozycji na rynek obligacji małych i średnich przedsiębiorstw i tego się trzymamy. W praktyce oznacza to, że mamy przejrzystą alokacje w polskich obligacjach korporacyjnych, a koncentrujemy się przede wszystkim na selekcji emitentów oraz optymalizacji samego portfela. Odróżnia nas to od innych funduszy, które swój portfel uzupełniają o obligacje skarbowe, covidowe czy zagraniczne, które jak wiemy od kilku kwartałów są pod dużą presją - wyjaśnia Jakub Krawczyk, zarządzający funduszami Michael/Strom.

Jego zdaniem, obligacje korporacyjne mają szanse być w tym roku najbardziej atrakcyjną klasą aktywów. - W odróżnieniu od innych produktów dłużnych, dynamiczny wzrost stóp procentowych pozytywnie przekłada się na ich oczekiwaną stopę zwrotu. Dodatkowo, jeżeli istotnie nie wzrośnie związane z nimi ryzyko kredytowe będące konsekwencją m.in. spowolnienia gospodarczego, należałoby by się spodziewać w najbliższych miesiącach napływu nowego kapitału na ten rynek. W połączeniu z ograniczoną podażą, może to dodatkowo pozytywnie przełożyć się na stopy zwrotu - wskazuje Jakub Krawczyk.

Michael/Strom Obligacji Korporacyjnych jest funduszem zamkniętym, który również powstał pod koniec 2017 r. Jego aktywa na koniec ubiegłego roku (TFI nie przesyła danych o aktywach) wynosiły niespełna 120 mln zł.

06.07.2022

Źródło: Shutterstock

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania