Absolute return: jak wybrać fundusz, który naprawdę dywersyfikuje

Pod jedną etykietą kryją się bardzo różne strategie. Jak odróżnić fundusz, który konsekwentnie realizuje swoje zadanie od tego, który tylko nosi metkę absolute return?

Fundusze absolute return często zalicza się do tzw. płynnych alternatyw, szczególnie wtedy, gdy korzystają ze strategii „hedge-fundowych”, takich jak long/short, market neutral czy global macro. To w dużej mierze podpowiada, jaką rolę powinny pełnić w portfelu. Absolute return rzadko bywa dobrym kandydatem na rdzeń inwestycji. Zwykle sensowniej traktować go jako dodatek, który ma dywersyfikować źródła wyniku, a nie całkowicie zastąpić ekspozycję na akcje czy obligacje.

Reklama

Jak wybrać fundusz absolute return?

Strategia absolute return może poprawiać komfort inwestowania, bo zmniejsza ryzyko, że cały portfel będzie zależny od jednego scenariusza. Zanim jednak zdecydujemy się na inwestycję, warto wybrany fundusz solidnie prześwietlić, m.in. pod kątem koncentracji i płynności portfela, bo to właśnie płynność najczęściej zawodzi w momentach rynkowego stresu. Przy wyborze konkretnego rozwiązania kluczowe jest, jak fundusz zachowuje się w trudnych warunkach: jaka była skala i długość obsunięć kapitału (drawdown) oraz czy strategia dowoziła wtedy, gdy na rynkach rosła zmienność.

Pomocniczo można spojrzeć na miary relacji zysku do ryzyka, np. współczynnik Sharpe’a, który pokazuje premię za ryzyko przypadającą na jednostkę zmienności (odchylenia standardowego). Im wyższy Sharpe, tym lepszy wynik w relacji do ponoszonego ryzyka, choć w przypadku strategii absolute return warto czytać go łącznie z obsunięciami kapitału i stabilnością wyników. Najbardziej pożądany jest układ: wysoki Sharpe, niskie i krótkotrwałe drawdowny oraz powtarzalne zyski.

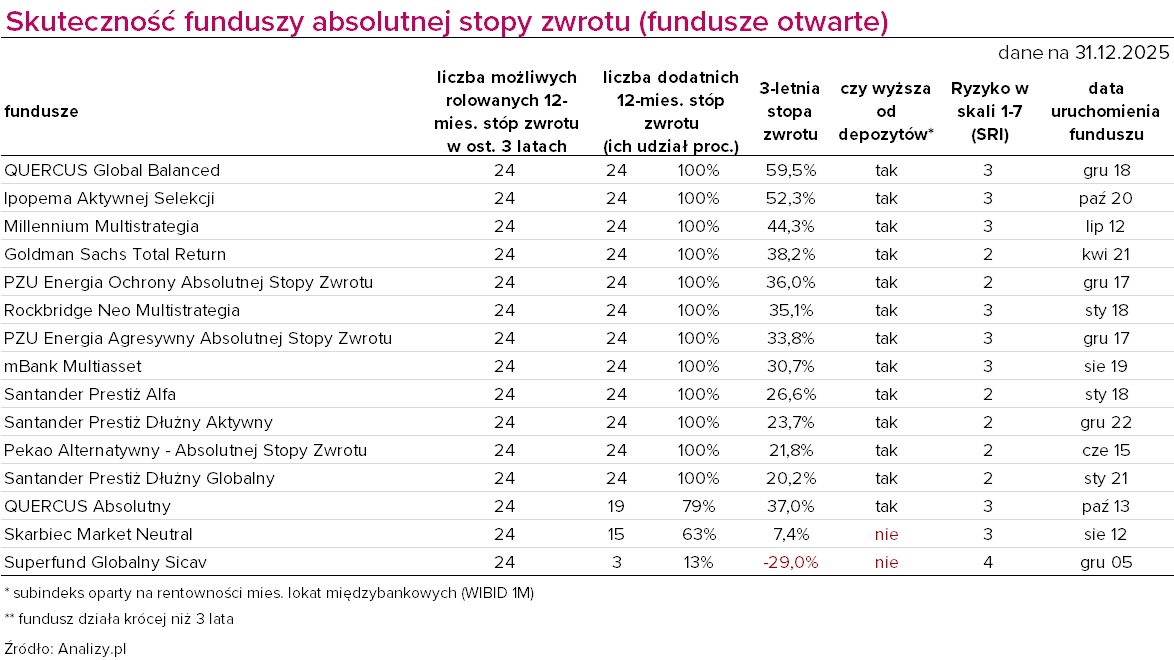

Ponieważ fundusze absolutnej stopy zwrotu różnią się od siebie przyjętą strategią inwestycyjną, porównywanie ich do siebie, analizując nominalne wyniki, nie jest najlepszym sposobem sprawdzania ich skuteczności. Tę najlepiej badać, patrząc na powtarzalność stóp zwrotu w wybranych okresach (np. rocznych). Im więcej takich okresów zakończył zyskiem, tym większa szansa, że strategia rzeczywiście spełnia swoją stabilizującą rolę.

W analizy.pl prowadzimy cykliczne badanie „Skuteczność funduszy absolutnej stopy zwrotu”, czyli cokwartalny sprawdzian powtarzalności dodatnich wyników. Pokazujemy, ile razy fundusz był na plusie w rolowanych, 12-miesięcznych okresach w ostatnich trzech latach. Taki pomiar pozwala łatwiej odsiać produkty, które jednorazowo zabłysnęły, od tych, które konsekwentnie realizują funkcję stabilizatora portfela. Dlatego warto to zestawienie regularnie obserwować.

W tabeli poniżej pokazujemy, ile dodatnich rolowanych 12-miesięcznych stóp zwrotu miały otwarte fundusze absolute return na koniec 2025 r. Takich okresów może być maksymalnie 24. Jeśli więc na koniec grudnia 2025 r. fundusz miał 50-proc. skuteczność, oznacza to, że w połowie tych rocznych okresów był na plusie. Jeśli miał 100-proc. skuteczność – to znaczy, że w tym oknie czasowym nie zawiódł ani razu (zawsze był na plusie).

W powyższym zestawieniu pokazujemy 15 otwartych funduszy (FIO/SFIO) o formule absolute return z co najmniej 3-letnią historią. Już po samych nazwach widać, jak różne mogą być podejścia w ramach jednej kategorii. Są rozwiązania o charakterze multi-asset, jak QUERCUS Global Balanced, które budują wynik na wielu klasach aktywów i aktywnej kontroli ryzyka. Są też produkty o profilu dłużnym (np. Santander Prestiż Dłużny Aktywny), stosujące strategię market neutral (Skarbiec Market Neutral) lub łączące multi asset z long/short (QUERCUS Absolutny).

Premią za podjęcie ryzyka wejścia na rynek powinna być przynajmniej stopa zwrotu wyższa od depozytów (WIBID 1M) i w tym zestawieniu tylko dwa fundusze nie przeskoczyły tej poprzeczki. Spośród funduszy ze 100-proc. skutecznością najwyższy 3-letni wynik wypracował QUERCUS Global Balanced: +59,5 proc, ponad trzykrotnie więcej od depozytu. Również w pierwszych latach działalności (2019-2021) fundusz osiągał dobre wyniki (+7-8 proc. rocznie). Pandemia COVID-19 w 2020 r. nie odcisnęła się istotnie na portfelu (udało się przejść przez ten okres bez większych turbulencji), ale trudniejszy moment przyszedł w 2022 r., kiedy fundusz stracił -20 proc. W drugiej połowie roku zaczął te straty odrabiać, co było efektem zmiany podejścia do zarządzania ryzykiem – w momentach niepewności ekspozycja jest redukowana, a nie „równoważona” innymi aktywami. W latach 2023 i 2024 r. QUERCUS Global Balanced zarobił po ok. +15 proc., w ubiegłym roku ponad +20 proc.

Co mówią dane z rynku globalnego?

Od strategii absolute return inwestorzy oczekują kilku konkretnych – choć niewykluczających się – cech: niskiej korelacji z rynkiem akcji, lepszej ochrony kapitału w okresach giełdowych spadków oraz alfy, czyli stóp zwrotu przewyższających punkt odniesienia (np. stopę wolną od ryzyka). Na ile te oczekiwania są realistyczne? J.P. Morgan AM sprawdził to na próbie blisko 1000 funduszy hedge z pełną, 13-letnią historią wyników netto, czyli po opłatach (w okresie styczeń 2011 – grudzień 2023).

Ponad połowa funduszy hedge wykazała korelację z rynkiem akcji niższą niż 0,5, co w pewnym stopniu uzasadnia samo pojęcie „hedge”. Z macierzy korelacji liczonej z kwartalnych stóp zwrotu za okres II kw. 2008 – I kw. 2025 wynika jednak także duże rozwarstwienie w obrębie tej kategorii. Przykładowo, w strategiach equity long/short korelacja z globalnymi akcjami sięga ok. 0,9, w relative value ok. 0,8, podczas gdy w macro spada do ok. 0,3.

W praktyce w pięciu najgłębszych obsunięciach MSCI World w latach 2011-2023 fundusze hedge straciły średnio ok. -7 proc., podczas gdy sam indeks spadł przeciętnie o -18 proc. Wynik całego segmentu pogorszyły głównie strategie bardziej kierunkowe (m.in. equity i event driven), podczas gdy managed futures i macro w tych epizodach były na plusie, a multi-strategy i relative value traciły mniej. Jeśli chodzi o alfę, średnio fundusze hedge dostarczały ok. +2,5 proc. rocznie ponad stopę wolną od ryzyka i w danych widać prostą zależność: im niższa beta, tym wyższa alfa. Strategie najbardziej „akcyjne” mają zwykle najwyższą betę (ok. 0,6) i jednocześnie najniższą alfę (ok. 2 proc.). Dodatni wynik w co najmniej dwóch z pięciu najgorszych drawdownów rynku akcji osiągnęło zaledwie 34 proc. funduszy. Innymi słowy, etykieta strategii nie wystarcza.

J.P. Morgan w swoich założeniach pokazuje, że domieszka alternatyw w klasycznym portfelu 60/40 może obniżać zmienność i poprawiać relację zysk/ryzyko. W ich przykładowej macierzy portfelowej „czyste” 60/40 ma oczekiwany zwrot 6,4 proc. przy zmienności 10,8 proc. (Sharpe 0,35). Portfel z 20 proc. udziałem alternatyw (50/30/20) podnosi oczekiwany zwrot do 6,8 proc. przy zbliżonej zmienności 10,6 proc. (Sharpe 0,40). A przy 30 proc. alternatyw (40/30/30) oczekiwany zwrot rośnie do 6,9 proc., a zmienność spada do 9,7 proc. (Sharpe 0,44). To nie działa jednak automatycznie dla każdego funduszu z etykietą absolute return. Bez selekcji można skończyć z produktem, który miał wygładzać portfel, a w praktyce tylko powiela ryzyko akcji.

Fundusz absolute return jest narzędziem o konkretnej funkcji w portfelu. Zanim wybierzemy produkt, dobrze jest nazwać tę funkcję wprost. To prosta metoda, żeby nie kupować metki „absolute return”, tylko rozwiązanie, które faktycznie robi w portfelu to, czego od niego oczekujemy. Warto też pamiętać o horyzoncie, w jakim taka strategia ma sens. Nie jest to produkt na kilka miesięcy. Rekomendowany horyzont inwestycyjny (RHP) najczęściej wynosi co najmniej 2 lata.

25.02.2026

Źródło: Shutterstock.com / Who is Danny

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania