Czy absolute return faktycznie działa?

Fundusze absolute return mają zarabiać niezależnie od kierunku rynku. Sprawdzamy, czy dowożą obietnice i czego inwestor naprawdę może od nich oczekiwać.

Mówiąc o funduszach absolute return przewija się pokusa prostego skrótu: „fundusz ma zawsze zarabiać”. Ale tu mogą pojawić się rozczarowania. – Większość klientów chciałaby osiągać stopy zwrotu na poziomie kilkunastu procent bez ryzyka. Czyli jak rośnie – fundusz ma zarabiać, jak spada – nie tracić. Taki jest oczywiście cel, ale zdarzają się słabsze momenty – mówi Sebastian Buczek, prezes Quercus TFI.

Reklama

Fundusze absolute return zaczęły masowo pojawiać się w latach 2009-2010, gdy po kryzysie 2008 r. inwestorzy szukali bardziej odpornych strategii. W tym czasie aktywa segmentu urosły z około 2,5 mld zł na koniec 2010 r. do niemal 16 mld zł siedem lat później. Potem przyszło zderzenie z praktyką. W 2018 r. część strategii rozczarowała, gdy okazało się, że źródłem wyników bywały m.in. akcje małych i niepłynnych spółek, wrażliwych na odpływ kapitału i nagłe załamania sentymentu.

Później testem w warunkach wręcz bojowych był pandemiczny szok z marca 2020 r. W miesiącu największej paniki rynkowej po wybuchu Covid-19 dodatni wynik wypracowało zaledwie ok. 20 proc. funduszy z tego segmentu. Rozpiętość była przy tym duża: od -35 proc. do +7,7 proc. Cały 2020 rok nie był jednak dla absolute return zły. Po panicznym marcu przyszło bowiem odbicie i w efekcie dodatni wynik osiągnęło ok. 80 proc. rozwiązań. Mediana stóp zwrotu wyniosła +6,6 proc., choć i tu rozrzut był bardzo szeroki: od -17,8 proc. do +56,8 proc. Dla porównania, WIG zakończył 2020 r. niewielkim spadkiem (-1,4 proc.).

Wyjątkowo trudnym dla strategii absolute return był z kolei rok 2022. W klasycznym modelu portfelowym akcje i obligacje często zachowują się naprzemiennie (gdy jedna noga portfela słabnie, druga bywa amortyzatorem). W 2022 r. te proste zasady zawiodły: globalne rynki akcji i długu zostały uderzone jednocześnie. I to był moment, w którym inwestorzy szczególnie oczekują cudu od absolute return. Ten jednak się nie objawił.

Spośród analizowanych krajowych funduszy absolute return tylko 38 proc. zakończyło rok 2022 na plusie. Mediana rocznej stopy zwrotu wyniosła -2,6 proc. (połowa funduszy była powyżej, połowa poniżej), a środkowe 50 proc. wyników (pomiędzy pierwszym i trzecim kwartylem) mieściło się w przedziale od -8,0 do +4,8 proc. Jednocześnie rozpiętość rezultatów była skrajnie szeroka: od -45,6 proc. na jednym biegunie do +23,3 proc. na drugim. Optyka nieco się jednak zmienia, gdy te wartości zestawimy z wynikami indeksów. WIG spadł w 2022 r. o -17 proc., a S&P 500TR o -18 proc., podobnie zresztą jak MSCI World (USD). Równocześnie słabo zachowywał się rynek długu: indeks TBSP zanurkował o ponad -5 proc., pogłębiając tym samy niemal 10-proc. stratę z 2021 r.

Na tym tle mediana funduszy absolute return (-2,6 proc.) oznacza relatywnie mniejsze obsunięcia niż na akcjach i długu, ale równocześnie, że w części przypadków mechanizmy ochronne po prostu nie zadziałały. W tym miejscu warto jednak przypomnieć mechanikę. Fundusze absolute return często korzystają z kilku silników (np. carry, long/short, makro, derywaty). Jeżeli jednak w jednym momencie rośnie zmienność, szybko rosną stopy procentowe i zmienia się reżim korelacji między klasami aktywów, część strategii może stracić przewagę.

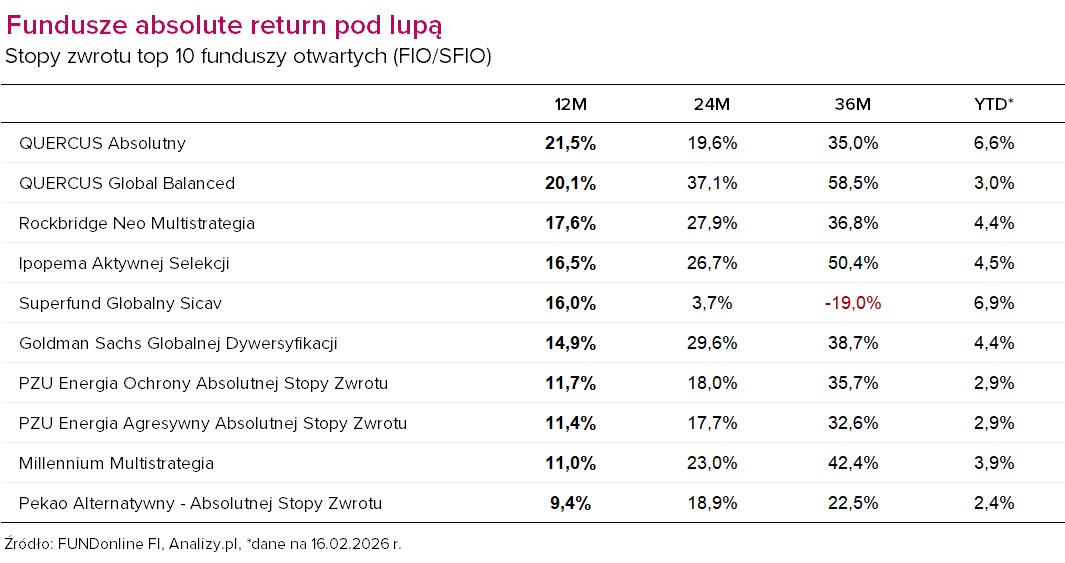

Przykładem jest QUERCUS Global Balanced, który w 2022 r. zaliczył bardzo słaby rok. Zarządzający - podobnie jak część rynku - zakładał, że największym ryzykiem będzie recesja i próbował „równoważyć” akcje obligacjami. Tymczasem w 2022 r. uderzyły jednocześnie dwie fale: przecena na akcjach i na długu. Kluczowe jest jednak to, co dzieje się po takim "stress teście”. W przypadku QUERCUS Global Balanced zmieniono podejście do kontroli ryzyka: w momentach niepewności ekspozycja jest redukowana. Już w drugiej połowie 2022 r. fundusz zaczął odrabiać straty, a w kolejnych latach wszedł na ścieżkę wyraźnej poprawy: w 2023 i 2024 r. wypracował dwucyfrowe stopy zwrotu (rzędu +15 proc. rocznie), a 2025 r. zakończył z wynikiem przekraczającym 20 proc. Dodatni jest także początek 2026 r.

W 2023 r. ok. 76 proc. funduszy absolute return było na plusie, a mediana wyniosła +10,8 proc. W 2024 r. dodatni wynik miało ok. 75 proc. rozwiązań, przy medianie +5,6 proc. W 2025 r. na plusie było ok. 76 proc. funduszy, a mediana wyniosła +9,3 proc. Dla kontekstu: WIG wzrósł o +36,5 proc. w 2023 r., o +1,4 proc. w 2024 r. i o +47,3 proc. w 2025 r. Jeśli jednak fundusz absolute return ma ograniczać wrażliwość na rynkowe tąpnięcia, to często robi to poprzez niższą ekspozycję netto na akcje, hedging, utrzymywanie części portfela w instrumentach stabilizujących. Te bezpieczniki ograniczają ryzyko, ale w dynamicznej hossie nie pozwalają maksymalizować zysków.

Co więcej, w okresie sprzyjającym dla rynku akcji, jak 2025, w kategorii absolute return znalazły się strategie, które potrafiły zakończyć rok pod kreską, mimo hossy na WIG. Dotyczy to zwłaszcza strategii typu market neutral, które celowo „wycinają” betę rynkową poprzez stałe zabezpieczanie portfela krótkimi pozycjami w akcjach lub kontraktach terminowych. W takim modelu o wyniku nie decyduje to, czy giełda rośnie czy spada, tylko to, czy spółki w portfelu długim zachowują się relatywnie lepiej niż te sprzedane na krótko (oraz jak działa hedging na indeksach). Jeżeli wzrost rynku ma wąski charakter (jak to miało miejsce na GPW) i koncentruje się na kilku największych spółkach - tych, które są „narzędziem” do krótkiej sprzedaży - to pozycje short mogą rosnąć szybciej niż long. W efekcie fundusz nie tylko nie łapie hossy, ale może też oddać część wyniku na nietrafionej relacji long/short.

W okresie 2015-2025 mediana udziału lat zakończonych na plusie wśród analizowanych funduszy absolute return wynosi ok. 80 proc. Innymi słowy, przeciętny fundusz z tej grupy kończył rok z dodatnim wynikiem mniej więcej cztery razy na pięć.

Czego realnie można oczekiwać od absolute return?

Pandemiczny marzec 2020 r., jak i cały 2022 r. pokazały, że fundusze absolute return potrafią mieć słabe okresy. I że tego rodzaju strategia nie oznacza zysku w każdym miesiącu, ani gwarancji dodatniego roku. Oznacza raczej dążenie do dodatniego wyniku w dłuższym horyzoncie i ograniczanie obsunięć w momentach, gdy na rynkach robi się nerwowo.

Należy też pamiętać, że w hossie płaci się za „pasy bezpieczeństwa”. Gdy giełda daje po kilkadziesiąt procent, większość strategii absolute return nie dotrzyma kroku akcjom. To nie musi być błąd zarządzających, tylko konsekwencja przyjętej strategii: niższej ekspozycji netto, hedgingu i limitów ryzyka, które mają działać także wtedy, gdy rynek rośnie.

Jeśli ktoś oczekuje jednocześnie akcyjnych fajerwerków w hossie i pełnej ochrony w bessie, zwykle kończy z rozczarowaniem. Nie dlatego, że idea absolute return nie działa, tylko dlatego, że żaden produkt nie realizuje konsekwentnie obu obietnic naraz. Absolute return to narzędzie, które ma zmniejszać zależność wyniku od jednego scenariusza rynkowego, wygładzać przebieg inwestycji (mniej wahań i płytsze obsunięcia w okresach podwyższonej zmienności), a także pomagać w dywersyfikacji i tym samym ograniczać ryzyko całego portfela.

24.02.2026

Źródło: Lukasz Janyst/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania