WIBOR i „eksperci”

Sposób ustalania WIBOR-u stał się w ostatnich dniach tematem ożywionej dyskusji. Pojawiły się osoby, które stawiają tezy, że banki ustalają sobie poziom WIBOR-u w dowolny sposób, przede wszystkim w taki, by zwiększyć własne dochody.

WIBOR, czyli Warsaw Interbank Offer Rate, to oprocentowanie pożyczek, które banki udzielają innym bankom. Sposób jego ustalania stał się w ostatnich dniach tematem ożywionej dyskusji, ponieważ pojawiają się osoby, które wykazując się brakiem podstawowej wiedzy na ten temat, stawiają tezy, że banki ustalają sobie poziom WIBOR-u w dowolny sposób, przede wszystkim w taki, by zwiększyć własne dochody. Według tych opinii banki zawyżają poziom WIBOR-u, który jest ustalany w sposób oderwany od rzeczywistego poziomu stóp procentowych, po to, by zwiększyć dochody banków z kredytów, których oprocentowanie jest ustalane właśnie w powiązaniu z WIBOR-em.

Reklama

Zarzuty, że WIBOR jest ustalany arbitralnie, byłyby zabawne, gdyby nie to, że za chwilę „poszkodowani”, czyli kredytobiorcy znajdą swoich obrońców, którzy będą podważali zasady ustalania poziomu oprocentowania kredytów hipotecznych. Czy również zostaną podważone zasady ustalania kuponów (czyli oprocentowania) obligacji skarbowych o zmiennym oprocentowaniu (WZ)? Tam również podstawą ustalenia kuponu, na kolejny półroczny okres odsetkowy jest sześciomiesięczny WIBOR. Jeżeli WIBOR jest ustalany arbitralnie, to czy minister finansów nie znalazłby sposobu, by zapewnić sobie niższy WIBOR, który bezpośrednio przekłada się na koszty obsługi długu ponoszonego przez skarb państwa?

Zarzuty o arbitralne ustalanie poziomu WIBOR-u nie pojawiały się wówczas, gdy jego poziom był niewiele wyższy od zera. Kiedy RPP obniżyła stopy procentowe niemal do zera, to trzymiesięczny WIBOR przez kilka miesięcy wynosił 0,21%. Ciekawe, dlaczego wtedy banki nie ustaliły go sobie na poziomie na przykład 3%? Skoro robią to arbitralnie, to zapewniłyby sobie miliardy zysków.

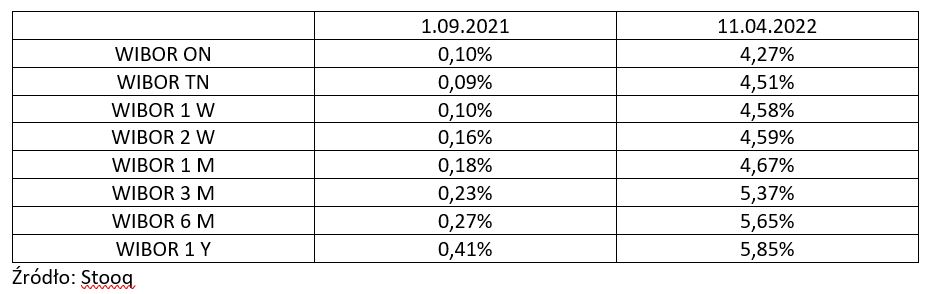

1.09.2021 i 11.04.2022 poziomy WIBORU dla różnych okresów prezentowały się następująco:

Bardzo ciekawe, że banki we wrześniu nie wpadły na pomysł, by podnieść poziomy WIBOR-u i zaczęły to robić od października. 3-miesięczny WIBOR zdecydowanie zaczął rosnąć właśnie w październiku. Ciekawe dlaczego?

Czyżby miało to związek z październikowym posiedzeniem RPP, na którym nastąpiła pierwsza podwyżka stóp i zmiana retoryki prezesa Glapińskiego? I skoro dla banków wysoki WIBOR to taki świetny interes, to czemu od razu WIBOR nie powędrował na 5%? Tylko wzrost był rozłożony na miesiące?

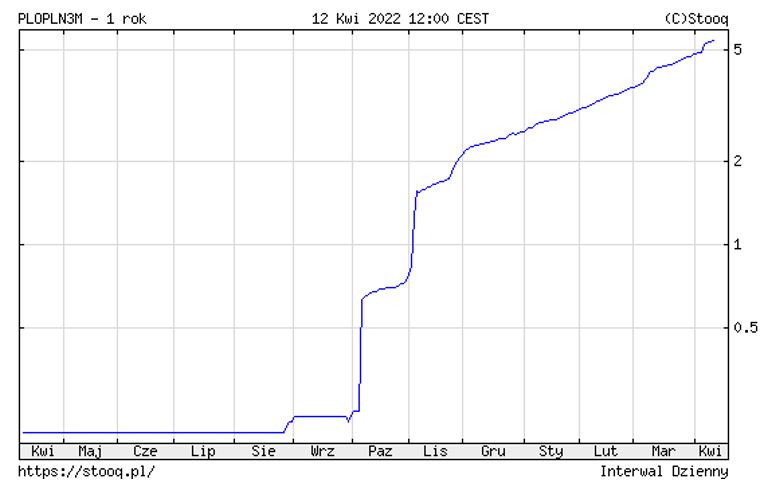

Pytanie, dlaczego WIBOR trzy- i sześciomiesięczny są powyżej poziomu stopy referencyjnej, która obecnie wynosi 4,5%, jest trudne tylko dla osób, które nie mają pojęcia, jak działają rynki finansowe. Banki i inwestorzy próbują przewidzieć, jaki poziom stóp procentowych będzie w okresie, który obejmuje WIBOR. Jeżeli RPP podnosi stopy i spodziewane są podwyżki na kolejnych posiedzeniach, to te WIBOR-y będą powyżej stopy referencyjnej. Jeżeli cykl podwyżek się zakończy, to nie będzie powodu, by 3-miesięczny WIBOR przekraczał poziom stopy referencyjnej o punkt procentowy. Co więcej, jeżeli zacznie się cykl obniżek, to 3-miesięczny WIBOR będzie poniżej stopy referencyjnej.

Jeżeli ktoś twierdzi, że poziom WIBOR-u to wynik zmowy banków, to musi to być zmowa międzynarodowa.

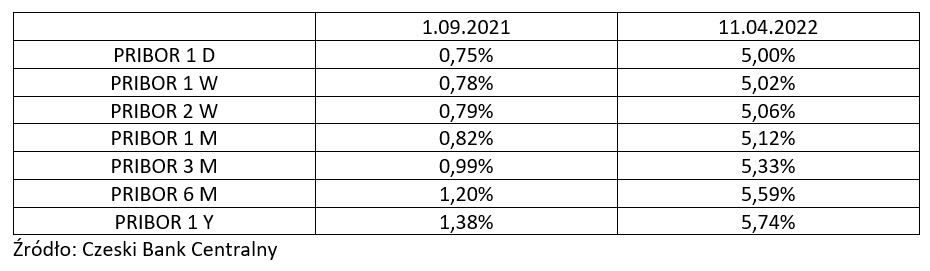

Oto PRIBOR, czyli odpowiednik WIBOR-u, tylko że dla rynku czeskiego:

Co ciekawe, obecnie PRIBOR 3-miesięczny i 6-miesięczny jest na zbliżonych poziomach, co WIBOR. To z pewnością dowód na międzynarodowy spisek. A może jednak konsekwencja zaostrzania polityki monetarnej przez czeski bank centralny?

Jeżeli spojrzymy na poziom PRIBOR-u to upadają argumenty „ekspertów”, że przecież w Europie oprocentowanie kredytów jest niższe. W strefie euro jeszcze tak, ale w krajach, które nie są w strefie euro, sytuacja jest podobna do sytuacji w Polsce.

To, co jest problemem na rynku kredytów hipotecznych to fakt, że przez lata nikt nie zajął się problemem udzielania przez banki kredytów o zmiennym oprocentowaniu z 30-letnim okresem spłaty. Problemem nie jest to, że dziś rośnie WIBOR i raty kredytów, problemem jest to, że dziś politycy będą zbijali kapitał, „pomagając klientom wykorzystywanym przez banki”, a nikt nie zajął się ryzykiem związanym ze zmiennym oprocentowaniem kredytów hipotecznych, gdy był na to czas. Oczywiście nikt nie był tym zainteresowany, bo stałe oprocentowanie kredytu niemal zawsze jest wyższe niż oprocentowanie zmienne, zwłaszcza wówczas, gdy stopy procentowe NBP były w okolicach zera. Dzisiaj przerobimy scenariusz, który znamy już z kredytów frankowych. To te niedobre banki wyzyskują niczego nieświadomych klientów. Trzeba więc obciążyć banki dodatkowymi kosztami.

I podobnie, jak było to w przypadku kredytów frankowych, za takie pomysły polityków zapłacimy my wszyscy. Banki znajdą sposób, by te dodatkowe koszty przerzucić na klientów. Podobnie jak po obniżce stóp procentowych podniosły opłaty prowizyjne, a teraz będą zarabiały i na prowizjach, i na kosztach kredytu. Może warto by było, aby politycy i tak zwani „eksperci” zajmowali się zasadami, na jakich funkcjonuje ten sektor nie w chwilach kryzysu, ale wówczas, gdy jest na to właściwy czas.

13.04.2022

Źródło: Arthimedes/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania