Rośnie ryzyko technicznej recesji w Polsce

Jest wiele czynników, które mogą wywołać ostre hamowanie gospodarki, a nawet techniczną recesję w tym roku – uważają eksperci VIG/C-Quadrat TFI.

Średnioroczny wynik PKB może nie odzwierciedlać tego, co będzie działo się w poszczególnych kwartałach. Wysoki odczyt PKB za czwarty kwartał ubiegłego roku tworzy silny efekt przeniesienia na rok 2022 (carry over effect), który szacowany jest na 3 proc. PKB – wskazują eksperci VIG/C-Quadrat TFI. Ich zdaniem, całkiem możliwe, że czeka nas analogiczna sytuacja jak w 2001 r., gdzie roczna dynamika PKB była dodatnia, ale w trakcie roku Polska doświadczyła technicznej recesji.

Reklama

Powodów jest kilka: utrzymywanie wysokich wydatków socjalnych, obniżanie wpływów z VAT (tarcze), konieczność zwiększania wydatków na armię, kryzys uchodźczy, nadchodzące wydatki wyborcze, spadek dochodu rozporządzalnego, czy wreszcie - ogromna zmienność kursu złotego. To wszystko może wywołać spory deficyt budżetowy i ostre hamowanie gospodarki. Co gorsza, w obliczu wysokiej inflacji, RPP nie ma wyjścia i musi podnosić stopy procentowe co znacząco pogorszy kondycję konsumentów. A to właśnie oni są kołem zamachowym polskiej gospodarki.

- W naszej opinii założenia co do konsumpcji prywatnej są zbyt optymistyczne - w wyniku pogorszenia nastrojów, szoków podażowych, inflacji oraz wysokich stóp, gospodarka może doświadczyć silnego ograniczenia spożycia wewnętrznego i inwestycji prywatnych. Wyższe stopy procentowe podnoszą koszt finansowania przedsiębiorstw oraz oprocentowanie kredytów hipotecznych. Na koniec 2021 r. było 2,5 mln czynnych umów kredytowych. Niemniej jednak, wzrost rat może wynieść ponad 50 proc. w skali 6 miesięcy, co będzie kluczowym czynnikiem dla spadku dochodu rozporządzalnego wśród tej grupy – uważają eksperci VIG/C-Quadrat TFI.

W dochód rozporządzalny gospodarstw domowych uderzać będzie inflacja i podwyżki stóp procentowych, które mają ten szaleńcy rajd cen wyhamować. Działania RPP mogą jednak nie wystarczyć do wyhamowania inflacji, zwłaszcza, gdy rząd prowadzi ekspansywną politykę fiskalną.

- Rząd wprowadził tarcze antyinflacyjne. Ceny brutto spadły w krótkim terminie. W średnim terminie, po wygaszeniu tarcz, inflacja będzie dłużej wracała do celu inflacyjnego. Do tego rząd utrzymuje wydatki socjalne jak np. 13. i 14. emerytura, oraz wprowadza nowe. Zbliżające się wybory parlamentarne najprawdopodobniej przez kolejny rok będą stymulowały nowe wydatki. Rynek obligacji nie ocenia pozytywnie obecnego policy-mix – wskazują.

Dodatkowo, wojna w Ukrainie wpływa na rynki surowcowe, zwłaszcza notowania surowców energetycznych. Specjaliści VIG/C-Quadrat TFI zwracają uwagę, że ceny ropy to papierek lakmusowy przyszłej kondycji gospodarki światowej. - Historycznie, w ciągu ostatnich 50 lat, każdy epizod, gdzie ceny ropy w gwałtowny sposób odchylały się o ponad 50 proc. od swojego trendu, kończył się wejściem amerykańskiej gospodarki w recesję – wskazują eksperci VIG/C-Quadrat TFI.

W tym kontekście wisienką na torcie można potraktować fakt, że krzywa dochodowości w Polsce, która właśnie doświadczyła inwersji – historycznie oznaczała, że inwestorzy nie widzą sytuacji gospodarczej w różowych barwach. Również w USA, bo amerykańska krzywa dochodowości w segmencie 5 i 10 lat również się w ostatnim czasie odwróciła. Zarządzający VIG/C-Quadrat TFI zauważają, że wprawdzie w dotychczasowej historii nie każdy cykl podwyżek stóp przez Fed prowadził do recesji, ale… każde odwrócenie krzywej w segmencie 5-10 lat już tak. Co więcej, dodają – nigdy do tej pory amerykański Fed nie rozpoczynał cyklu podwyżek stóp procentowych dopiero przy inflacji na poziomie 7,9 proc.

- W dotychczasowej historii każdy epizod wyskoku inflacji (powyżej 5 proc.) kończył się recesją w amerykańskiej gospodarce, ale nie każdej recesji towarzyszy wysoka inflacja. Obecnie mamy miks negatywnych czynników – wysoka inflacja spowodowana szokiem podażowym (lata 70-te), wysoki poziom zadłużenia gospodarek (II-połowa lata 40-tych) i konsumentów oraz relatywnie wysokie wyceny aktywów (przełom lat 90/00) – wyliczają eksperci VIG/C-Quadrat TFI. I dodają, że w przypadku skoku cen ropy powyżej 150 USD za baryłkę i szybkiego powrotu wpływ będzie ograniczony, a jeśli ceny utrzymają się przez 4-6 miesięcy, to efektem będzie światowa recesja.

Spółkom coraz trudniej przerzucać rosnące koszty na konsumenta, który i tak ma już coraz mniej pieniędzy do wydania. To mocno uderzy w marże firm, a tym samym ich zyski i notowania.

Czytaj także: Pojawił się niebezpieczny sygnał dla rynków akcji

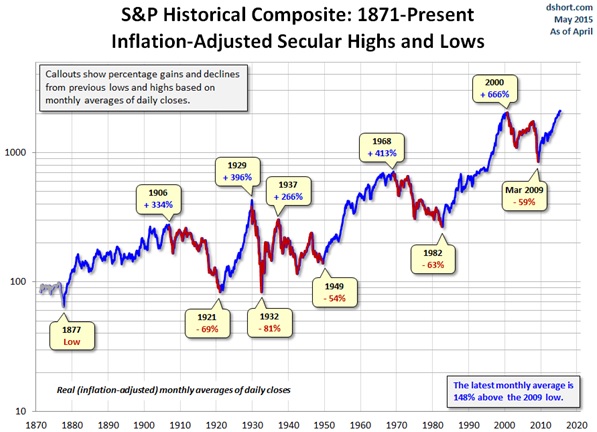

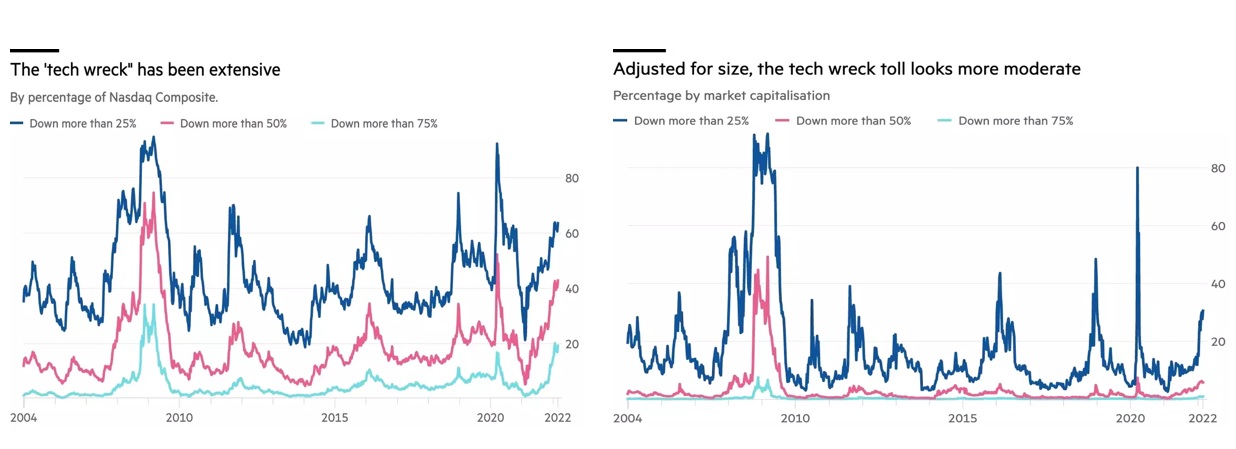

- W latach 1968 a 1982 amerykańska gospodarka doświadczyła okresu podwyższonej inflacji, a przeciętna średnioroczna inflacja w tym okresie to 7,4 proc. Był to okres realnych start na amerykańskich indeksach akcji (wzrost nominalny był niższy niż inflacja). Indeks wrócił ponownie do trendu wzrostowego, gdy średnioroczna inflacja spadła poniżej 4 proc. (1983 r.). W poprzedzającym go okresie prosperity na amerykańskim rynku akcji (1949-1967) przeciętna średnioroczna inflacja wynosiła tylko 1,8 proc. – przypominają eksperci VIG/C-Quadrat TFI. I zauważają, że bessa na spółkach technologicznych jest już „zaawansowana” w 60-65 proc. w porównaniu do 2008 r. Wyjątkiem są tzw. mega-caps.

22.03.2022

Źródło: gguy / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania