Wyniki i perspektywy funduszy dłużnych

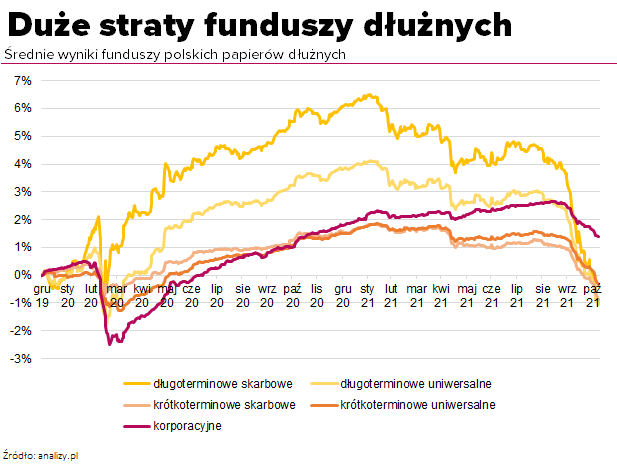

Licząc od początku października, fundusze długoterminowych polskich obligacji skarbowych straciły ponad 4%, krótkoterminowe uniwersalne – ponad 1,5%, a korporacyjne – ponad 1%. Gdzie szukać przyczyn takiej przeceny? I czego można się teraz spodziewać

Spadki wycen polskich funduszy dłużnych są konsekwencją dwóch czynników. Po pierwsze po ubiegłorocznych obniżkach stóp procentowych i spadkach rentowności obligacji, rentowność portfeli funduszy była bardzo niska, a po drugie obawy przed rosnącą inflacją zmusiły NBP do podniesienia stóp procentowych. Ponieważ podwyżki były zaskakujące i wysokie, to reakcja rynku długu mogła być tylko jedna – niemal paniczna wyprzedaż obligacji.

Reklama

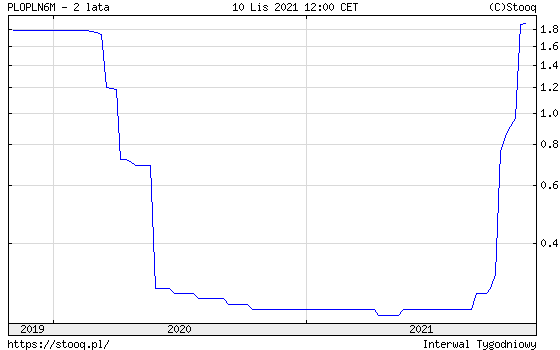

Szybkie podniesienie stopy referencyjnej z poziomu 0,1% do poziomu 1,25% spowodowało zmiany w poziomach WIBOR-u, ale również w rentownościach i cenach obligacji, nie tylko o stałym oprocentowaniu, ale również o oprocentowaniu zmiennym.

WIBOR 6-miesieczny znalazł się powyżej poziomów sprzed pandemii, gdy stopa referencyjna wynosiła 1,5%. Dziś ta stopa wynosi 1,25% co wskazuje, ze rynek spodziewa się w najbliższym czasie kolejnej podwyżki. Pytanie czy poziom tej podwyżki jest już właściwie wyceniony.

Tak szybki ruch na stopach procentowych spowodował, że nawet obligacje o zmiennym oprocentowaniu, które zazwyczaj zachowują się dość spokojnie, bo dla inwestorów istotne jest to, że kolejny okres odsetkowy będzie już z wyższymi kuponami, przy tej dynamice cen traciły w cenach.

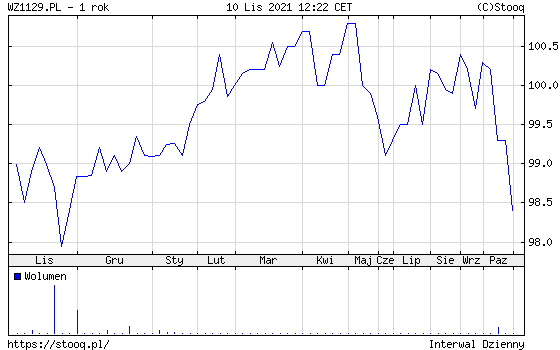

Obligacja WZ1129, która, pomimo że będzie wykupiona dopiero w 2029 roku, znajduje się w portfelach funduszy obligacji krótkoterminowych, straciła w październiku prawie 2%. W przypadku tej obligacji ważne jest to, że kupon ustalany jest co pół roku i najbliższy kupon zostanie ustalony 25 listopada tego roku. Nowy kupon będzie równy 6-miesięcznemu WIBOR-owi, sprzed daty rozpoczęcia nowego okresu odsetkowego. Można zakładać, że będzie powyżej poziomu 1,8%, a obecny to tylko 0,25%. Dlaczego cena obligacji spadła? Po pierwsze do rozpoczęcia nowego okresu odsetkowego, ta obligacja wypłacać będzie mało atrakcyjne oprocentowanie, w porównaniu z tym, które obecnie można uzyskać na rynku. Po drugie inwestorzy obawiają się, że w kolejnych miesiącach RPP będzie nadal podnosiła stopy i sytuacja może się powtórzyć. Jeżeli w grudniu i styczniu mielibyśmy kolejne silne podwyżki stóp, to 6-miesięczny WIBOR na pewno znajdzie się powyżej 2%, a wówczas atrakcyjność tej obligacji, do dnia ustalenia kolejnego kuponu, czyli do maja, będzie niższa ze względu na niższe oprocentowanie, niż to co będzie dostępne na rynku.

Podobne rozumowanie można przeprowadzić dla większości obligacji korporacyjnych. One podobnie jak ta obligacja skarbowa w większości mają oprocentowanie zmienne zależne od WIBOR-u, ale tak szybkie i wysokie podwyżki nie pozwalają na wykorzystanie tej przewagi. Po prostu stopy urosły za szybko, by nie odbiło się to na cenach tych obligacji.

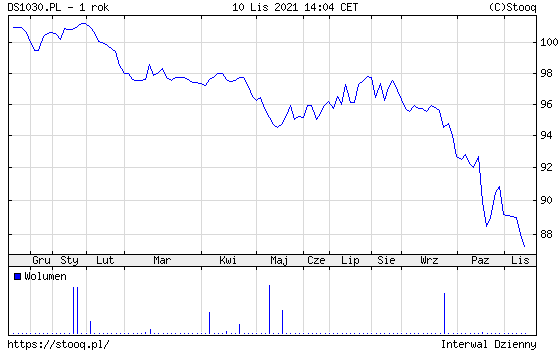

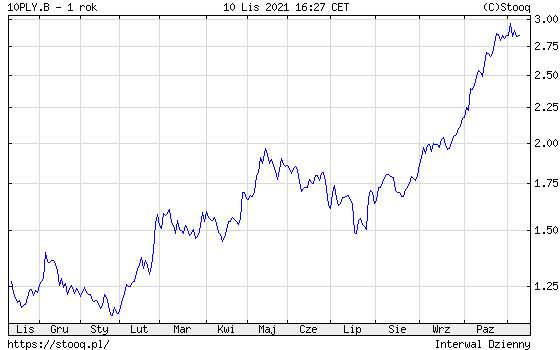

W przypadku obligacji długoterminowych o stałym oprocentowaniu spadki cen obligacji były dużo większe. Obligacja DS1030, która zostanie wykupiona w 2030 roku od września straciła ponad 8%. Wynikało to oczywiście z faktu, że oczekiwania rynkowe dotyczące przyszłego poziomu stóp procentowych gwałtownie się zmieniły. Rynek zaczął wyceniać kolejne podwyżki stop procentowych, gdyż przestał wierzyć w zapewnienia RPP, że inflacja jest przejściowa. To sprawiło że rentowności obligacji 10-letnich wzrosły w tym czasie z poziomu 1,5% do 2,9%.

Ponieważ w przypadku obligacji o stałym oprocentowaniu jedynym parametrem, który może się zmienić jest cena, a ruch ceny zależy od zmiany rentowności i okresu do wykupu, to w przypadku obligacji 10-letnich spadki kursu w okresie lipiec - listopad przekraczały 9%.

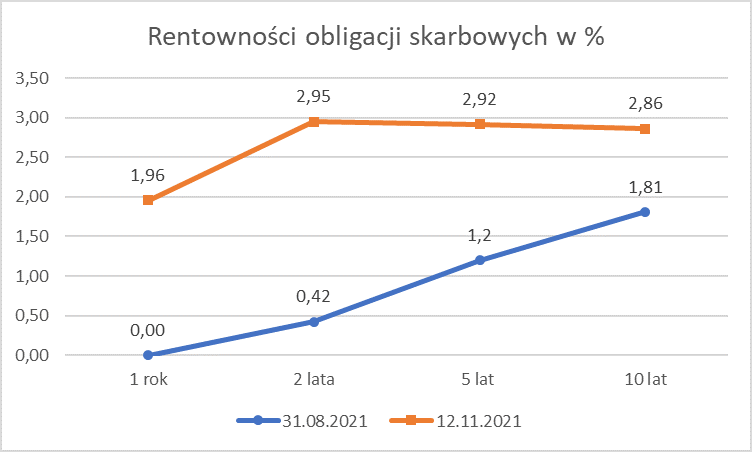

Oceniając perspektywy funduszy dłużnych długoterminowych warto zwrócić uwagę, co stało się z krzywą rentowności, czyli poziomami rentowności dla poszczególnych okresów.

Od końca sierpnia mieliśmy gwałtowny wzrost rentowności obligacji o krótkich terminach zapadalności i umiarkowany (oczywiście w porównaniu) ruch wzrostowy rentowności obligacji 10-letnich. Po listopadowej podwyżce stóp przez RPP o 75 punktów bazowych rentowności obligacji 10-letnich prawie się nie zmieniły, natomiast wzrosły rentowności krótkoterminowych obligacji. To przełożyło się na słabe wyniki funduszy inwestujących w krótkoterminowe obligacje skarbowe o stałym oprocentowaniu.

Podsumowując. Mamy za sobą okres wyprzedaży obligacji, którego trudno szukać w historii naszego rynku. Może 2015 był nieco podobny skalą zmian rentowności, ale wówczas, gdy ruch ten zaczynał się, rentowności obligacji 10-letnich były na poziomie 2% i krótkoterminowe obligacje mocno nie traciły. Po obecnej wyprzedaży rentowności portfeli obligacji są znacznie bardziej atrakcyjne, niż były kilka miesięcy temu. Oczywiście ryzyko dalszych podwyżek stóp przez RPP jest wysokie i trudno oszacować na jakim poziomie zatrzyma się inflacja. Spodziewam się, że szczyt inflacji w Polsce przypadnie na luty, marzec przyszłego roku i nie przekroczy 9%. Według mnie RPP podniesie stopy do poziomu 2% i wówczas zacznie obserwować sytuację w gospodarce.

Istotne jest również tempo podnoszenia stóp. Jeżeli podniosą je szybko o 75 punktów bazowych, to krótkoterminowe obligacje ponownie będą tracić. Może nie tyle, co przy listopadowej podwyżce, ale krótkoterminowo stracą. Jeżeli podwyżki będą spokojne, po 25 punktów bazowych, to portfele krótkoterminowych obligacji i tych o zmiennym oprocentowaniu już tracić nie będą, choć zyski będą umiarkowane. Długoterminowe obligacje w takim scenariuszu będą już zarabiać, bo rentowności nie wzrosną.

Jeżeli jednak inflacja wymknie się całkowicie spod kontroli i RPP będzie zmuszona podnieść stopy procentowe do poziomu 4%, a może nawet 5% (co według mnie byłoby błędem, skutkującym recesją) to wówczas będą traciły zarówno portfele krótkoterminowych i długoterminowych obligacji.

Moim zdaniem tak restrykcyjnej polityki monetarnej nie doświadczymy. Odwrócona krzywa rentowności (gdy 2-letnie obligacje mają wyższą rentowność, niż 10-letnie) zapowiada, ze rynek zaczyna wyceniać wolniejszy wzrost gospodarczy w Polsce i spadek presji inflacyjnej już w przyszłym roku. Wycenia również brak podwyżek do 3%, co wyceniają kontrakty FRA. Sytuacja jest więc niejednoznaczna i ryzykowna, jednak uważam, że obecne poziomy rentowności obligacji o dłuższych terminach zapadalność zbliżają się do atrakcyjnych poziomów dla inwestycji o nieco dłuższym terminie. Jednak bardzo dużo zależy od polityki fiskalnej polskiego rządu, który może zwiększyć stymulację konsumpcji, a co za tym idzie również poziom inflacji. To byłby scenariusz negatywny dla polskich obligacji skarbowych. Oczywiście to moja prywatna opinia i nie jest to rekomendacja.

12.11.2021

Źródło: tomertu / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania