Wyzwania dla banków centralnych i co one oznaczają dla funduszy dłużnych?

Wyzwania, z jakimi mierzy się NBP, są zdecydowanie większe od tych, przed którymi stoi Fed. Dlatego również ryzyko spadek cen polskich długoterminowych obligacji skarbowych jest wyższe niż ich amerykańskiego odpowiednika.

Inflacja jest zjawiskiem złożonym i może pojawić się wówczas, gdy niewielu się jej spodziewa. Przekonujemy się właśnie, że inflacja staje się problemem, gdy przy silnym popycie konsumpcyjnym i zaburzeniach w produkcji, banki centralne utrzymują łagodną politykę monetarną w obawie przed nietrwałością ożywienia. Duże banki centralne jak Fed czy EBC nie zmieniają swojej polityki, która została złagodzona po wybuchu pandemii, bo obawiają się, że kolejne fale koronawirusa odbiją się na tempie odbudowy gospodarki i nie chcą jej za wcześnie schłodzić. Szefowie tych banków przekonują również, że inflacja jest przejściowa, więc mogą poczekać, a nawet nie powinni zbyt szybko na podwyższoną inflację reagować.

Problem polega na tym, że w miarę wzrostu inflacji i utrzymywania się jej na wysokich poziomach, rosną również oczekiwania inflacyjne, co oznacza, że im dłużej potrwa taka sytuacja, tym trudniej będzie nad inflacją zapanować. A powodów dla utrzymania się wysokiej inflacji mamy dużo w UE, jeszcze więcej w USA, a chyba najwięcej w Polsce.

W USA jedną z przyczyn wzrostu inflacji jest interwencja rządu, który dzięki zwiększeniu deficytu budżetowego przetransferował do gospodarstw domowych i firm prawie 5 bilionów dolarów. To spowodowało, że sprzedaż detaliczna wzrosła w tempie znacznie przekraczającym wcześniejszy trend.

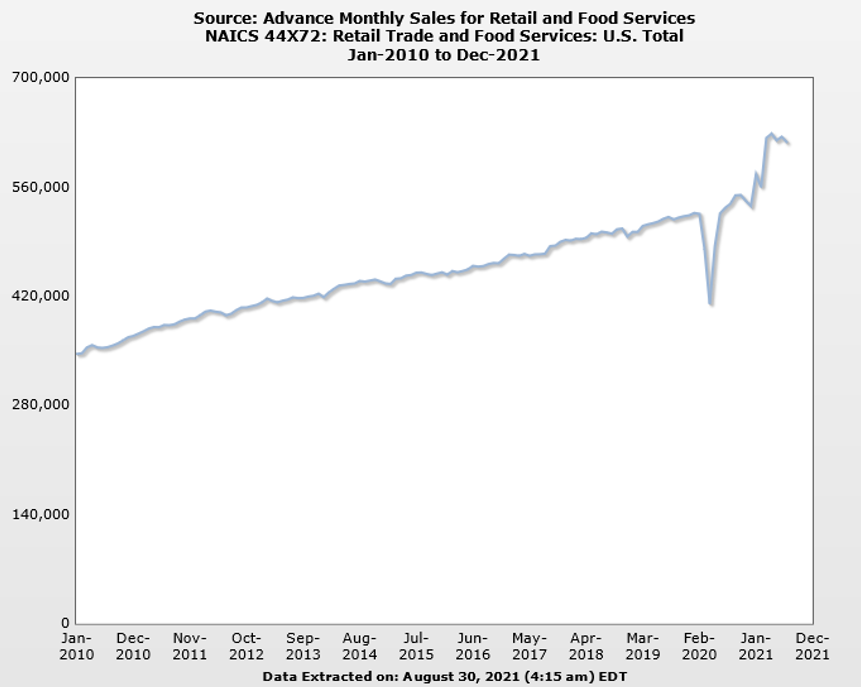

US Census Bureau publikuje dane na temat sprzedaży detalicznej w USA skorygowane sezonowo, co pozwala zobaczyć rzeczywisty długoterminowy trend. Po załamaniu sprzedaży w kwietniu ubiegłego roku, dzięki interwencji rządu i banku centralnego, sprzedaż nie tylko wróciła do trendu obserwowanego od 2010 roku, ale znacznie go pokonała. Rządowe interwencje miały również wpływ na rynek pracy. Fala zwolnień, która przetoczyła się przez amerykańską gospodarkę na wiosnę ubiegłego roku, która spowodowała, że po zasiłki dla bezrobotnych zgłosiło się ponad 30 milionów ludzi, skłoniła rząd i władze stanowe do podniesienia poziomu zasiłków. Szybko okazało się, że w przypadku nisko płatnych prac bardziej opłaca się pozostawać na zasiłku, niż podjąć pracę. Efekt? Dziś w USA co prawda cały czas mamy ponad 13 milionów bezrobotnych, ale w gospodarce jest ponad 10 milionów wakatów. Oznacza to, że firmy nie mogą obsadzić 10 milionów stanowisk pracy, pomimo tego, że tych pracowników potrzebują. To oczywiście zwiększa presję na wzrost wynagrodzeń, a to przekłada się na wzrost cen.

Równocześnie mamy zaburzenia nie tylko przy produkcji dóbr i towarów, które są pochodną lockdownów i izolacji osób zarażonych, ale również problemy z transportem. Przed portem w Los Angeles czeka obecnie na wejście do portu i rozładunek, ponad 50 kontenerowców, a przed portem w Ningbo, jednym z najważniejszych chińskich portów przeładunkowych, w połowie sierpnia czekało ponad 140 kontenerowców. Ceny frachtu w porównaniu do ubiegłego roku na trasie Chiny – UE poszły w górę 10-krotnie, a na trasie Chiny – USA 6-krotnie i na razie nie widać szans na szybkie rozładowanie „korków” i spadek cen frachtu. To przekłada się z jednej strony na wzrost cen importowanych towarów, z drugiej na problemy producentów, którzy potrzebują części i materiałów.

Zaburzenia w łańcuchach dostaw przy równoczesnej stymulacji fiskalnej i monetarnej prowadzą do niebezpiecznych napięć w gospodarce. Z jednej strony obawy przed ponowną falą epidemii skłaniają rządy do utrzymywania wysokiego poziomu wydatków, a banki centralne do utrzymywania niskich stóp procentowych i dodruku pieniądza. Z drugiej strony jednak, gospodarki radzą sobie w warunkach epidemii lepiej niż zakładano w ubiegłym roku, co sprawia, że jeżeli nie będziemy mieli silnego spowolnienia jesienią, to popyt będzie windował ceny w górę. Co więcej, nawet jeżeli będzie kolejna fala pandemii, to uderzy ona również w producentów, co przełoży się na wzrost cen, bo nie będą w stanie w pełni odpowiedzieć na popyt, a więc podniosą ceny. Mamy więc sytuację, w której zapewne przez najbliższe dwa lata będziemy mieli w gospodarkach wysoką presję inflacyjną. Można oczekiwać że potem sytuacja w transporcie i w produkcji zostanie opanowana, tylko jak mocno do tego czasu wzrosną ceny? Kolejne ryzyko utrzymywania łagodnej polityki monetarnej i fiskalnej to ryzyko przegrzania gospodarki. Jeżeli wysoki popyt będzie utrzymywał się przez dwa lata to produkcja zostanie dostosowana do tego poziomu popytu, a wówczas każda próba ograniczenia stymulacji fiskalnej zakończy się recesją. Zostanie mnóstwo produktów i mocy wytwórczych, których nikt nie będzie chciał. Tak kończy się życie na kredyt.

Obecnie na rynku obligacji skarbowych mamy sytuację, w której poziomy rentowności nie odzwierciedlają zmian inflacji, bo banki centralne skupują obligacje ograniczając ich dostępność dla klientów komercyjnych. Fed od początku pandemii zwiększył swoją sumę bilansową o 4 biliony dolarów i obecnie co miesiąc skupuje obligacje o wartości 120 miliardów dolarów (w tym 80 miliardów to obligacje skarbowe). W ten sposób rentowność amerykańskich obligacji 10-letnich wynosi jedynie 1,3% przy inflacji na poziomie 5% rocznie i oczekiwaniach inflacyjnych konsumentów najwyższych od 2013 roku.

Pytanie, które trzeba postawić to: Czy klienci nadal będą chcieli kupować obligacje skarbowe o tak niskich rentownościach, jeżeli zaczną wierzyć, że inflacja jest zjawiskiem trwałym? Jeżeli tak się stanie to nabywcą tych papierów zostanie jedynie bank centralny. To jest ryzyko, które może zacząć materializować się już w najbliższych miesiącach. Patrząc na ryzyka makroekonomiczne, to ścieżka dla działań, które miałyby przeprowadzić gospodarki przez okres podwyższonej inflacji, nie zdusić wzrostu gospodarczego i nie doprowadzić do przegrzania gospodarki jest dość wąska. Dotyczy to zarówno USA, UE, a zwłaszcza Polski.

Najważniejsze banki centralne mają nieco większy margines błędu, niż na przykład NBP. Od tamtych rynków obligacji inwestorzy nie odwrócą się tylko dlatego, że bank centralny zbyt długo utrzyma niskie stopy procentowe lub skup aktywów. Jeżeli jednak NBP dopuści do sytuacji, gdy inwestorzy przestaną wierzyć, że celem naszego banku centralnego jest walka z inflacja, to mogą zrezygnować w inwestowanie w polskie długoterminowe obligacje skarbowe o stałym oprocentowaniu. Z tej perspektywy wyzwania przez NBP są zdecydowanie większe, niż przed Fedem i również ryzyko wzrostu rentowności (spadek cen) polskich długoterminowych obligacji skarbowych jest wyższe niż ich amerykańskiego odpowiednika.

Obyś żył w ciekawych czasach – mawiają Chińczycy i z pewnością w takich żyjemy.

Reklama

30.08.2021

Źródło: alexskopje / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania