Jak sobie radzą fundusze absolutnej stopy zwrotu w czasie pandemii

Każdy chciałby mieć fundusz, który zarabia absolutnie, bez względu na warunki rynkowe. Jak wynika z naszej analizy – łatwiej powiedzieć, niż zrobić

Żaden z funduszy FIO lub SFIO o strategii absolutnej stopy zwrotu z co najmniej 3-letnią historią działania nie może się pochwalić się 100-proc. skutecznością w osiąganiu dodatnich stóp zwrotu dla swoich klientów.

Reklama

Co właściwie rozumiemy przez skuteczność funduszy absolutnej stopy zwrotu?

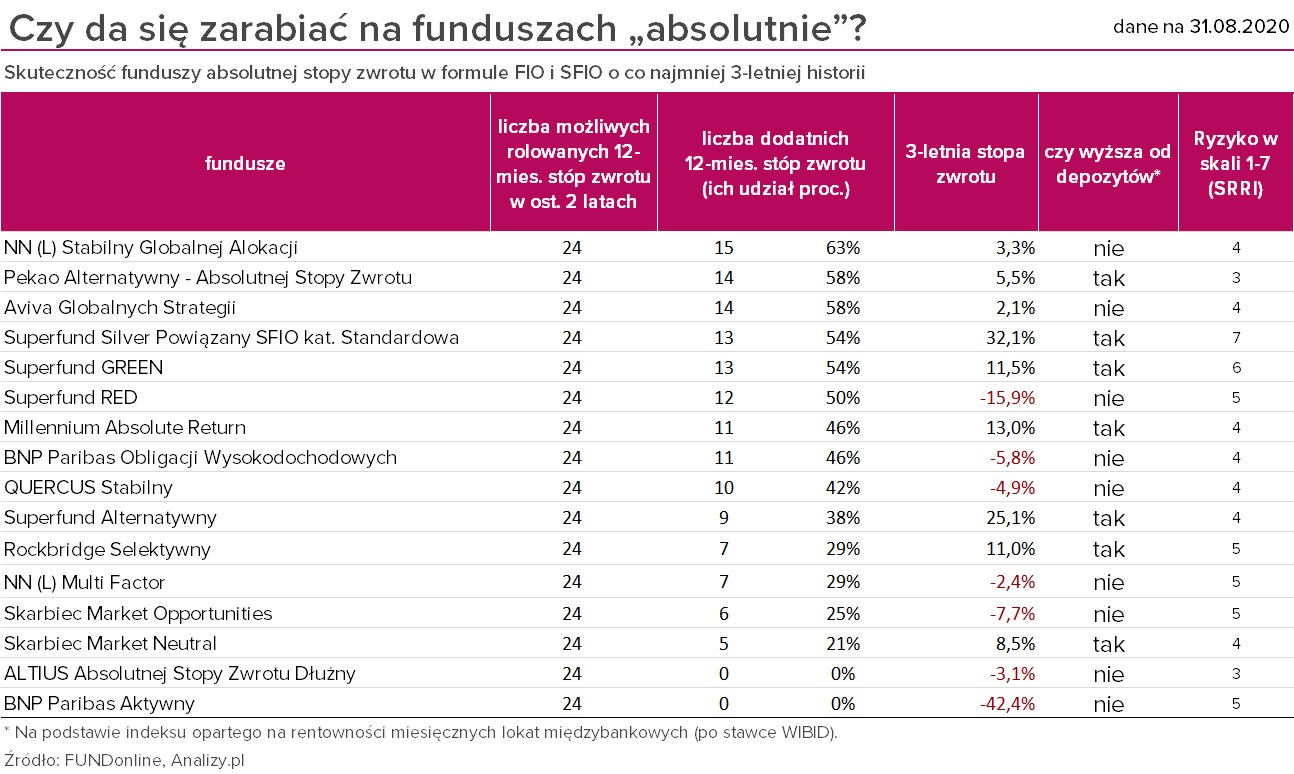

„Skuteczność” funduszy absolutnej stopy zwrotu rozumiemy jako regularność w wypracowywaniu dodatnich wyników. W tabelach poniżej pokazaliśmy, ile dodatnich przesuwanych rocznych stóp zwrotu miały fundusze w ostatnich trzech latach. Takich okresów może być maksymalnie 24. Czyli np. jeżeli na koniec sierpnia tego roku fundusz miał 50-proc. skuteczność, to oznacza, że w okresie wrzesień 2018 – sierpień 2020 było 12 takich okresów, w których roczna stopa zwrotu była dodatnia. Jakkolwiek skomplikowanie to nie brzmi, chodzi po prostu o to, czy fundusz faktycznie regularnie, bez względu na warunki rynkowe, utrzymuje dodatnią stopę zwrotu w ujęciu rocznym.

[KLIKNIJ, ABY POWIĘKSZYĆ] Powyżej mamy fundusze z co najmniej 3-letnią historią o formule absolutnej stopy zwrotu. Każdy w trochę inny sposób podchodzi do strategii absolute return. Jak widać chociażby po wskaźnikach ryzyka (SRRI) są tu zarówno fundusze o stosunkowo niskim poziomie zmienności notowań (3), ale są też fundusze, które mają zmienność najwyższą (6 i 7), podobną jak w funduszach akcji. Część funduszy (np. lider pod względem skuteczności NN (L) Stabilny Globalnej Alokacji) inwestuje w wiele klas aktywów na wielu rynkach świata z wykorzystaniem strategii zabezpieczających (np. kontrakty terminowe na nieruchomości, na spadki indeksów giełdowych, obligacje indeksowane inflacją, gra na sreadach kredytowych), a część stosuje strategię long-short, inwestując w polskie małe i średnie spółki, zabezpieczając się kontraktem terminowym na spadek indeksu WIG20 (np. Quercus Stabilny).

Powyżej mamy fundusze z co najmniej 3-letnią historią o formule absolutnej stopy zwrotu. Każdy w trochę inny sposób podchodzi do strategii absolute return. Jak widać chociażby po wskaźnikach ryzyka (SRRI) są tu zarówno fundusze o stosunkowo niskim poziomie zmienności notowań (3), ale są też fundusze, które mają zmienność najwyższą (6 i 7), podobną jak w funduszach akcji. Część funduszy (np. lider pod względem skuteczności NN (L) Stabilny Globalnej Alokacji) inwestuje w wiele klas aktywów na wielu rynkach świata z wykorzystaniem strategii zabezpieczających (np. kontrakty terminowe na nieruchomości, na spadki indeksów giełdowych, obligacje indeksowane inflacją, gra na sreadach kredytowych), a część stosuje strategię long-short, inwestując w polskie małe i średnie spółki, zabezpieczając się kontraktem terminowym na spadek indeksu WIG20 (np. Quercus Stabilny).

Powyższe fundusze bardzo różnią się pod względem stóp zwrotu – skrajne przypadki to BNP Paribas Aktywny z ponad 40-proc. stratą w 3-letnim okresie (ciąży mu przeszłość, gdy zarządzany był przez Altus TFI, obecnie realizacja wpłat i wypłat jest zawieszona) i Superfund Silver Powiązany z ponad 30-proc. zyskiem przy wysokiej zmienności jednostki. Co do zasady jednak tradycyjne fundusze absolutnej stopy zwrotu nie powinny przyprawiać inwestorów o zawrót głowy, a wypracowywać regularnie umiarkowanie dodatnie wyniki.

Premią za podjęcie ryzyka wejścia na rynek funduszy powinna być przynajmniej stopa zwrotu wyższa od depozytów bankowych (na koniec sierpnia z depozytów można było „wyciągnąć” około 3,9% w horyzoncie ostatnich 3 lat). Tylko połowa z powyższych funduszy przeskoczyła tę poprzeczkę. Ta jednak będzie się sukcesywnie obniżać w świetle utrzymujących się od kilku miesięcy prawie zerowych stóp procentowych. Obecnie większość członków Rady Polityki Pieniężnej jest za utrzymaniem niskich stóp procentowych, od których zależy oprocentowanie lokat, przez dłuższy czas (nawet do 2022 r.).

Popatrzmy jeszcze na fundusze absolutnej stopy zwrotu z historią krótszą niż 3 lata. Tu sytuacja wygląda lepiej – wszystkie, jak dotąd, mają co najmniej 50-proc. skuteczność. Z kronikarskiego obowiązku wspominamy o Energia Ochrony Absolutnej Stopy Zwrotu, który przez przeszło 2 lata cały czas utrzymuje 100-proc. skuteczność. To jednak fundusz dostępny dla pracowników Polskiej Grupy Energetycznej. Dobry start notuje za to szeroko dostępny (choć z dość wysoką min. pierwszą wpłatą) QUERCUS Global Balanced.

Z kronikarskiego obowiązku wspominamy o Energia Ochrony Absolutnej Stopy Zwrotu, który przez przeszło 2 lata cały czas utrzymuje 100-proc. skuteczność. To jednak fundusz dostępny dla pracowników Polskiej Grupy Energetycznej. Dobry start notuje za to szeroko dostępny (choć z dość wysoką min. pierwszą wpłatą) QUERCUS Global Balanced.

22.09.2020

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania