Rynki finansowe sponiewierane przez małego wirusa

W marcu globalny rynek akcji zanurkował o 20%, ceny ropy naftowej spadły o połowę, a rentowności obligacji skarbowych i korporacyjnych zwariowały. A wszystko zaczęło się (prawdopodobnie) na targu dzikich zwierząt w Chinach

COVID-19, czyli Coronavirus Disease 2019, po raz pierwszy został zdiagnozowany w mieście Wuhan w Chinach w grudniu 2019 roku. Wciąż nie jest jasne, czy koronawirus (SARS-CoV-2), który powoduję tę chorobę, faktycznie po raz pierwszy pojawił się na targu dzikich zwierząt w tym 11-milionowym mieście, ale media podchwyciły temat i to miejsce urosło już do rangi legendy. Trzeba jednak przyznać, że w grudniu, styczniu, a nawet w pierwszej połowie lutego, tylko nieliczni zakładali, że z lokalnej epidemii powstanie globalna pandemia. Jednak pomimo drakońskich środków zaradczych, jakie podjęto w Chinach, wirus wydostał się z Państwa Środka i w ciągu niespełna dwóch miesięcy dotarł do ponad 140 krajów na sześciu kontynentach.

Reklama

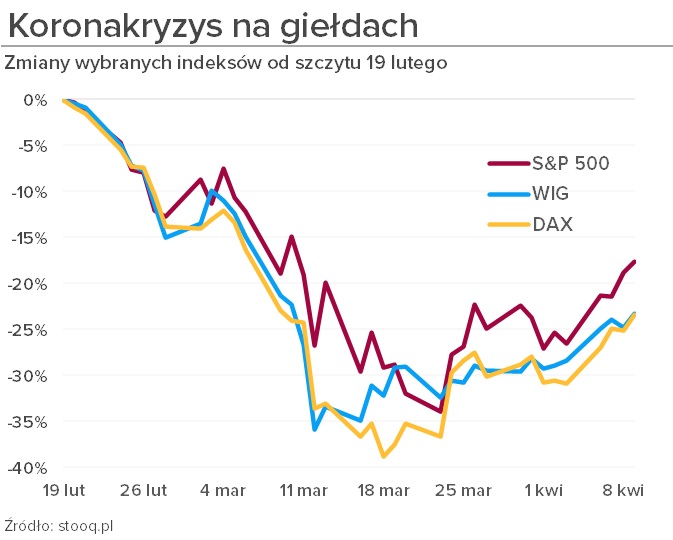

Zdumiewający marzec na globalnych rynkach

Aby walczyć z rosnącą liczbą zakażonych i ofiar, rządy kolejnych krajów zaczęły wprowadzać obostrzenia w życiu publicznym i prowadzeniu działalności. W lutym z tzw. lockdownem do czynienia mieli tylko Chińczycy, na początku marca zdecydowano się zamrozić gospodarkę w Północnych Włoszech, a gdy stało się jasne, że wirus pojawi się w reszcie krajów europejskich, ograniczenia wprowadziły pozostałe kraje. To wtedy uczestnicy rynków finansowych – banki inwestycyjne, fundusze, traderzy, drobni inwestorzy, banki centralne, i wszyscy pozostali, zdali sobie sprawę, że po 11 latach hossy nadchodzi kryzys.

Szczyt notowań przypadł na okolice 19 lutego. Od tego czasu inwestorzy, nawet ci najstarsi, mieli okazje na własne oczy zobaczyć najszybszy 20-proc. spadek (umownie oznaczający bessę) w swoim dotychczasowym życiu. W najgorszym momencie główne indeksy akcji traciły ponad 30-35%. Dlaczego rynki spadły aż tak drastycznie?

„Bo ten kryzys jest inny” – podkreśla wielu ekonomistów i profesjonalnych inwestorów. Po pierwsze, z dnia na dzień firmy z wielu branż straciły lwią część przychodów (usługi lotnicze, restauracje, hotele to tylko te najbardziej oczywiste), a ludzie pracę i mocno ograniczona została międzynarodowa wymiana gospodarcza, co ugodziło w kształtowane latami globalne łańcuchy dostaw. Po drugie, świat przeszedł na home office, co wiązało się ze spadkiem wydajności pracy, w tym dla uczestników rynku finansowego, gdzie tempo wymiany informacji jest absolutnie kluczowe. Po trzecie wreszcie, nie wiadomo, ile tak naprawdę to potrwa i jak dotkliwe będą skutki gospodarcze i społeczne pandemii.

Ta mieszanka sprawiła, że poturbowany został również globalny rynek długu skarbowego i korporacyjnego. W połowie marca nagły, olbrzymi skok rentowności (a więc spadek cen) obligacji niemal wszystkich krajów (w tym tych najbardziej rozwiniętych) dał do zrozumienia, że inwestorzy obawiają się największego kryzysu gospodarczego współczesnego świata. Ci poszukiwali tylko najbezpieczniejszych z tzw. „bezpiecznych przystani”, a była nimi przede wszystkim gotówka, amerykańskie obligacje skarbowe i dolar. Jak pisali 18 marca specjaliści z Santander TFI, inwestorzy w sposób niekontrolowany i po historycznie bardzo niskich cenach wyprzedawali dług firm, zakładając, że w ciągu 5 kolejnych lat zbankrutuje 43% przedsiębiorstw high yield i co dziesiąta spółka o ratingu inwestycyjnym.

Globalnie z funduszy i ETF-ów wypłacono w marcu setki miliardów dolarów. Również w Polsce poprzedni miesiąc był pod tym względem rekordowy. Z krajowych funduszy wypłacono w sumie 21 mld zł netto, głównie z funduszy obligacji – to najwięcej w historii naszego rynku.

Ten kryzys jest inny z jeszcze innego powodu. Jakby było mało zmartwień z samą pandemią, to jeszcze kraje OPEC+ nie dogadały się w kwestii cięć wydobycia ropy naftowej i tym samym doprowadziły do spadku jej cen na rynkach finansowych nawet do 20 dolarów za baryłkę odmiany WTI (to najniżej od 2002 roku). Spadły również ceny innych surowców, np. miedzi, co godzi w spółki zajmujące się ich wydobyciem.

Rządy i banki centralny odrobiły lekcję

Każdy miesiąc tzw. lockdownu kosztuje strefę euro od 2-3% PKB, mówi szefowa Europejskiego Banku Centralnego. Z kolei szefowa Międzynarodowego Funduszu Walutowego uważa, że to największy kryzys od czasów depresji gospodarczej w latach 30. ubiegłego wieku. Aby jak najszybciej wyjść z kryzysu, ratując tysiące firm, miliony miejsc pracy i płynność na rynkach finansowych, banki centralne i rządy zareagowały stanowczo i szybko. Uruchomiono programy stymulacyjne na astronomiczne kwoty – amerykański Fed do spółki z rządem, poprzez różne programy pomocowe, wpompują w gospodarczy krwioobieg 4,5 biliona dolarów. Europejski Bank Centralny zapowiedział skup obligacji skarbowych i korporacyjnych do kwoty 750 mld euro. Chiny, Indie, Niemcy, Włochy, Australia, Meksyk czy wreszcie Polska – te i wiele innych krajów podjęły walkę z koronakryzysem narzędziami polityki fiskalnej i monetarnej na bezprecedensową wcześniej skalę.

Na efekty nie trzeba było długo czekać. Gdy tylko rynki otrząsnęły się nieco z pierwszego ciosu, odbiły. Wsparcie płynności na rynku długu, sprawiło, że rentowności obligacji skarbowych spadły i wróciły do normy. W jeden tydzień amerykański Dow Jones wzrósł o 20%, co w normalnych warunkach oznaczałoby powrót technicznej hossy. Bardzo atrakcyjne wyceny na rynku high yield skusiły spekulantów, podobnie jak rekordowo niskie ceny ropy naftowej. Optymizm wrócił też na GPW, a działania NBP wsparły polski rynek dłużnych papierów skarbowych.

Co dalej?

Czy to oznacza, że mamy za sobą najszybszy rynek niedźwiedzia w historii? Po pierwsze za wcześnie, żeby o tym mówić, a po drugie ciężko zakładać początek hossy, gdy nie wiadomo, kiedy wrócimy do normalnego trybu działania i znów zaczniemy latać samolotami, kupować dobra luksusowe czy chodzić na wydarzenia kulturalne. Autorzy większości prognoz makroekonomicznych wieszczą, że gospodarczo ten rok jest już stracony. Nie są za to zgodni, co przyniesie rok następny – gwałtowne odbicie czy powrót pandemii i kolejne zamrożenie gospodarki.

Jedno co jest pewne to fakt, że mamy za sobą naprawdę solidną przecenę na rynkach. Warto zastanowić się, co to oznacza dla naszych inwestycji. Co mam robić, gdy wartość portfela spadła o 20-30%? Czy teraz jest dobry czas na rozpoczęcie inwestycji? Jak budować portfel inwestycyjny w takich czasach? Na te pytania odpowiemy w kolejnych artykułach w cyklu „Kryzys rodzi szanse”.

Reklama

Partnerem Tematu Tygodnia jest internetowa platforma inwestycyjna KupFundusz.pl, na której dostępnych jest 195 funduszy z 12 TFI.

Zarejestrowani użytkownicy mogą kupić, sprzedać lub zamieniać fundusze w ramach oferty bez opłat dystrybucyjnych.

Załóż konto: kupfundusz.pl/rejestracja

Inwestowanie wiąże się z ryzykiem a fundusze nie gwarantują osiągnięcia określonych wyników finansowych, ani nie gwarantują osiągnięcia jakichkolwiek wyników w przyszłości. Przed podjęciem decyzji inwestycyjnej KupFundusz SA rekomenduje także zapoznanie się z informacjami zawartymi bezpośrednio w prospektach informacyjnych instytucji finansowych, w szczególności w zakresie czynników ryzyka i opłat manipulacyjnych.

13.04.2020

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania