Przegląd ratingów funduszy dłużnych polskich korporacyjnych

Reklasyfikacja funduszy dłużnych wiąże się ze sporymi zmianami zarówno na poziomie samych składów grup, jak również rozkładu sił wewnątrz nich. Z tego powodu postanowiliśmy bliżej przyjrzeć się ratingom

Zgodnie z wcześniejszymi komunikatami, ostatnie zmiany klasyfikacyjne w segmencie dłużnym skutkowały ponowną kalkulacją istotnych parametrów dla grup w ich nowych kształtach. Kluczowymi wartościami, które w wyniku reklasyfikacji zostały przeliczone na nowo, są średnie stopy zwrotu grupy w różnych horyzontach czasowych. Rozwiązania konkurują więc obecnie ze sobą w nieco innym środowisku niż wcześniej, co może wpływać na ocenę przyznawaną im m.in. za wyniki, w ramach przygotowywania ratingu. Podobnie rzecz ma się w kwestii oceny portfeli. Pojawienie się nowych konkurentów może sprawić, że niektóre z nich na tle grupy prezentują się lepiej lub nieco słabiej niż dotychczas. Biorąc to pod uwagę sprawdzamy, czy nadane przez nas wcześniej noty w nowej rzeczywistości należycie oddają aktualny rozkład sił.

Reklama

Podsumowanie liczby ocen ratingowych

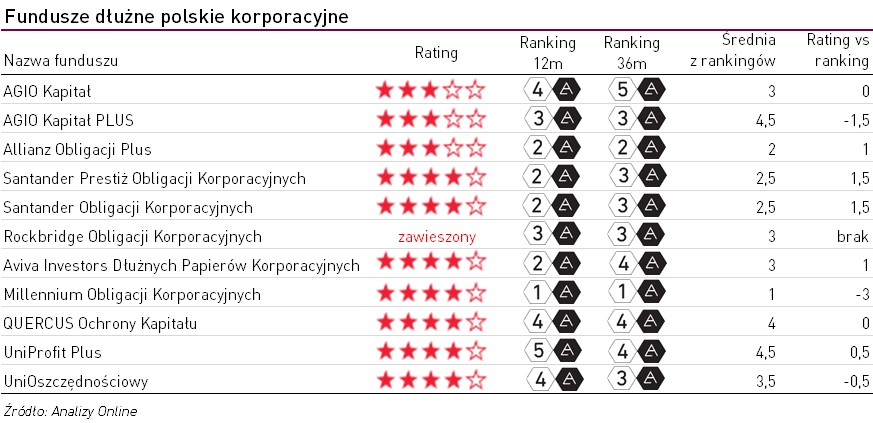

Na początek pod lupę wzięliśmy rozwiązania dłużne polskie korporacyjne. Jest to grupa, którą ostatnie zmiany dotknęły w najmniejszym stopniu, niemniej jednak i tutaj pojawiły się nowe fundusze, które mogą zmienić rozkład sił. W jej ramach 10 rozwiązań ma nadany rating. Po ostatnich zmianach zalicza się do nich także Quercus Ochrony Kapitału, wcześniej klasyfikowany jako fundusz mieszany polski ochrony kapitału. Ocena dla jednego produktu pozostaje zawieszona.

Porównanie Ratingów i Rankingów Analiz Online

Bliższe spojrzenie na ratingi rozpoczęliśmy od przeanalizowania różnic pomiędzy tymi notami a rankingami krótko- i długoterminowymi. W przypadku funduszy dłużnych polskich korporacyjnych warto zwrócić uwagę na jeden niezwykle ważny szczegół. Na krajowym rynku instrumenty dłużne przedsiębiorstw wyceniane są według dwóch różnych metod – albo rynkowej, albo efektywnej stopy procentowej[1] (w przeważającym stopniu). Dla rankingów, które bazują na wskaźniku Information Ratio (relacji zysku do ryzyka) jest to bardzo znaczące. Wycena rynkowa, w rzeczywisty sposób oddająca wartość papieru, w porównaniu z wyceną „liniową" jest znacznie bardziej zmienna w czasie. Co za tym idzie, dla funduszy, których składniki portfeli wyceniane są rynkowo, wskaźniki IR, a tym samym rankingi, są zazwyczaj istotnie niższe. W rezultacie bardziej „uczciwa” metoda wyceny faktycznie penalizuje część produktów, poprzez zaniżenie ich parametrów efektywności, w tym IR.

Największe rozbieżności między ratingiem a średnią z rankingów zaobserwowaliśmy dla Millennium Obligacji Korporacyjnych, którego to kondycji uważnie się przyglądamy. Uwagę zwracają także dwa rozwiązania spod egidy Santander TFI – Santander Obligacji Korporacyjnych oraz Santander Prestiż Obligacji Korporacyjnych. W portfelach tych funduszy duży udział mają papiery wyceniane rynkowo, dlatego okresowo wyższe różnice pomiędzy tymi notami nie powinny budzić wątpliwości. Docenić należy zaś czynniki jakościowe, takie jak m. in. proces inwestycyjny, czy też wyjątkowa dbałość o kwestie dywersyfikacji portfeli.

Na drugim biegunie porównania znajduje się AGIO Kapitał – trzygwiazdkowy fundusz, który w rankingu krótko- i długoterminowym może pochwalić się odpowiednio notami 4a i 5a. W tym przypadku oceny rankingowe mogą być wyższe ze względu na „liniową” wycenę instrumentów w portfelu. Chociaż na tle grupy jego wyniki są dość konkurencyjne, to w naszej opinii towarzyszy im nieco wyższy poziom ryzyka kredytowego emitentów niż dla innych rozwiązań o zbliżonej polityce inwestycyjnej. Z uwagi na ten fakt ocena neutralna według nas dość dobrze oddaje wyrazisty charakter tego produktu.

W przypadku funduszy dłużnych korporacyjnych reklasyfikacja nie spowodowała znaczących zmian w ocenie kondycji rozwiązań – wśród nowych konkurentów radzą sobie one podobnie jak wcześniej. Oceny będą nadal monitorowane – tak jak robiliśmy to do tej pory. Po przedstawieniu przez fundusze najnowszych sprawozdań przyjrzymy się ich portfelom ponownie, by dowiedzieć się, jakie zmiany zaszły w ich składach.

[1] Nazywaną potocznie liniową

23.01.2019

Źródło: Andrey_Popov / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania