PPK - odpowiadamy na pytania pracowników

O sukcesie pracowniczych planów kapitałowych zadecyduje stopień partycypacji pracowników. W artykule wyjaśniamy m.in. kto i ile może odkładać w PPK, jak i kiedy wypłacać środki, oraz co stanie się w sytuacji zmiany pracy, rozwodu czy śmierci

Kto i kiedy może przystąpić do PPK?

Reklama

Do pracowniczych planów kapitałowych (PPK) automatycznie zapisywani są pracownicy[1], którzy ukończyli 18 lat i nie ukończyli 55 lat. Osoby między 55 a 70 rokiem życia mogą poprosić pracodawcę o dołączenie do programu. Pracownicy, którzy ukończyli 70 lat nie mogą przystąpić do PPK.

Moment przystąpienia do PPK zależy od tego, ile osób zatrudnia pracodawca. Największe podmioty (co najmniej 250 pracowników) będą tworzyć PPK i odprowadzać pierwsze składki w drugiej połowie br. Proces wdrażania rozłożony jest na dwa lata (cztery etapy), a ostatnie grupy pracowników przystąpią do PPK w pierwszej połowie 2021 r. (więcej tutaj).

Czy można zrezygnować z wpłat do PPK?

Pracownicy w każdym momencie mają możliwość rezygnacji ze składkowania do PPK (należy podpisać specjalne oświadczenie). Są dwie opcje, by ponownie dokonywać wpłat. Pracownicy mogą sami podjąć taką decyzję i poinformować o tym pracodawcę. Jeśli tego nie zrobią, i tak automatycznie po czterech latach (do końca lutego danego roku) wpłaty na PPK znów są dokonywane. Zatrudnieni oczywiście znów mogą zrezygnować z PPK – ponowny automatyczny zapis będzie miał miejsce po kolejnych czterech latach.

Skąd pochodzą i ile wynoszą wpłaty na PPK?

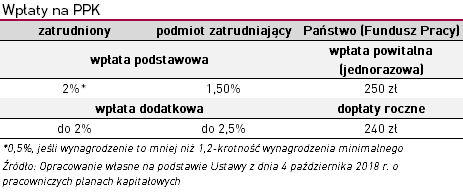

Środki gromadzone w ramach PPK będą pochodziły z trzech źródeł – z wpłat uczestników i podmiotów zatrudniających oraz dopłat państwowych (finansowane z Funduszu Pracy). Pracownicy i pracodawcy mają obowiązek odprowadzania składek podstawowych – w pierwszym przypadku ich stawka to 2% wynagrodzenia brutto, a drugim 1,5% brutto. Gdy uczestnicy zarabiają mniej niż 1,2-krotność minimalnego wynagrodzenia, ich wpłata może być obniżona do 0,5% brutto. Do tego dochodzą wpłaty dodatkowe – w przypadku pracowników mogą one wynieść do 2% brutto, a zatrudniających do 2,5% brutto. Wpłaty pracodawcy nie podlegają składkom na ubezpieczenia emerytalne i rentowe. Jednak w związku z tym, że stanowią one przychód pracownika, są one objęte podatkiem dochodowym (potrącanym z wynagrodzenia).

Od Państwa uczestnicy PPK otrzymają jednorazową „wpłatę powitalną” w wysokości 250 zł oraz „dopłaty roczne” w wysokości 240 zł (finansowane z Funduszu Pracy). Wpłatę powitalną dostaną ci uczestnicy PPK, którzy będą odprowadzali wpłaty podstawowe przez trzy pełne miesiące (wpłata jest przekazywana w terminie 30 dni po zakończeniu kwartału). Jeśli chodzi o dopłaty roczne, warunkiem jest dokonanie wpłat wynoszących przynajmniej 3,5% 6-krotności minimalnego wynagrodzenia w roku za który dopłata jest należna.

Co dzieje się ze środkami z PPK w momencie zmiany pracy?

W nowym miejscu pracy zatrudniony może skorzystać z rozwiązań emerytalnych oferowanych przez pracodawcę. Jeżeli prowadzone jest PPK, dla pracownika tworzony jest nowy rachunek. Dotychczas zgromadzone środki mogą zostać na rachunku utworzonym w poprzednim miejscu pracy lub mogą być przekazane na nowy rachunek (by wszystkie wpłaty były gromadzone w jednym miejscu). Jeśli nowy pracodawca nie oferuje PPK (np. w związku z tym, że prowadzi PPE ze stopą partycypacji 25% i składką 3,5%), dotychczasowe wpłaty pozostają na rachunku utworzonym przez poprzedniego pracodawcę. Warto również pamiętać, że w sytuacji gdyby pracownik zdecydował się do przystąpienia do PPE, środki z PPK i PPE nie łączą się.

Kiedy pracownik może wypłacić środki zgromadzone w PPK?

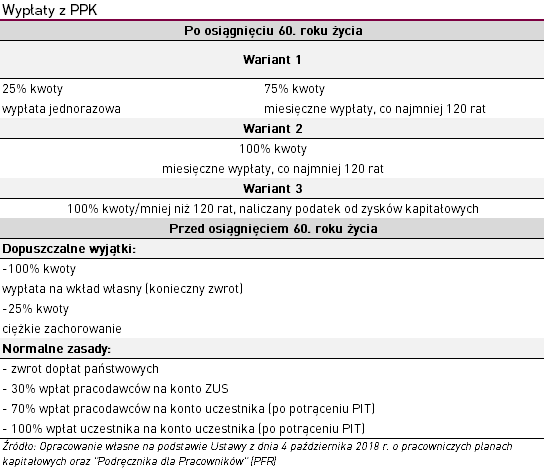

W związku z tym, że kapitał zgromadzony w PPK jest prywatną własnością uczestników, w każdym momencie można podjąć decyzję o wypłacie. Przepisy ustawy zachęcają jednak do dokonywania wypłat dopiero po 60 roku życia. Rozwiązaniem najbardziej korzystnym dla uczestników jest wypłata w ratach (co najmniej 120), lub wypłata 25% środków jednorazowo oraz rozłożenie pozostałej części na raty (co najmniej 120). Jeśli uczestnik chce wypłacić jednorazowo 100% środków lub rozłożyć wypłatę na mniej niż 120 rat będzie musiał zapłacić podatek od zysków kapitałowych. Warto również pamiętać, że w przypadku rozpoczęcia wypłat po osiągnięciu przez niego 60. roku życia, wpłaty na PPK nie są dokonywane ani dopłaty roczne nie są przekazywane.

Uczestnicy mają również możliwość wypłaty środków przed ukończeniem 60. roku życia. W dwóch szczególnych przypadkach ma to miejsce bez żadnej penalizacji. Zgromadzony kapitał może posłużyć jako wkład własny (dla osób do 45 roku życia) – konieczny jest jednak jego zwrot (w ciągu 15 lat). Druga możliwość to wypłata 25% środków w sytuacji poważnego zachorowania uczestnika PPK, jego małżonka lub dziecka (brak konieczności zwrotu). W pozostałych przypadkach wypłacając środki, uczestnik otrzymuje swoje wpłaty i 70% wpłat pracodawców (pomniejszone o podatek od zysków kapitałowych) – dopłaty państwowe są zwracane w całości, a 30% wpłat pochodzących od podmiotów zatrudniających trafia do ZUS (jako składka pracownika).

Gdzie lokowane są wpłaty do PPK?

Środki zgromadzone w PPK trafią do tzw. funduszy zdefiniowanej daty, zarządzanych przez towarzystwa funduszy inwestycyjnych (TFI), powszechne towarzystwa emerytalne (PTE) lub towarzystwa ubezpieczeniowe (TUnŻ), w zależności od tego, którą instytucję wybrano. Każdy z funduszy będzie miał określoną datą docelową inwestycji, która jest zbliżona do momentu przejścia na emeryturę. Chodzi o to, by produkt niejako starzał się razem z uczestnikiem. Alokacja środków będzie stopniowo się zmieniała – na początku inwestycji w portfelu będą dominowały aktywa o wyższym ryzyku (głównie akcje), a bliżej daty docelowej ku papierom bezpieczniejszym (jak m.in. obligacje, instrumenty rynku pieniężnego). Dokładne limity inwestycyjne określa ustawa, która również nakłada limit kosztowy – opłata stała za zarządzanie ma wynieść 0,5% aktywów netto, a opłata zmienna 0,1%. Pracownicy będą mieli wpływ na to, do jakiej instytucji będą trafiały ich środki – wyboru firmy zarządzającej PPK dokonuje pracodawca w porozumieniu z pracownikami (związek zawodowy lub reprezentacja osób zatrudnionych).

Kto zajmuje się formalnościami w PPK?

Wszystko leży po stronie pracodawcy. To pracodawca zakłada PPK (podpisuje umowę o zarzadzanie i prowadzenie z odpowiednią instytucją), nalicza i odprowadza wpłaty swoje i pracowników, co cztery lata dokonuje „ponownego zapisu” (znów odprowadza wpłaty), gromadzi i archiwizuje wszelką dokumentację oraz przekazuje wszystkie informacje związane z PPK swoim pracownikom. Tak naprawdę jedynym obowiązkiem pracownika jest określenie składki dodatkowej (jeśli zamierza taką płacić) oraz ewentualna rezygnacja z uczestnictwa.

Dziedziczenie oraz rozwód – co dzieje się ze środkami z PPK?

W związku z tym, że środki zgromadzone w ramach PPK są prywatną własnością uczestnika, podlegają one dziedziczeniu. Uczestnik PPK może wskazać w formie pisemnej osobę uprawnioną (lub kilka), która w razie śmierci otrzyma te środki[2]. Jeśli w chwili śmierci uczestnik PPK pozostawał w związku małżeńskim, współmałżonek otrzymuje połowę środków zgromadzonych w ramach PPK (w zakresie, w jakim stanowiły one przedmiot małżeńskiej wspólności majątkowej). Pozostała część środków trafia do osób uprawnionych.

Kapitał zgromadzony w PPK wchodzi również w skład małżeńskiej wspólnoty majątkowej (w sytuacji gdy nie ma rozdzielności). Oznacza to, że w sytuacji rozwodu lub unieważnienia małżeństwa, część środków przypada współmałżonkowi. Są one przekazywane w formie wypłaty transferowej na rachunek PPK współmałżonka, lub w formie pieniężnej lub wypłaty transferowej na rachunek terminowej lokaty.

[1] Według art. 2, pkt. 18 ustawy o PPK są to: pracownicy zatrudnieni na podstawie umowy o pracę; osoby fizyczne wykonujące pracę nakładczą; członkowie rolniczych spółdzielni produkcyjnych lub spółdzielni kółek rolniczych; osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie usług; członkowie rad nadzorczych, którzy podlegają obowiązkowym ubezpieczeniom emerytalnym i rentowym.

[2] W postaci wypłaty transferowej – na IKE, PPK lub PPE – lub w formie pieniężnej.

16.01.2019

Źródło: Rido / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania