Trzeci filar z funduszem cyklu życia

Wpłaty uczestników Pracowniczych Planów Kapitałowych będą gromadzone w ramach tzw. funduszy zdefiniowanej daty. Przybliżamy model ich działania

Co to jest fundusz zdefiniowanej daty

Koncepcja funduszy zdefiniowanej daty (zwanych też funduszami cyklu życia) jest stosunkowo prosta – ma to być inwestycja, która zmienia się wraz z wiekiem inwestora. Na początku inwestycji w portfelu będą dominowały aktywa o większym ryzyku (głównie akcje), a bliżej daty docelowej będą one zastępowane papierami o niższym poziomie ryzyka (jak m.in. obligacje, instrumenty rynku pieniężnego). Takie podejście ma służyć ochronie zgromadzonych środków. To na barkach zarządzającego funduszem spoczywa wybór klas aktywów oraz dopasowanie struktury portfela (rebalancing) do sztywno ustalonej ścieżki alokacji (glide path). Inwestor ma za zadanie jedynie wybrać fundusz zgodny z własną zdefiniowaną datą (datą przejścia na emeryturę), podaną w nazwie funduszu. Osiągnięcie zdefiniowanej daty oznacza moment, w którym struktura portfela osiąga tę docelową, to znaczy o najwyższym udziale instrumentów bezpiecznych.

Reklama

Więcej o tym, kogo dotyczy ustawa o PPK, ile będą wynosiły składki i jak będzie wyglądała wypłata środków pisaliśmy w tekście Jak będą działać PPK.

Krótka historia

Pierwsze fundusze zdefiniowanej daty pojawiły się w Stanach Zjednoczonych w 1994 r., ale dopiero zmiany w amerykańskim systemie emerytalnym z 2006 roku nadały tempa rozwoju tej kategorii produktów. Stały się one podstawowym instrumentem, w które inwestowane były środki pracowników automatycznie zapisywanych do domyślnych programów zabezpieczenia emerytalnego. Obecnie ich aktywa warte są ok. 1,7 bilionów dolarów. Pod wieloma względami podobną ścieżką podąża Wielka Brytania. Na mocy ustawy „Pension Act” od 2012 roku pracodawcy są zobowiązani automatycznie zapisywać pracowników do pracowniczych programów emerytalnych, jeżeli ci nie podejmą żadnego wyboru. Na rynku działa wiele podmiotów oferujących tego typu programy, w tym organizacja non-profit NEST, w której ofercie znajdują się przede wszystkim fundusze zdefiniowanej daty.

Jak to będzie działać w praktyce

Fundusze cyklu życia w ramach PPK będą mogły oferować jedynie towarzystwa funduszy inwestycyjnych (fundusze inwestycyjne bądź fundusze parasolowe z wydzielonymi subfunduszami), ubezpieczyciele (ubezpieczeniowe fundusze kapitałowe) i powszechne towarzystwa emerytalne, które spełniają określone warunki.

W przypadku funduszy działających w ramach PPK zdefiniowana data to rok, w którym uczestnicy funduszu osiągają wiek 60 lat (plus minus). Np. dla osoby urodzonej w 1982 roku odpowiednim funduszem będzie fundusz ze zdefiniowaną datą w 2040 roku. Zgodnie z ustawą instytucje muszą utworzyć fundusze ze zdefiniowaną datą przypadającą co 5 lat dla kolejnych pięcioletnich przedziałów roczników.

Z założenia środki gromadzone przez uczestnika PPK lokowane są w funduszu zdefiniowanej daty właściwym dla jego wieku. Jednak ustawodawca dopuszcza sytuację, w której wybiera się inny lub nawet kilka innych funduszy (wciąż w ramach jednej instytucji). Można też dokonywać konwersji pomiędzy nimi.

Ustawa ściśle definiuje wytyczne odnośnie ścieżki alokacji oraz katalogu aktywów, w które mogą inwestować fundusze zdefiniowanej daty.

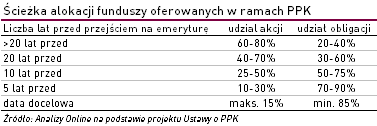

Ścieżka alokacji: polityka inwestycyjna funduszu zdefiniowanej daty uwzględnia konieczność ograniczania poziomu ryzyka inwestycyjnego w zależności od wieku uczestnika PPK w taki sposób, iż udziały części udziałowej i części dłużnej w wartości aktywów będą kształtowały się następująco:

Do 20 lat przed datą docelową udział akcji w portfelu może wynosić maksymalnie 80% (nie mniej niż 60%) i będzie stopniowo z każdym rokiem zmniejszany do maksymalnie 15% aktywów w dacie docelowej.

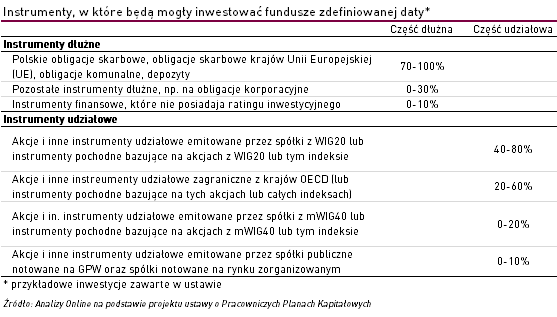

Instrumenty finansowe: w projekcie ustawy zostały określone instrumenty finansowe, w które będą mogły być inwestowane środki zgromadzone w ramach PPK, dodatkowo według ściśle określonych limitów. Część udziałowa PPK w dużej mierze będzie oparta o akcje największych spółek z rodzimego parkietu. W portfelu jest również miejsce dla nieco mniejszych emitentów z polskiej giełdy (np. reprezentantów mWIG40, sWIG80 czy spółki notowane na New Connect). Z kolei w części dłużnej znaczącą rolę będą odgrywały obligacje skarbowe (min. 70%).

Ustawodawca przewidział również możliwość inwestowania w jednostki funduszy (FIO, SFIO i FIZ-ów) i tytuły uczestnictwa zagranicznych funduszy przy spełnieniu określonych kryteriów. Ponadto do 30% aktywów będzie mogło być lokowane w aktywach denominowanych w walutach obcych.

Za zarządzanie funduszami instytucje będą pobierać wynagrodzenie w wysokości nie większej niż 0,5% wartości aktywów netto w skali roku oraz dodatkowo maksymalnie 0,1% za tzw. sukces (dodatnia stopa zwrotu w danym roku, wyższa od stopy referencyjnej).

Oferta polskich TFI

Fundusze zdefiniowanej daty już teraz znajdziemy w ofercie dwóch towarzystw funduszy inwestycyjnych: PKO TFI oraz NN Investment Partners TFI, przy czym nie dotyczą one PPK. Są one nadal we wstępnej fazie rozwoju – żaden z nich nie osiągnął jeszcze docelowej daty.

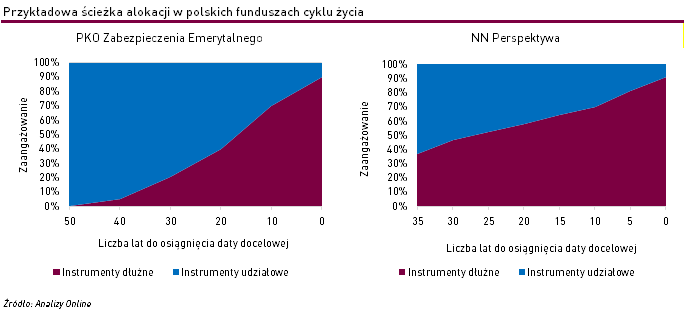

PKO TFI swój pierwszy fundusz zdefiniowanej daty uruchomiło w czerwcu 2012 roku. W skład PKO Zabezpieczenia Emerytalnego wchodzi 5 subfunduszy z datami docelowymi ustalonymi w 10-letnich interwałach czasowych, począwszy od roku 2020. Stale zyskują one zainteresowanie inwestorów, na koniec października br. zarządzały aktywami wartymi 1,2 mld zł. W portfelach subfunduszy znajdziemy przede wszystkim krajowe obligacje skarbowe, akcje z GPW, a także jednostki uczestnictwa innych funduszy PKO TFI oraz zagraniczne ETF-y. W początkowym okresie inwestycji ścieżka alokacji jest dość agresywna, dopuszcza się zaangażowanie całości środków w papiery udziałowe. Z upływem czasu jej charakter staje się coraz bardziej konserwatywny. W końcowym okresie znacząco odbiega od rozwiązań zagranicznych, będąc zdecydowanie bardziej zachowawczą.

Parasol NN Perspektywa został uruchomiony w marcu 2012 r. jako pierwszy na polskim rynku produkt oparty o fundusze zdefiniowanej daty. W jego skład wchodzi 6 subfunduszy działających w formule fund-of-funds. Daty docelowe poszczególnych rozwiązań ustalono co 5 lat, począwszy od 2020 r. Środki lokowane są głównie w jednostki subfunduszy NN Parasol FIO lub tytuły uczestnictwa funduszy zagranicznych zarządzanych przez grupę NN Investment Partners. NN Perspektywa cieszy się stałym zainteresowaniem klientów, na koniec października ich wartość netto wynosiła ponad 0,4 mld zł. W początkowym okresie ścieżka alokacji przebiega bardziej defensywnie w porównaniu z PKO Zabezpieczenia Emerytalnego. Jednak im bliżej daty docelowej, tym bardziej zbliżone są limity zaangażowania dla rozwiązań obu TFI.

Wyniki polskich i zagranicznych funduszy cyklu życia

W perspektywie długoterminowej, odpowiadającej tego typu inwestycji, osiągane wyniki są dość atrakcyjne na tle innych form oszczędzania na emeryturę, choć w krótszych okresach zdarzają się słabsze rezultaty. Łatwo zauważyć pewną zależność. Rozwiązania, dla których zdefiniowana data jest bardziej odległa, notują wyższe stopy zwrotu, co wynika z wyższego poziomu podejmowanego ryzyka, a co za tym idzie, wyższymi zwrotami. Fundusze z oferty PKO TFI, jak i NN Investment Partners TFI o podobnej dacie docelowej osiągają zbliżone stopu zwrotu w długim terminie. Należy jednak pamiętać o różnicach w ścieżkach alokacji dla obu towarzystw, które bez wątpienia mogą wpływać na pewne rozbieżności w wynikach.

15.11.2018

Źródło: Zurijeta / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania